Р. Мардалиев - Правоведение

- Название:Правоведение

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2012

- Город:Санкт-Петербург

- ISBN:978-5-49807-835-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Р. Мардалиев - Правоведение краткое содержание

Материал приведен в соответствие с учебной программой курса «Правоведение». Используя данную книгу при подготовке к сдаче экзамена, студенты смогут в предельно сжатые сроки систематизировать и конкретизировать знания, приобретенные в процессе изучения этой дисциплины; сосредоточить свое внимание на основных понятиях, их признаках и особенностях, сформулировать примерную структуру (план) ответов на возможные экзаменационные вопросы. Книга поможет вам успешно сдать экзамен. Пособие рассчитано на студентов юридических факультетов высших учебных заведений.

Правоведение - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

♦ обязательства по кредитам и расчетам;

♦ охранительные обязательства (вследствие причинения вреда или неосновательного обогащения).

Перемена лиц в обязательствах. Способы обеспечения исполнения обязательств

Перемена лиц в обязательствах имеет место как со стороны кредитора (управомоченной стороны), так и со стороны должника (обязанной стороны).

Замена кредитора возможна в результате смерти гражданина, реорганизации юридического лица или путем договора.

Договор уступки права требования (или цессия) оформляется в письменной форме между первоначальным кредитором и последующим. Согласия должника не требуется. Причем по этому договору первоначальный кредитор отвечает перед своим правопреемником только за действительность требования (то есть за то, что это оно законно и не погашено исковой давностью). Он ни в коей мере не несет ответственности за неисполнение должником обязательства.

Замена должника также возможна в результате смерти гражданина, реорганизации юридического лица или путем договора.

Договор о переводе долга имеет место только с согласия кредитора и оформляется трехсторонним либо двусторонним соглашением должников. Он действителен лишь с приложенным к нему письменным согласием кредитора.

Законодательством также предусмотрены способы обеспечения исполнения обязательств. Речь идет об особых законных мерах для принуждения должника к надлежащему и реальному исполнению обязательств. Выделяют шесть таких способов.

Неустойка– денежная сумма, которую должник выплачивает в пользу кредитора при неисполнении и ненадлежащем исполнении обязательства. Может быть законной или договорной. Разновидностями неустойки являются штраф и пеня.

Залог– кредитор (залогодержатель) имеет право в случае неисполнения должником (залогодателем) обязательства, обеспеченного залогом, получить удовлетворение из стоимости заложенного имущества. Причем у него есть преимущество перед другими кредиторами, не являющимися залогодержателями.

Предметом залога (ст. 336) может быть любое имущество и имущественные права, но не могут быть:

♦ вещи, изъятые из оборота;

♦ требования, неразрывно связанные с личностью должника (об алиментах, о возмещении вреда, причиненного жизни и здоровью, и иных прав, уступка которых законом запрещена);

♦ законом может быть также запрещен или ограничен залог отдельных видов имущества.

Форма договора – письменная. В нем указываются:

♦ основное обязательство;

♦ предмет залога и его оценка;

♦ срок исполнения;

♦ у какой из сторон находится заложенное имущество.

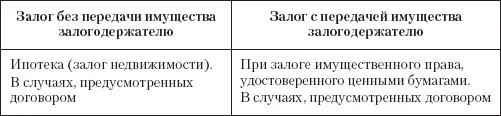

Что касается видов залога, то обратимся к таблице.

Нотариальная форма требуется:

♦ в случае ипотеки. Кроме того, в этом случае требуется и государственная регистрация;

♦ если основное обязательство было оформлено в нотариальной форме.

Поручительство– способ обеспечения обязательства, при котором третье лицо (поручитель) берет на себя ответственность перед кредитором за неисполнение или ненадлежащее исполнение должником обязательства. Всегда оформляется договором и применяется универсально (то есть к любому кругу лиц и к любым обязательствам).

Поручитель в соответствии со ст. 363 ГК несет солидарную с должником ответственность, но законом или договором может быть предусмотрена субсидиарная ответственность поручителя.

Банковская гарантия– способ обеспечения обязательства, при котором банк или иное кредитное учреждение, а также страховая организация (гарант) по просьбе другого лица (принципала) обязуется уплатить кредитору принципала (бенефициару) указанную в гарантии денежную сумму. Оплата производится после представления бенефициаром письменного требования (ст. 368).

Отличия банковской гарантии от поручительства:

♦ она напрямую не зависит от основного обязательства (ст. 370);

♦ ее нельзя отозвать до истечения срока;

♦ она всегда выдается за вознаграждение.

Задаток– это денежная сумма, выдаваемая одной из договаривающихся сторон контрагенту в счет причитающихся с нее по договору платежей в доказательство заключения договора и в обеспечение его исполнения. Таким образом, задаток выполняет сразу три функции: платежную, доказательственную и обеспечительную.

Независимо от суммы договор оформляется в письменной форме.

Удержание– способ обеспечения обязательств, при котором одна из сторон, обладающая вещью контрагента на законном основании, удерживает ее при неисполнении должником своих обязательств. Оно может быть предусмотрено как законом (доверительное управление, комиссия и др.), так и договором.

Основания прекращения обязательств

Прекращение обязательства исполнением (ст. 408). Если должник надлежащим образом исполнил обязательство, то оно прекращается.

В этом случае кредитор обязан по требованию контрагента предоставить расписку в получении исполнения полностью или в соответствующей части. Если должник для обеспечения исполнения обязательств выдавал кредитору какой-либо долговой документ, то последний обязан вернуть его. При невозможности он указывает это в расписке. Нахождение долгового документа у должника удостоверяет прекращение обязательства.

При отказе кредитора выдать расписку, вернуть долговой документ или письменно удостоверить невозможность его возвращения должник имеет полное право задержать исполнение. В этом случае просрочившим исполнение считается кредитор.

Отступное (ст. 409). Возможно по соглашению сторон. Суть его состоит в том, что взамен исполнения предоставляется отступное (уплата денег, передача имущества и т. д.). Размер, сроки и порядок предоставления отступного устанавливаются сторонами.

Зачет (ст. 410). Обязательство может прекратиться полностью или частично зачетом встречного однородного требования. Для этого достаточно заявления одной стороны.

В основном применяется в денежных обязательствах. Например, банк выплачивает вам проценты по вкладу не полностью, зато вы не переводите ему деньги за обслуживание счета. Эта сумма зачитывается.

Если имеет место уступка требования (ст. 412), то должник вправе зачесть против требования нового кредитора встречное к первоначальному кредитору.

Не допускается зачет в следующих случаях (ст. 411):

♦ если по заявлению другой стороны к требованию применяется срок исковой давности и он истек;

♦ к требованиям о возмещении вреда, причиненного жизни и здоровью;

Читать дальшеИнтервал:

Закладка: