Владимир Ленин - Империализм как высшая стадия капитализма [litres]

![Владимир Ленин - Империализм как высшая стадия капитализма [litres]](/books/1057651/vladimir-lenin-imperializm-kak-vysshaya-stadiya-kapit.webp "Обложка книги")

- Название:Империализм как высшая стадия капитализма [litres]

- Автор:

- Жанр:

- Издательство:Литагент 5 редакция

- Год:2020

- Город:Москва

- ISBN:978-5-04-109449-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Ленин - Империализм как высшая стадия капитализма [litres] краткое содержание

Ленин в своей деятельности уделял большое внимание вопросам трансформации капиталистического общества. Еще в начале 1910-х годов он приступил к сбору материалов для работы, в которой в доступной форме излагались бы основные экономические закономерности, присущие капитализму на данном этапе развития. Впервые изданная в Петрограде в апреле 1917 года книга «Империализм как высшая стадия капитализма» стала прямым продолжением и развитием «Капитала» К. Маркса. И по сей день труд В. И. Ленина является одним из основных для описания экономических и политических особенностей империализма. Его внимательное изучение исключительно важно сегодня для обсуждения и понимания важнейших проблем, стоящих перед современной цивилизацией: степень адекватности главных моделей марксизма в анализе развития и кризиса капитализма; природа русской революции и причины раскола российского левого движения в 1917 г.; крах официальной советской идеологии и мирового левого движения в конце XX века; перспективы построения рыночной экономики на территории СССР; доктрина глобализации и ее идеологическое прикрытие.

Империализм как высшая стадия капитализма [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Монополия – вот последнее слово «новейшей фазы в развитии капитализма». Но наши представления о действительной силе и значении современных монополий были бы крайне недостаточны, неполны, преуменьшены, если бы мы не приняли во внимание роли банков.

II. Банки и их новая роль

Основной и первоначальной операцией банков является посредничество в платежах. В связи с этим банки превращают бездействующий денежный капитал в действующий, т. е. приносящий прибыль, собирают все и всяческие денежные доходы, предоставляя их в распоряжение класса капиталистов.

По мере развития банковского дела и концентрации его в немногих учреждениях, банки перерастают из скромной роли посредников во всесильных монополистов, распоряжающихся почти всем денежным капиталом всей совокупности капиталистов и мелких хозяев, а также большей частью средств производства и источников сырья в данной стране и в целом ряде стран. Это превращение многочисленных скромных посредников в горстку монополистов составляет один из основных процессов перерастания капитализма в капиталистический империализм, и потому на концентрации банковского дела нам надо в первую голову остановиться.

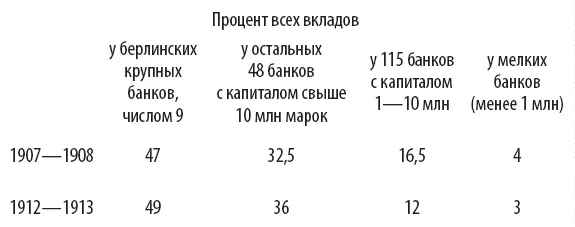

В 1907–1908 годах вклады всех акционерных банков Германии, обладавших капиталом более 1 миллиона марок, составляли 7 миллиардов марок; в 1912–1913 годах – уже 9,8 миллиарда. Увеличение на 40 % за пять лет, причем из этих 2,8 млрд увеличения 2,75 млрд приходится на 57 банков, имевших капитал свыше 10 миллионов марок. Распределение вкладов между крупными и мелкими банками было следующее:

Мелкие банки оттеснены крупными, из которых всего девять концентрируют почти половину всех вкладов. Но здесь еще не принято очень многое во внимание, например превращение целого ряда мелких банков в фактические отделения крупных и т. д., о чем пойдет речь ниже.

В конце 1913 года Шульце-Геверниц [6] Герхарт фон Шульце-Геверниц (1864–1943) – немецкий экономист и политический деятель.

определял вклады девяти берлинских крупных банков в 5,1 миллиарда марок из общей суммы около 10 миллиардов. Принимая во внимание не только вклады, а весь банковый капитал, тот же автор писал: «В конце 1909 года девять берлинских крупных банков, вместе с примыкающими к ним банками , управляли 11,3 миллиарда марок, т. е. около 83 % всей суммы немецкого банкового капитала. “Немецкий банк” С Deutsche Bank”), управляющий, вместе с примыкающими к нему банками , суммой около 3 миллиардов марок, является, наряду с прусским управлением государственных железных дорог, самым крупным, и притом в высокой степени децентрализованным, скоплением капитала в Старом Свете».

Мы подчеркнули указание на «примыкающие» банки, ибо оно относится к одной из самых важных отличительных особенностей новейшей капиталистической концентрации. Крупные предприятия, банки в особенности, не только прямо поглощают мелкие, но и «присоединяют» их к себе, подчиняют их, включают в «свою» группу, в свой «концерн» – как гласит технический термин – посредством «участия» в их капитале, посредством скупки или обмена акций, системы долговых отношений ит.п. и т. д.

Профессор Лифман посвятил целый огромный «труд» в полтысячи страниц описанию современных «обществ участия и финансирования» – к сожалению, с добавлением весьма низкопробных «теоретических» рассуждений к часто непереваренному сырому материалу. К какому итогу в смысле концентрации приводит эта система «участий», лучше всего показано в сочинении банковского «деятеля» Риссера о немецких крупных банках. Но прежде чем переходить к его данным, мы приведем один конкретный пример системы «участий».

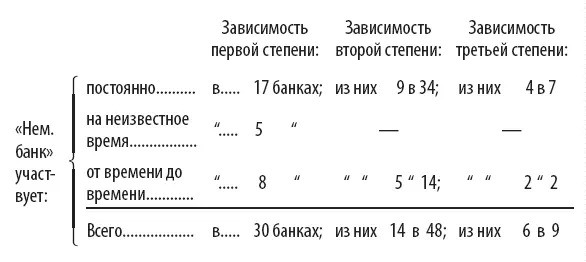

«Группа» «Немецкого банка» – одна из самых крупных, если не самая крупная, из всех групп больших банков. Чтобы учесть главные нити, связывающие вместе все банки этой группы, надо различать «участия» первой, второй и третьей степени или, что то же, зависимость (более мелких банков от «Немецкого банка») первой, второй и третьей степени. Получается такая картина [7] Далее приводятся данные из статьи немецкого экономиста Альфреда Лансбурга (1872–1940).

:

В число восьми банков «первой степени зависимости», подчиненных «Немецкому банку» «от времени до времени», входит три заграничных банка: один австрийский (венский «Банковый союз» – « Bankverein ») и два русских (Сибирский торговый и Русский банк для внешней торговли). Всего в группу «Немецкого банка» входит, прямо и косвенно, целиком и отчасти, 87 банков, а общая сумма капитала, своего и чужого, которым распоряжается группа, определяется в 2–3 миллиарда марок.

Ясно, что банк, стоящий во главе такой группы и входящий в соглашения с полдюжиной других, немного уступающих ему банков, для особенно больших и выгодных финансовых операций, вроде государственных займов, вырос уже из роли «посредника» и превратился в союз горстки монополистов.

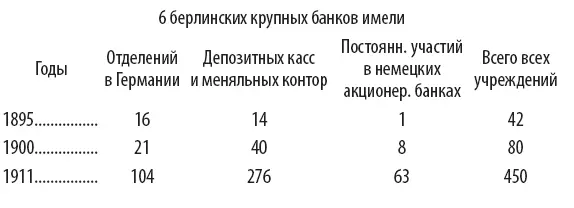

С какой быстротой именно в конце XIX и начале XX века шла концентрация банковского дела в Германии, видно из следующих, приводимых нами в сокращенном виде данных Риссера:

Мы видим, как быстро вырастает густая сеть каналов, охватывающих всю страну, централизующих все капиталы и денежные доходы, превращающих тысячи и тысячи раздробленных хозяйств в единое общенациональное капиталистическое, а затем и всемирно-капиталистическое хозяйство. Та «децентрализация», о которой говорил в приведенной выше цитате Шульце-Геверниц от имени буржуазной политической экономии наших дней, наделе состоит в подчинении единому центру все большего и большего числа бывших ранее сравнительно «самостоятельными» или, вернее, локально (местно) замкнутыми хозяйственных единиц. На деле, значит, это – централизация , усиление роли, значения, мощи монополистических гигантов.

В более старых капиталистических странах эта «банковая сеть» еще гуще. В Англии с Ирландией в 1910 году число отделений всех банков определялось в 7151. Четыре крупных банка имели каждый свыше 400 отделений (от 447 до 689), затем еще четыре – свыше 200 и 11 – свыше 100.

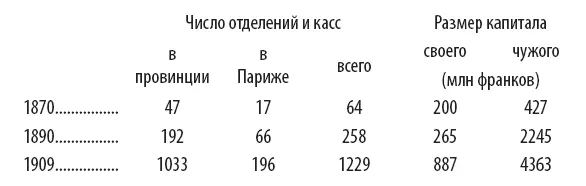

Во Франции три крупнейших банка, «Credit Lyonnais», «Comptoir National» и «Societe Generate », развивали свои операции и сеть своих отделений следующим образом:

Для характеристики «связей» современного крупного банка Риссер приводит данные о числе писем, отправляемых и получаемых «Учетным обществом» (« Disconto-Gesellschaft »), одним из самых больших банков в Германии и во всем мире (капитал его в 1914 году дошел до 300 миллионов марок):

Читать дальшеИнтервал:

Закладка:

![Владимир Ленин - Революция в России [5 шагов к победе] [litres]](/books/1057860/vladimir-lenin-revolyuciya-v-rossii-5-shagov-k-pobed.webp)