Карл Маркс - Собрание сочинений, том 26, ч.2

- Название:Собрание сочинений, том 26, ч.2

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Карл Маркс - Собрание сочинений, том 26, ч.2 краткое содержание

Двадцать шестой том Сочинений К. Маркса и Ф. Энгельса содержит «Теории прибавочной стоимости» Маркса, образующие четвертый том «Капитала».

Собрание сочинений, том 26, ч.2 - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

И в самом деле, если прибавочная стоимость, которую создают 20 рабочих, равна 20 ф. ст., то прибавочная стоимость, создаваемая 10 рабочими, равна 10 ф. ст.; но для того чтобы произвести ее, надо уплатить, как и прежде, 20 ф. ст., тогда как при прежних условиях уплачивалось бы только 10. Стоимость продукта, [585] фунта пряжи, должна здесь во всяком случае повыситься, так как продукт содержит больше труда, накопленного труда (в хлопке, который входит в фунт пряжи) и непосредственного труда.

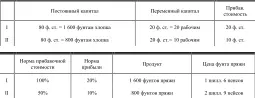

Если бы в стоимости повысился лишь хлопок, а заработная плата осталась без изменения, то для переработки в пряжу 800 фунтов хлопка требовалось бы по-прежнему лишь 10 рабочих. Но эти 10 рабочих и стоили бы лишь 10 ф. ст. Следовательно, норма прибавочной стоимости составляла бы по-прежнему 100 %. Чтобы превратить в пряжу 800 фунтов хлопка, нужны 10 рабочих с затратой на них капитала в 10 ф. ст. Следовательно, совокупная затрата капитала равна 90 ф. ст. При этом все время предполагалось бы, что на 80 фунтов хлопка приходится 1 рабочий. Поэтому на 800 фунтов — 10 рабочих и на 1600 фунтов — 20 рабочих. Сколько фунтов хлопка мог бы, следовательно, превратить теперь в пряжу весь капитал в 100 ф. ст.? На 88 8/ 9 %) ф. ст. можно было бы купить хлопок, а 11 1/ 9ф. ст. можно было бы затратить на заработную плату. Соотношение было бы такое:

В этом случае не происходит изменения в стоимости переменного капитала, и норма прибавочной стоимости остается, следовательно, без изменения.

В случае I переменный капитал относится к постоянному как 20:80, или как 1:4. В случае III он относится к постоянному капиталу как 11 1/ 9:88 8/ 9, или как 1:8; следовательно, переменный капитал здесь относительно уменьшился вдвое, потому что стоимость постоянного капитала удвоилась. То же число рабочих перерабатывает в пряжу то же количество хлопка, но капитал в 100 ф. ст. теперь может занять лишь 11 1/ 9рабочих, тогда как на остающиеся 88 8/9 ф. ст. можно купить только 888 8/9 фунта хлопка вместо 1600 фунтов, как в случае I. Норма прибавочной стоимости осталась той же. Однако вследствие изменения стоимости постоянного капитала нельзя уже при капитале в 100 ф. ст. занимать прежнее количество рабочих; соотношение между переменным и постоянным капиталом изменилось. В результате этого уменьшается масса прибавочной стоимости, а вместе с ней и прибыль, так как эта прибавочная стоимость по-прежнему исчисляется на ту же самую затрату капитала. В первом случае переменный капитал (равный 20 ф. ст.) составлял 1/ 4постоянного (20:80) и 1/ 5совокупного капитала. Теперь он (11 1/ 9ф. ст.) составляет всего лишь 1/8 постоянного капитала (11 1/ 9:88 8/ 9) и 1/ 9от 100 ф. ст., от совокупного капитала. Но 100 % на 100/ 5ф. ст., или на 20 ф. ст., составляют 20 ф. ст., а 100 % на 100/ 9ф. ст., или на 11 1/ 9ф. ст., — только 11 1/ 9ф. ст. При неизменной заработной плате, или неизменной стоимости переменного капитала, абсолютная величина переменного капитала здесь уменьшается, потому что повысилась стоимость постоянного капитала. Поэтому уменьшается процентная доля переменного капитала, а вместе с тем и сама прибавочная стоимость, ее абсолютная величина, а потому и норма прибыли.

Изменение [в данном случае — повышение] стоимости постоянного капитала при неизменяющейся стоимости переменного капитала и неизменяющемся способе производства (следовательно, при сохранении прежнего соотношения между применяемыми массами труда, сырья и машин) вызывает такое же изменение в строении капитала, как если бы стоимость постоянного капитала не изменилась, а была бы применена большая масса не изменившегося в стоимости [постоянного] капитала (следовательно, и большая сумма его по стоимости), сравнительно с капиталом, затраченным на труд. Необходимое следствие этого — падение прибыли. (Обратное происходит, когда стоимость постоянного капитала понижается.)

Напротив, изменение (в данном случае — повышение) стоимости переменного капитала увеличивает переменный капитал по отношению к постоянному, а следовательно увеличивает и процентную долю переменного капитала, или ту пропорциональную долю, которую он образует в совокупном капитале. Тем не менее норма прибыли здесь не повышается, а падает. Это происходит потому, что способ производства остался тем же самым. Применяется то же, что и раньше, количество живого труда для превращения в продукт той же самой массы сырья, машин и т. д. Здесь, как и в вышеприведенном случае, тем же капиталом, в 100 ф. ст., можно [586] привести в движение лишь меньшую массу непосредственного и накопленного труда, но это уменьшившееся количество непосредственного труда стоит больше. Необходимая заработная плата повысилась. Более крупная часть этого уменьшившегося количества непосредственного труда возмещает необходимый труд, и, следовательно, менее крупная его часть образует прибавочный труд. Норма прибавочной стоимости упала, и одновременно с этим уменьшилось число рабочих, или совокупное количество труда, находящееся под командой того же самого капитала. Переменный капитал увеличился по отношению к постоянному капиталу, а потому и к совокупному капиталу, хотя масса труда, применяемого пропорционально массе постоянного капитала, уменьшилась. Поэтому падает прибавочная стоимость, а вместо с ней и норма прибыли. В предыдущем случае норма прибыли упала потому, что при неизменной норме прибавочной стоимости переменный капитал уменьшился по отношению к постоянному капиталу, а следовательно и по отношению к совокупному капиталу; другими словами, прибавочная стоимость упала потому, что при неизменной норме прибавочной стоимости сократилось число рабочих, уменьшился ее множитель. На этот раз норма прибыли падает потому, что переменный капитал возрастает по отношению к постоянному капиталу, а следовательно и по отношению к совокупному капиталу, но это возрастание переменного капитала сопровождается уменьшением количества применяемого труда (труда, применяемого тем же самым капиталом); другими словами, прибавочная стоимость падает здесь потому, что понижение ее нормы связано с уменьшением количества применяемого труда. Оплаченный труд увеличился по отношению к постоянному капиталу, но совокупное количество применяемого труда уменьшилось.

Следовательно, эти изменения в стоимости всегда действуют на самоё прибавочную стоимость, абсолютная масса которой в обоих случаях уменьшается, так как уменьшается один из двух ее факторов или же оба эти фактора уменьшаются одновременно; в одном случае она уменьшается потому, что при той же норме прибавочной стоимости уменьшается число рабочих; в другом случае она уменьшается потому, что уменьшаются и норма прибавочной стоимости и число рабочих, занятых на 100 единиц капитала.

Читать дальшеИнтервал:

Закладка: