Карл Маркс - Собрание сочинений, том 26, ч.2

- Название:Собрание сочинений, том 26, ч.2

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Карл Маркс - Собрание сочинений, том 26, ч.2 краткое содержание

Двадцать шестой том Сочинений К. Маркса и Ф. Энгельса содержит «Теории прибавочной стоимости» Маркса, образующие четвертый том «Капитала».

Собрание сочинений, том 26, ч.2 - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

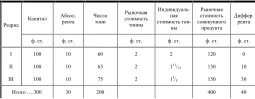

Как и прежде, II, III, IV дают те же 200 тонн угля, потому что 32 1/ 2+ 75 + 92 1/ 2= 200 тоннам. Но как обстоит теперь дело с рыночной стоимостью и дифференциальными рентами?

Чтобы ответить на этот вопрос, нам необходимо посмотреть, какова величина абсолютной индивидуальной ренты в разряде II. Мы предполагаем, что абсолютная разность между стоимостью и ценой издержек в этой сфере производства равна 10 ф. ст., т. е. равна той ренте, которую приносила наихудшая шахта, хотя в этом предположении и нет необходимости, за исключением того случая, когда разряд I своей стоимостью абсолютно определял бы рыночную стоимость. [569] Если это действительно имело место, то рента в I разряде (при продаже угля I по его стоимости) представляла вообще избыток стоимости в этой сфере производства над его [угля I] собственной ценой издержек и над общей ценой издержек товаров. Следовательно, II продает свои продукты по их стоимости, если он продает свои 65 тонн за 120 ф. ст., т. е. каждую тонну за 1 11/ 13ф. ст. То обстоятельство, что он продавал тонну вместо этого по 2 ф. ст., обусловливалось лишь избытком рыночной стоимости, определяемой разрядом I, над его [угля II] индивидуальной стоимостью, избытком не его [угля II] стоимости, а его рыночной стоимости над его ценой издержек.

Далее, II продает теперь, согласно предположению, вместо 65 только 32 1/ 2тонны, так как он вкладывает в шахту вместо капитала в 100 ф. ст. лишь капитал в 50 ф. ст.

Следовательно, II продает теперь 32 1/ 2тонны за 60 ф. ст. По отношению к 50 ф. ст. [авансированного капитала] 10 ф. ст. составляют 20 %. Из 60 ф. ст. 5 ф. ст. приходятся на прибыль и 5 ф. ст. на ренту.

Таким образом, мы имеем для II: стоимость одной тонны продукта — 1 11/ 13ф. ст.; число тонн — 32 1/ 2; стоимость совокупного продукта — 60 ф. ст.; рента — 5 ф. ст. Рента с 20 ф. ст. упала до 5 ф. ст. Если бы все еще применялся капитал прежних размеров, рента упала бы только до 10 ф. ст. Следовательно, по своей норме рента упала лишь наполовину. Другими словами, она уменьшилась на всю ту разность, на какую рыночная стоимость, определявшаяся разрядом I, превышала собственную стоимость угля II, или на величину избытка над той разностью, которая вытекает из различия между собственной стоимостью угля II и его ценой издержек. Его дифференциальная рента равнялась 10 ф. ст.; теперь вся его рента равна 10 ф. ст., т. е. его абсолютной ренте. Таким образом, во II разряде с понижением рыночной стоимости до стоимости (угля II) дифференциальная рента исчезла, а следовательно, исчезла и вздутая, удвоенная благодаря этой дифференциальной ренте, норма ренты. Она упала с 20 до 10. И далее, рента снизилась с 10 до 5, так как при данной норме ренты наполовину уменьшился вложенный в шахты II разряда капитал.

Так как рыночная стоимость определяется теперь стоимостью угля II, равной 1 11/ 13ф. ст. за тонну, то рыночная стоимость 75 тонн, которые производит разряд III, равняется теперь 138 6/ 13ф. ст.; из них рента составляет 28 6/ 13ф. ст. Раньше рента составляла 40 ф. ст.; следовательно, она уменьшилась на 11 7/ 13ф. ст. Раньше она превышала абсолютную ренту на 30, а теперь всего лишь на 18 6/ 13ф. ст. (ибо 18 6/ 13+ 10 = 28 6/ 13). Раньше она равнялась 4 Р, а теперь она равна лишь 2 Р + + 8 6/ 13ф. ст. Так как величина вложенного в разряд III капитала осталась неизменной, то это уменьшение ренты обусловлено исключительно падением нормы дифференциальной ренты, т. е. уменьшением избытка рыночной стоимости угля III над его индивидуальной стоимостью. Раньше вся сумма ренты в разряде III была равна избытку более высокой рыночной стоимости над ценой издержек; теперь же она равняется лишь избытку более низкой рыночной стоимости над ценой издержек [80]. Таким образом, разница эта приближается к абсолютной ренте разряда III. Разряд III при капитале в 100 ф. ст. производит 75 тонн угля, [индивидуальная] стоимость которых равна 120 ф. ст.; следовательно, 1 тонна стоит 1 3/ 5ф. ст. Вместо этого III продавал при прежней рыночной цене одну тонну за 2 ф. ст., т. е. на 2/ 5ф. ст. дороже. На 75 тонн это составляло 2/ 5х 75, т. е. 30 ф. ст., — и такова, действительно, была дифференциальная рента в общей сумме его ренты; ибо его рента равнялась 40 ф. ст. (10 — абсолютная рента и 30 — дифференциальная рента). Теперь III продает тонну по новой рыночной стоимости, лишь за 1 11/ 13ф. ст. Насколько эта цена тонны угля III превышает ее, [индивидуальную] стоимость? 3/ 5= 39/ 65и 11/ 13= 55/ 65. Следовательно, III продает тонну угля на 16/ 65ф. ст. дороже ее [индивидуальной] стоимости [81]. На 75 тонн это составит 18 6/ 13ф. ст., и это как раз и есть дифференциальная рента, которая, следовательно, всегда равна количеству тонн, умноженному на избыток рыночной стоимости тонны над [индивидуальной] стоимостью тонны. Теперь остается еще вычислить, как получается уменьшение ренты на 11 7/ 13ф. ст. Избыток рыночной стоимости над стоимостью угля III уменьшился с 2/ 5ф. ст. на тонну (когда она продавалась по 2 ф. ст.) до 16/ 65ф. ст. на тонну (при продаже тонны угля по 1 11/ 13ф. ст.), следовательно с 26/ 65до 16/ 65, т. е. на 10/ 65ст. На 75 тонн это составит 750/ 65= 150/ 13= 11 7/ 13, и такова в точности та сумма, на которую уменьшилась рента в разряде III.

[570] 92 1/ 2тонны разряда IV стоят при цене 1 11/ 13ф. ст. 170 10/ 13ф. ст. Здесь рента составляет 60 10/ 13, а дифференциальная рента — 50 10/ 13ф. ст. Если бы 92 1/ 2тонны были проданы по своей стоимости, т. е. за 120 ф. ст., то 1 тонна стоила бы 1 11/ 37ф. ст. Вместо этого она продается по 1 11/ 13. Но 11/ 13= 407/ 481а 11/ 37= 143/ 481. Это дает 264/ 481ф. ст. избытка рыночной стоимости угля IV над его стоимостью. На 92 1/ 2тонны это составит ровно 50 10/ 13ф. ст., дифференциальную ренту разряда IV.

Сопоставим теперь оба рассмотренные случая в виде таблиц А и В.

А

Общее количество тонн — 200. Вся абсолютная рента — 30 ф. ст. Вся дифференциальная рента — 40 ф. ст.

Совокупная рента — 70 ф. ст.

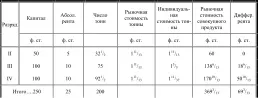

В

Весь капитал — 250 ф. ст. Абсолютная рента — 25 ф. ст. Дифференциальная рента — 69 3/ 13ф. ст. Совокупная рента — 94 3/ 13ф. ст. Совокупная стоимость 200 тонн понизилась с 400 до 369 3/ 13ф. ст.

Эти две таблицы дают повод к весьма важным соображениям.

Прежде всего мы видим, что по своей сумме абсолютная рента увеличивается или уменьшается соответственно вложенному в земледелие [82]капиталу, соответственно совокупным массам капитала, вложенным в разряды I, II, III. Норма этой абсолютной ренты совершенно не зависит от величины вложенных капиталов, так как она совершенно не зависит от разницы в категориях почвы, а напротив, проистекает из разности между стоимостью и ценой издержек, причем сама эта разность определяется органическим строением земледельческого капитала, способом производства, а не почвой. Во II разряде сумма абсолютной ренты уменьшается с 10 до 5 по той причине, что капитал уменьшился со 100 до 50, что половина [571] капитала была изъята.

Читать дальшеИнтервал:

Закладка: