Array Коллектив авторов - Доктрина Русского мира

- Название:Доктрина Русского мира

- Автор:

- Жанр:

- Издательство:Литагент Книжный мир

- Год:2016

- Город:М.

- ISBN:978-5-8041-0888-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Array Коллектив авторов - Доктрина Русского мира краткое содержание

В сборнике представлены коллективные и авторские доклады Изборского клуба, избранные обсуждения всех аспектов Русского мира на круглых столах, а также два блока статей и очерков, которые высвечивают два главных контура Русского мира: его коренное ядро и его границы, в которых наша цивилизация «дышит», «пульсирует», отступает и затем вновь наступает.

Доктрина Русского мира – это иммунитет нашего национального самосознания.

Доктрина Русского мира - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

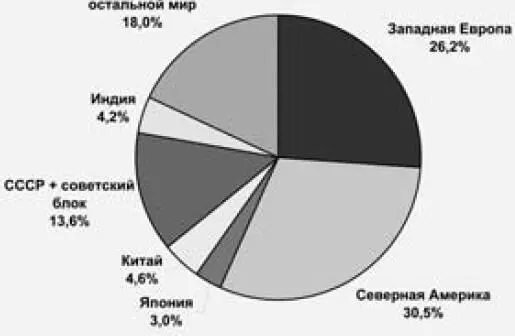

К 1990 году произошли более видимые изменения (график 7).

График 5. Доли в мировой экономике в 1950 г. (по паритету покупательной способности)(Источник: расчёты А.Кобякова на основе данных Angus Maddison, University of Groningen)

График 6. Доли в мировой экономике в 1975 г. (по паритету покупательной способности)(Источник: расчёты А.Кобякова на основе данных Angus Maddison, University of Groningen)

График 7. Доли в мировой экономике в 1990 г. (по паритету покупательной способности)(Источник: расчёты А.Кобякова на основе данных Angus Maddison, University of Groningen)

Советский блок существенно снизил свою долю («эпоха застоя») – с 13,5 % до 10,3 %. Доля Японии достигла своего исторического максимума (8,6 %). Китай начал проводить реформы (начало реформ Дэн Сяопина обычно датируется 1979 годом), которые привели к резкому экономическому ускорению, в результате доля Поднебесной выросла очень существенно – с 4,8 % до 7,8 %. Доля Северной Америки (около 25 %) не изменилась: главная экономическая сила региона пережила серьёзный кризис во второй половине 1970-х, сменившийся весьма мощным подъёмом времён «рейганомики» в 1980-е. Доля Западной Европы снизилась с 25 % до 22 % – в отличие от США кризис 1970-х годов в этом регионе сменился не подъёмом, а весьма анемичным ростом.

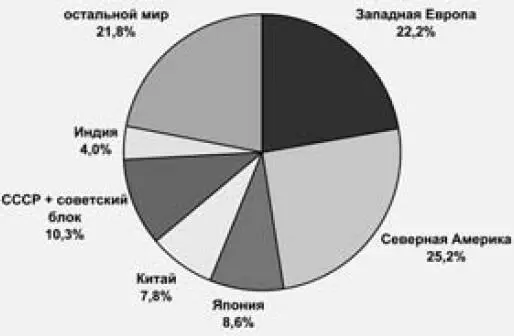

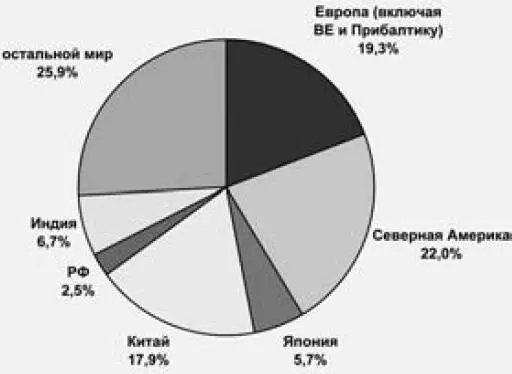

С началом нового тысячелетия и вплоть до периода активной фазы глобального финансового кризиса (2008–2009 гг.) расклад мировых геоэкономических потенциалов претерпел уже кардинальные изменения (график 8).

Доля Европы снизилась ещё на 3 процентных пункта (до 19,3 %), причём реальный масштаб падения удельного веса европейской экономики ещё более ярко выражен, если учесть, что состав региона в нашем сопоставлении количественно увеличился за счёт прибавления стран Восточной Европы и стран Прибалтики. Доля Северной Америки также снизилась на 3 процентных пункта (до 22 %). Доля Японии снизилась в полтора раза – с 8,6 % до 5,7 %.

Основной причиной снижения этих долей был уверенный ускоренный рост «новых» азиатских экономик, прежде всего Китая. Доля Китая в мировой экономике выросла радикально: к концу 2008 года она поднялась почти до 18 % (!), вплотную приблизившись к США (исходя из данных А. Маддисона, заканчивающихся 2008 годом, и данных о темпах роста в последующие годы эти экономики сравнялись в районе 2009–2010 годов). Обращает на себя внимание и начало восхождения индийской экономики (с 4 % в 1990 году до 6,7 % в 2008 году; а по сравнению же с 1975 годом эта доля удвоилась).

Среди главных факторов этого периода также был распад СССР, после чего экономика РФ погрузилась в тяжелый длительный кризис, лишь с 1999 года сменившийся относительно ускоренным ростом. Итогом этого стало то, что доля РФ, на момент распада СССР составлявшая 4,25 % от мировой экономики, снизилась до 2,5 %, и, таким образом, наша страна перестала играть сколь-нибудь существенную роль в глобальном раскладе экономических сил.

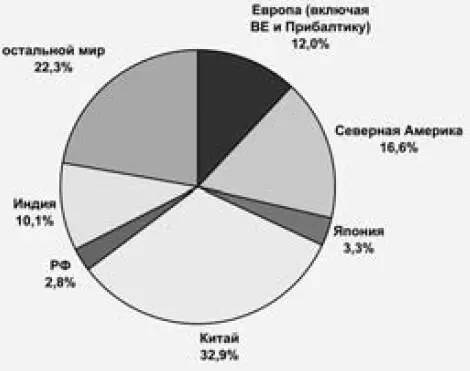

По итогам 2015 года соотношение основных экономических сил в мире выглядит следующим образом (график 9).

График 8. Доли в мировой экономике в 2008 г. (по паритету покупательной способности)(Источник: расчёты А.Кобякова на основе данных Angus Maddison, University of Groningen)

График 9. Доли в мировой экономике в 2015 г. (по паритету покупательной способности)(Источник: расчёты А.Кобякова на основе данных Angus Maddison, University of Groningen)

С учётом того, что за период с начала активной фазы глобального экономического кризиса в 2008-м и до конца 2015 года экономики Северной Америки, Европы и России (в последней – в том числе и из-за начавшейся в 2015 году открытой рецессии) в абсолютном измерении практически не изменились, это означает, что их доли в мировой экономике снизились, соответственно, до 18,5 %, 15,5 % и 2,0 %. Доля Китая – самой крупной экономики мира – к окончанию 2015 года выросла до 23,8 %, а доля Индии – до 7,3 %.

Однако самые радикальные изменения произойдут, согласно нашему прогнозу, за следующие 15 лет.

В предлагаемом прогнозе до 2030 года сделана попытка смоделировать расклад мировых экономических сил и определить место в нём России с учётом весьма оптимистических (с точки зрения нашей страны) предположений. В частности, среднегодовые темпы роста для российской экономики заложены на практически максимальном уровне (+5,5 % в год). Предполагается также, что темпы роста китайской экономики должны замедлиться с 7,5 % до 3,5 % в конце периода, и, таким образом, среднегодовые темпы, заложенные в прогноз для этой страны, также составляют 5,5 %. Аналогичные темпы роста (+5,5 %) мы предполагаем и для Индии (потенциальные темпы для этой экономики выше, но, как показывает практика, они отличаются нестабильностью). Для остальных важных экономически сил заложены следующие прогнозные среднегодовые темпы роста на этот период: Европа (+1,5 % в год), Северная Америка (+2,5 %), Япония (+1,0 %), вся мировая экономика (+3,25 % в год).

Тогда глобальный геоэкономический расклад будет выглядеть в 2030 году следующим образом (график 10).

График 10. Доли в мировой экономике в 2030 г. (по паритету покупательной способности), прогноз(Источник: прогнозные расчёты А.Кобякова на основе данных Angus Maddison, University of Groningen)

Как видим, к 2030 году расстановка экономических сил в мире примет качественноиной характер: в мире появится явно выраженный гегемон – Китай, доля которого в глобальной экономике превысит даже уровень, который имели США сразу после Второй мировой войны.

С учётом этих обстоятельств становится понятным стратегический смысл стремления США к организации Трансатлантического партнерства с Европой. К 2030 году по объёму ВВП Китай превзойдет Северную Америку и Европу, вместе взятые. Даже если предположить, что затухание темпов роста в Китае пойдёт быстрее (и среднегодовые темпы за 2016–2030 гг. составят не 5,5 %, а 5,0 %), то и в этом случае доли в мировой экономике Китая и Трансатлантической зоны свободной торговли (Европа + США + Канада + Мексика) будут примерно равны.

Таким образом, нынешняя стратегия США по созданию Трансатлантического партнёрства – это и есть, по сути, план образования двухполюсного мира, «мира на двоих», где одним из полюсов будет «объединённый Запад» (Северная Америка + Европа), а другим – Китай.

Читать дальшеИнтервал:

Закладка: