Илья Заславский - Дело труба. Баку-Тбилиси-Джейхан и казахстанский выбор на Каспии

- Название:Дело труба. Баку-Тбилиси-Джейхан и казахстанский выбор на Каспии

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Илья Заславский - Дело труба. Баку-Тбилиси-Джейхан и казахстанский выбор на Каспии краткое содержание

Торжественная церемония открытия нового нефтяного трубопровода Баку -Тбилиси -Джейхан (БТД) состоялась 25 мая 2005 года в Баку. В результате этого активно «распиаренного» события огромное количество СМИ и всевозможных аналитиков во многих странах принялись рассуждать о возможных последствиях для России с точки зрения потери или удержания транзита казахстанской нефти по своей территории. Какие факторы (внешние и внутренние) определяют с экономической точки зрения возможность вывоза углеводородов, прежде всего нефти, из Казахстана? Как все эти факторы соотносятся с ситуацией в России и ее вероятными действиями? Настоящее исследование - попытка объективно оценить сложившуюся ситуацию

Дело труба. Баку-Тбилиси-Джейхан и казахстанский выбор на Каспии - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В заключение важно отметить следующее: то, что мы привыкли понимать под общим понятием «руководство», «власть Казахстана» или даже «назарбаевский клан», не является чем-то однородным и единым: внутри «семьи» Назарбаева намечается раздел на «подкланы», которые в политической сфере начинают между собой конкурировать, как, например, клан Дариги, одной из дочерей Назарбаева, и клан Тимура Кулибаева, зятя президента. По оценкам экспертов, Кулибаев, обладающий колоссальным состоянием и влиянием, особенно в банковской и нефтегазовой сферах, но в отличие от Дариги не имеющий подчиненных ему СМИ (которые Дарига имеет во множестве), пытается в последнее время этот недостаток восполнить. Его цель – использовать СМИ так, чтобы влиять на политические решения страны накануне выборов (более подробно о политических факторах читайте в заключительной главе) [16]. Фактически соперничество этих двух кланов (и многих других «околосемейных») начинает приобретать публичный характер, и таким образом само руководство и «семья» Назарбаева становятся источниками некоторого «плюрализма». Соответственно судьба нефтегазовых проектов в Казахстане будет зависеть как от «разборок» между властью и международными нефтяными компаниями, так и отчасти от политических, экономических и персональных предпочтений и степеней влияния тех или иных представителей властей предержащих.

Глава третья

Откуда может пойти нефть на экспорт из Казахстана? Прогнозы добычи нефти и взаимосвязь с добычей в Азербайджане

В предыдущей главе были рассмотрены важные субъективные явления – различные аспекты и способы влияния, проявляющиеся во взаимоотношениях между казахстанским правительством и иностранными компаниями. Но возникают вопросы: что, собственно, эти две стороны собираются «делить» между собой, каковы действительные (насколько возможно объективные) показатели количества нефти, которую можно добыть в Казахстане, как эти показатели будут соотноситься с прогнозируемым уровнем добычи в Азербайджане, по территории которого проходит один из возможных маршрутов для казахстанской нефти – нефтепровод Баку – Тбилиси – Джейхан?

Здесь следует отметить, что именно казахстанские нефтяники – главная надежда акционеров проекта Баку – Джейхан: добыча нефти в Казахстане стремительно растет и уже превысила, по некоторым оценкам, 55 млн. тонн в год, да и большинство экспертов считает, что экспортный потенциал страны вчетверо выше азербайджанского. Как известно, чтобы привлечь казахстанских нефтяников в проект Баку – Джейхан, Азербайджан, Грузия, Турция и даже США предпринимали в последнее время значительные усилия.

Интересно, что на церемонии открытия БТД Нурсултан Назарбаев уточнил, что джейханское направление станет для Казахстана лишь одним из экспортных нефтяных путей, но ни в коем случае не основным. Основывал он свои рассуждения как раз на прогнозах добычи нефти в республике. «Астана придерживается многовекторного варианта доставки собственных углеводородов на мировые рынки, – сказал он. – И не потому, что это наша железобетонная позиция, а просто потому, что в 2010 году мы будем добывать 100 млн., а к 2015 году – около 150 млн. тонн нефти. При внутренней потребности нашей экономики около 30 млн. тонн ни БТД, ни северокаспийский нефтепровод не смогут обеспечить полную транспортировку нашей нефти за рубеж».

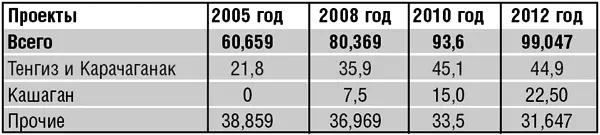

При этом в речи президента прозвучали цифры более высокие, чем те, что заявлены Министерством энергетики и минеральных ресурсов Казахстана, которое прогнозирует, что добыча в 2010 году достигнет уровня 93 млн. Министерство отмечает, что по большей части три казахстанских проекта – Тенгизский, Карачаганакский и Кашаганский – обеспечат основной объем добычи нефти в республике (см. табл. 1). При этом доля других производителей будет снижаться. Такая тенденция означает, что планы и положение этих трех операторов имеют кардинальное значение для казахстанского экспорта.

Если рассматривать вариант транспортировки казахстанской нефти через БТД (по плану пропускная мощность будет до 50 млн. тонн нефти в год), то необходимо учитывать, очевидно, уровень добычи нефти в Азербайджане. Ведь ясно, что приоритет для отправки по новой трубе получит прежде всего его нефть, а объемы казахстанской нефти будут определяться на первом этапе по «остаточному принципу».

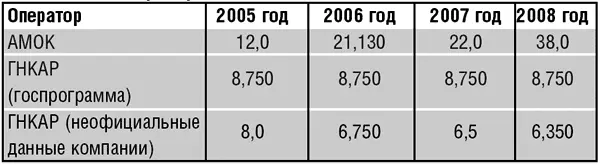

В этой связи можно сказать, что правительство Азербайджана утвердило топливно-энергетический баланс страны на 2005 год, показывающий, что у государственной части нефтяной отрасли нет возможности двигаться вперед. Государственная нефтяная компания Азербайджанской Республики (ГНКАР) обязана добыть в 2005-м 8,75 млн. тонн нефти, переработать 6,4 тыс. тонн и добыть 3,9 млн. кубометров газа (по данным самой компании). Такой же уровень производства был в 2004 году.

Что примечательно, в среднесрочной перспективе ГНКАР провозглашает сохранение нынешнего уровня производственных показателей своей главной целью. Такая же цель обозначена и в Государственной программе развития топливно-энергетического комплекса Азербайджана на 2005–2015 годы, которую утвердили в конце зимы 2004 года.

ГНКАР – наследник целого комплекса предприятий, бывших в течение десятилетий важнейшей составляющей советской нефтяной промышленности. Теперь руководство Азербайджана и отрасли занимается постепенным выводом государственной компании из числа главных игроков.

Некоторые азербайджанские источники предупреждают, что уровень добычи производственного объединения «Азнефть», промысловой структуры ГНКАР (см. табл. 2), будет снижаться. Подобный спад, в самом лучшем случае стабилизация, будет скорее всего происходить на фоне существенного роста добычи операторов с иностранным участием, в особенности Азербайджанской международной операционной компании (АМОК). Все это приводит к неутешительному выводу, что в официальной программе по развитию ТЭК Азербайджана власти вполне недвусмысленно согласились на импорт собственных ресурсов и привлечение нефти соседей.

Отдельные эксперты придерживаются мнения [18], что в период первоначальной работы БТД – с конца 2005 и где-то до 2009 года в трубе будет много свободного места, так как при ее мощности в 50 твг Азербайджан, будет поставлять не больше 10–15 твг. Затем добыча с месторождений Азери – Чираг – Гюнешли достигнет пика, то есть порядка 50 твг, большая часть этого объема пойдет на экспорт по БТД. На этот же момент придется пик добычи в Казахстане, и помимо БТД республике придется искать альтернативные пути экспорта (сценарий «конфликта пиков добычи»).

Читать дальшеИнтервал:

Закладка: