ВП СССР - Краткий курс...

- Название:Краткий курс...

- Автор:

- Жанр:

- Издательство:Мера

- Год:2004

- Город:Москва

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

ВП СССР - Краткий курс... краткое содержание

В данной работе достаточно кратко изложена «Концепция общественной безопасности в глобальном историческом процессе». В ней выражено понимание основных вопросов социологии Внутренним Предиктором СССР. Что такое «Предиктор» и почему избран этот термин, можно узнать из Предисловия в книге. Здесь представлена третья расширенная и уточнённая редакция 1999 г. (первая редакция — конец 1994 г., вторая — 1996 г.)

Это единственный в настоящее время опубликованный источник, в котором изложена метрологически состоятельная теория подобия многоотраслевых производственно-потребительских систем, на основе которой возможен единообразный экономический и бухгалтерский учет и анализ во взаимосвязи микро- и макроэкономического уровня.

Краткий курс... - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Соответственно, соотношение между системами бухгалтерского учёта в ОБЕЗРАЗМЕРЕННОЙ и в НЕ ОБЕЗРАЗМЕРЕННОЙ (НОМИНАЛЬНОЙ [34]) кредитно-финансовой системе такое же, как между тетрадями по арифметике отличника и двоечника: отличник приводит дроби к общему знаменателю, прежде чем их складывать или вычитать; а двоечник — по невежеству или в целях “упрощения расчётов” — складывает и вычитает только числители, не замечая ничего из того, что записано и происходит под дробной чертой.

Если на интервале времени, на котором ведётся бухгалтерский учёт, знаменатель S+K не сильно изменяется, то “бухгалтер-двоечник” не сильно ошибается, поскольку общий член 1/(S+K) можно вынести за скобки, что по отношению к “бухгалтеру-отличнику”, работающему и со знаменателями дробей, эквивалентно иному масштабу единиц измерения платёжеспособности, как таковой.

Если же знаменатель S+K заметно изменяется на интервале времени [35], на котором ведётся бухгалтерский учёт, то за скобки его не вынесешь, вследствие чего у “бухгалтера-двоечника”, игнорирующего знаменатели дробей, на выходе “аналитического учёта” будет чистейшая ерунда; из бухгалтерского учёта “бухгалтера-отличника” в обоих случаях можно будет узнать правду о динамике платёжеспособности как таковой и финансовом положении фирмы.

Соответственно, при значительном изменении величины S+K : все номинальные финансовые показатели, свойственные частным физическим и юридическим лицам, не сопоставимы между собой; вся долговременная финансово-экономическая статистика ничего не говорит о микро- и макро- уровнях разсмотрения экономических систем, если не известно, каким текущим значениям величинам S+K её показатели соответствуют в каждый момент времени. И вся эта информация не может лежать в основе экономического прогнозирования и разработки экономической стратегии ни на уровне отдельной фирмы, ни на уровне государства.

Тем не менее, ВСЕ БЕЗ ИЗКЛЮЧЕНИЯ бухгалтеры России (а также и “передовых” стран с рыночной экономикой) принуждены быть двоечниками , поскольку величина S+K формируется на уровне правительств государств и трансрегиональной надгосударственной банковской корпорации, а в системе бухгалтерского учёта всех стран ни сама величина S+K , ни её изменения во времени Δ t за отчётный бухгалтерский период (S+K) 0 /(S+K) Δt не учитываются (в приведённом соотношении индекс 0 соответствует значению величины на начало разсматриваемого интервала времени; индекс Δ t — соответствует его концу). Далее мы разсмотрим, как этот вопрос об игнорируемых знаменателях проявляется в межотраслевом балансе.

Именно потому, что воздействие на величину S+K со стороны государства и банковской корпорации не подконтрольно никому из отдельно взятых платёжеспособных физических и юридических лиц, не зависит от технико-технологической политики директоратов фирм, их маркетинговых служб и т.п., то по отношению ко всем ним оно выступает как довлеющий над каждым из них фактор, который по существу представляет собой средство иерархически высшего управления макроэкономической системой в целом.

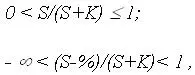

В обезразмеренной кредитно-финансовой системе не происходит ничего, кроме переразпределения между финансовыми лицами их удельных платёжеспособностей, сумма которых всегда равна единице. Обезразмеренная по S+K кредитно-финансовая система, разсматриваемая как целостность, характеризуется двумя соотношениями, выражающими финансовую напряженность в обществе:

где % — ненулевая задолженность по процентам на совокупную кредитную ссуду K .

Номинальный и обезразмеренный прейскуранты связаны соотношением:

где S+K является нормирующим множителем, а (Q 1, Q 2, ... , Q n) T — вектор безразмерных коэффициентов (если во времени, то вектор функций), в которых отражены ценовые соотношения при сложившемся законе стоимости; далее вектор Q называется «ядро прейс КУ ранта».

При этом динамика S+K оказывает непосредственное влияние на рентабельность производств в разных отраслях, разсматриваемую в обезразмеренной системе. Так как это воздействие: неподконтрольно никому из отдельно взятых финансовых лиц; может протекать за время, меньшее длительности любых технологических циклов производств; не зависит от проводимой технико-технологической политики, — то по отношению ко всем частным производствам и отраслям оно выступает как довлеющий надо всеми ними фактор, в коем проявляется иерархически высшее макроэкономическое управление или беззаботное головотяпство, разрывающее в клочья целостный процесс производственного продуктообмена в обществе. В связи с этим разсмотрим взаимную обусловленность S+K и межотраслевых балансов.

Для каждой отрасли из общего прейскуранта Р можно выделить два подмножества: прейскурант Р R — определяющий расходы отрасли при закупке продукции у её поставщиков для нужд её собственного производства; и прейскурант Р V — определяющий доходы отрасли при продаже ею продукции заказчикам. Реально прейскуранты Р R (входной) и Р V (выходной) разделены временем выполнения производственной программы, как при работе на открытый рынок и массовом производстве продукции, так и при выполнении индивидуальных заказов по заранее оговоренным ценам, договорной уровень которых подразумевает окупаемость производства по завершении производственной программы. Объём расходов определяется при сложившемся прейскуранте содержанием избранной производственной программы, в подавляющем большинстве случаев в рыночной экономике ориентированной на получение доходов, позволяющих совершенствовать производственную базу и, как минимум, поддерживать производство на достигнутом уровне, а если емкость рынка позволяет найти новых потребителей продукции, то и увеличить производство или внедриться в другие отрасли.

Выполнение производственной программы от начала производственных закупок до передачи продукции заказчику и получения от него оплаты требует некоторого времени. Если в течение этого времени происходит изменение S+K , то оно может привести к ощутимым изменениям покупательной способности финансовых средств, извлеченных из выполнения производственной программы. При работе по индивидуальным заказам, такое изменение делает способно сделать ранее заключенную сделку убыточной, хотя при её заключении она оценивалась как очень выгодная; но также возможно, что рядовая по своим финансовым показателям сделка обретет статус сверхприбыльной. Поскольку все отрасли народного хозяйства входят в одну и ту же кредитно-финансовую систему, в которой кредитная и/либо эмиссионная волна Δ S , изменяющая значение Σ П i до значения Σ П i= S+K+ΔS , проходит через них избирательно, да ещё с различными технологическими обусловленными скоростями, то в обезразмеренной по S+K кредитно-финансовой системе могут сложиться пропорции удельной платёжеспособности и финансовых оборотов отраслей, не отвечающие в натуральном учёте их производственным мощностям и общественным потребностям в производстве.

Читать дальшеИнтервал:

Закладка: