ВП СССР - Краткий курс...

- Название:Краткий курс...

- Автор:

- Жанр:

- Издательство:Мера

- Год:2004

- Город:Москва

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

ВП СССР - Краткий курс... краткое содержание

В данной работе достаточно кратко изложена «Концепция общественной безопасности в глобальном историческом процессе». В ней выражено понимание основных вопросов социологии Внутренним Предиктором СССР. Что такое «Предиктор» и почему избран этот термин, можно узнать из Предисловия в книге. Здесь представлена третья расширенная и уточнённая редакция 1999 г. (первая редакция — конец 1994 г., вторая — 1996 г.)

Это единственный в настоящее время опубликованный источник, в котором изложена метрологически состоятельная теория подобия многоотраслевых производственно-потребительских систем, на основе которой возможен единообразный экономический и бухгалтерский учет и анализ во взаимосвязи микро- и макроэкономического уровня.

Краткий курс... - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Иначе это можно представить как несколько столов, на каждом из которых лежат почтовые открытки с изображениями торговых марок разнородных фирм. На каждой карточке лежит стопка монет. Когда фирма (финансовое лицо) что-то покупает, часть монет снимается с её карточки и переносится на карточку той фирмы, у которой она это купила. Когда фирма (финансовое лицо) что-то продает, на её карточку переносится какое-то количество монет с карточки фирмы-покупателя. Новые монеты возникают сами собой “из воздуха” вне сделок купли-продажи только на карточках фирм фальшивомонетчиков и на карточке с надписью «Официальный эмиссионный центр», но фальшивомонетчики преследуются по закону и потому можно пренебречь их активностью в общем потоке переноса средств платежа с карточки на карточку. Общая покупательная способность монет на всех карточках равна величине S+K , введённой в теории подобия многоотраслевых производственно-потребительских систем. Каждый стол в такой аналогии играет роль банка, в котором фирмы, чьи карточки лежат на его столешнице, хранят свои деньги. Если с этого уровня спуститься на уровень финансового лица, то можно увидеть, что у него в общем случае имеется либо только кубышка (сейф, кошелек), либо расчётный счёт в банке и кубышка (сейф) в конторе; но до тех пор, пока переток платёжеспособности со счёта в сейф и из сейфа на счёт осуществляется без проблем, разницы между платёжеспособностью на счёту и платёжеспособностью в кубышке нет.

Подавляющее большинство финансовых лиц мировоззренчески не поднимается на уровень разсмотрения макроэкономики в целом, с разсмотрения которого мы начали, прежде чем спуститься на уровень финансового лица. Большинство, чтобы избежать финансовой смерти, немедленно приступает к хозяйственному и финансовому учёту в пределах своих властных прав и понимания способов того, как этот учёт наиболее эффективно осуществлять. Поэтому мы начнём с примитивного учёта текущей платёжеспособности, тем более, что развитые в этом учёте приёмы изпользуются и в более полных системах учёта.

К организации документального и однозначного учёта предпринимателя, а равно и администратора, в обществе вынуждают четыре основных обстоятельства:

· собственная плохая память большинства (недоступность части информации вообще и отождествление собственного воображения с истинными воспоминаниями);

· коллективный характер руководства большими предприятиями, по какой причине разные сотрудники должны иметь единообразное представление об истинном положении дел по мере того, как в этом возникает необходимость;

· вороватость части персонала и клиентов фирмы;

· необходимость доказательства представителям государства, что больше налогов, чем уже уплачено, заплатить без разорения невозможно, и все законные выплаты уже совершены.

Если под давлением этих обстоятельств начать учёт изменения платёжеспособности фирмы и вести запись сделок в порядке их очередности, то получится нечто подобное следующему:

“переходящий остаток от предшествующего учётного периода, имеющийся в наличии на начало учётного периода” + “приход от сделки № 1” + “приход от сделки № 2” — “расход в сделке № 3” и т.п. мешанина следующих друг за другом чисел со знаком плюс либо минус перед ними, завершающаяся величиной “переходящего остатка, имеющегося в наличии на конец учётного периода”.

Все помнят, как в школе и вузе при последовательной записи вычислительных операций в строчку постоянно ошибались в знаках « + » и « ‑ ». Кроме того такая форма учёта, в которой сделки, увеличившие платёжеспособность, перемешаны со сделками, её уменьшившими, неудобна. Вся эта информация нуждается в некотором упорядочивании. И первым шагом упорядочивания явилось объединение всех операций со знаком « + » в одну группу, а со знаком « ‑ » — в другую. В результате такого упорядочивания несколько веков назад появился «Т-образный» счёт, ставший основной формой, в которой протекает весь бухгалтерский учёт. Даже если практически учёт ведётся не форме стопки Т-образных счетов, а в журналах, книгах, а ныне в компьютерных файлах, то всё равно Т-образная форма счёта подразумевается, а все иные формы учёта ссылаются на компоненты Т-образного счёта. Поэтому без разсмотрения Т-образного счёта не обойтись.

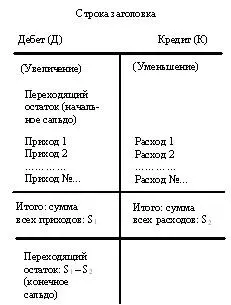

Как та же самая информация, описывающая последовательность сделок купли-продажи на каком-то интервале времени, упорядочена в структуре Т-образного счёта, как это показано на рис. 12.

Назначение строки заголовка говорит само за себя. В неё записывают информацию идентифицирующую счёт: Название фирмы, номер счёта, его назначение и т.п. Под нею разположены два столбца: столбец, в котором фиксируются поступления того, что подлежит учёту, а в другом столбце фиксируется убыль того же самого.

Левые столбцы всех Т-образных счетов называются «Дебет» (от латинского «он должен»). Правые столбцы всех Т-образных счетов называются «Крйдит» (от латинского «верит»), которые говорят о характере деятельности основоположников этой учётной формы. Наименования столбцов Т-образного счёта в бухгалтерских записях обычно сокращаются до первых букв. При сокращении употребляются заглавные буквы.

В один из столбцов записываются все увеличения количества учитываемого на этом счету хозяйственного фактора. В другой записываются все уменьшения. В зависимости от назначения и положения конкретного счёта в системе счетов бухгалтерского учёта (в России она называется “План счетов бухгалтерского учёта”), столбец, в котором фиксируются поступления учитываемого фактора (на рис. 12 он помечен надписью в скобках «Увеличение»), размещается в Т-образной структуре либо слева, либо справа. Но вне зависимости от этого, он всегда начинается переходящим остатком того, что учитывается на этом счету, унаследованным от учётного периода, предшествующего периоду, к которому относится данный счёт. Соответственно в конце учётного периода столбец, в который заносятся поступления, завершается переходящим на следующий учётный период остатком, который при открытии аналогичного по назначению счёта в новом учётном периоде станет начинающим его переходящим остатком. Эти переходящие с периода на период остатки учётных средств называются сальдо: начальным и конечным — соответственно тому, какое место они занимают в счёте. В зависимости от назначения конкретного счёта и разположения столбца «Увеличение» слева либо справа, счета бухгалтерского учёта могут иметь дебетовое либо кредитовое сальдо.

Читать дальшеИнтервал:

Закладка: