Александр Аузан - Институциональная экономика

- Название:Институциональная экономика

- Автор:

- Жанр:

- Издательство:Инфра-М

- Год:2006

- Город:Москва

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Александр Аузан - Институциональная экономика краткое содержание

Учебник институциональной экономики (новой институциональной экономической теории) основан на опыте преподавания этой науки на экономическом факультете Московского государственного университета им. М.В. Ломоносова в 1993–2003 гг. Он включает изложение общих методологических и инструментальных предпосылок институциональной экономики, приложение неоинституционального подхода к исследованиям собственности, различных видов контрактов, рынка и фирмы, государства, рассмотрение трактовок институциональных изменений, новой экономической истории и экономической теории права, в которой предмет, свойственный институциональной экономике, рассматривается на основе неоклассического подхода. Особое внимание уделяется новой институциональной экономической теории как особой исследовательской программе. Для студентов, аспирантов и преподавателей экономических факультетов университетов и экономических вузов. Подготовлен при содействии НФПК — Национального фонда подготовки кадров в рамках Программы «Совершенствование преподавания социально-экономических дисциплин в вузах» Инновационного проекта развития образования….

Институциональная экономика - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Первый вариант реализуется тогда, когда выполняется соотношение: Ra + Rb < С. Величина трансакционных издержек настолько высока, что не позволяет извлечь выгоды от добровольного обмена.

Второй вариант может быть реализован в том случае, если: Ra + Rb> С. Вместе с тем это — необходимое, но не достаточное условие совершения обмена. В связи с этим следует рассмотреть несколько ситуаций, каждая из которых соответствует обозначенному через неравенство условию:

Ra,Rb

RA

RB

Ra,Rb>C.

Первые три ситуации показывают, что распределение трансакционных издержек имеет значение с точки зрения возможностей осуществления добровольного обмена. В рамках первой ситуации достаточным условием обмена является следующее соотношение: 1 — R&/C < k < Ra/C. Во второй ситуации достаточным условием является 0 < к < Ra/C. В третьей ситуации 1 — R&/C < к < 1. Только для четвертой ситуации распределение трансакционных издержек не имеет значения в плане возможностей осуществления обмена. Вместе с тем это не означает независимости распределения выгод обмена от величины трансакционных издержек, которые вынуждены нести участники.

Набор ситуаций может существенно сократиться, если предположить возможность последующих компенсаций, которые будут выплачиваться одним участником обмена другому. Вместе с тем выгоды от компенсаций должны превысить те издержки, которые связаны с заключением и обеспечением выполнения соответствующего соглашения.

Постановка проблемы в предложенной форме не случайна. При изучении вопросов, связанных со спецификацией прав и обменом правами собственности, как правило, обращают внимание на возможности снижения общего уровня трансакционных издержек как средства обеспечения взаимовыгодного обмена. Приведенный пример показывает, что принципиальное значение имеет механизм, распределяющий бремя трансакционных издержек между участниками обмена.

До этого момента мы предполагали, что общая величина трансакционных издержек не зависит от их распределения между участниками обмена. Это является следствием неявной предпосылки об однородности экономических агентов, обусловленной отсутствием специализации, разделения информации, а также сравнительных преимуществ. Снятие данного ограничения приводит к тому, что распределение трансакционных издержек между различными участниками обмена обусловливает одновременно и изменение общей величины данных из-

держек. Таким образом, в нашем примере уже не существует экзогенно заданной величины трансакционных издержек С. Вместо этого есть некоторая величина Сд* для ситуации, когда все бремя трансакционных издержек падает на индивида А, и Сб* для ситуации, когда расходы по обмену правами собственности финансируются за счет Б. Индивид, обладающий преимуществами в оценке качества того или иного товара, реализуя данную возможность, тем самым экономит на общих трансакционных издержках. Предположим, что таким преимуществом обладает А. С некоторой степенью приближения общую величину трансакционных издержек можно рассматривать как линейную комбинацию издержек для А и Б: С* = аСА* + (1-а)СБ*, где 0 < а < 1. Таким образом, dC*/da < 0.

Исключение составляет ситуация, когда, несмотря на экономию на общих трансакционных издержках, обмен не состоится именно потому, что их остаточная величина все равно окажется выше, чем предельная оценка выгод от обмена, или Ra < aC*. В этом случае вновь необходимо обратить внимание на возможности компенсации ex post со стороны того участника обмена, который не обладает преимуществами в экономии на трансакционных издержках, но в то же время согласен выплатить компенсацию за создаваемый «специалистом» позитивный внешний эффект.

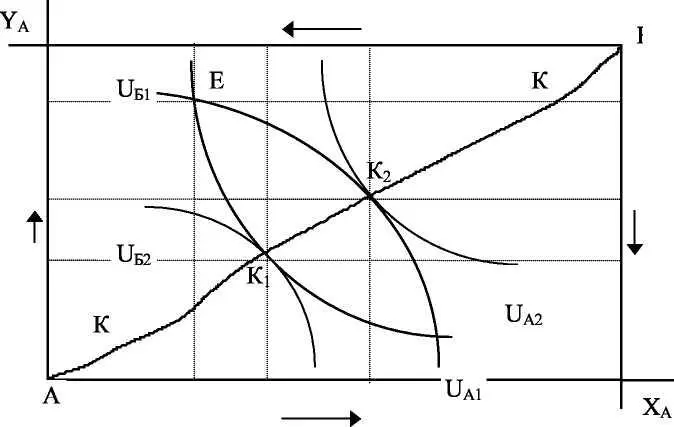

В качестве иллюстрации можно предложить стандартную модель «коробка Эд-жуорта», в рамках которой определяются потенциальные выгоды обмена, выраженные в единицах обмениваемых благ.

Рисунок 2.1. Коробка Эджуорта: взаимные выгоды обмена и трансакционные издержки

АХБ

AYb

AYA'

АХа

UAi,Ua2 — кривые безразличия индивида A; UEbUE2 — кривые безразличия индивида Б; Е — первоначальное распределение благ X и Y между А и Б; AYa, AYE — максимально возможные взаимные выгоды обмена, выраженные в единицах блага Y; АХд, АХБ — максимально возможные взаимные выгоды обмена, выраженные в единицах блага X; КК — кривая контрактов; К] — окончательное распределение благ, когда все выгоды обмена присваиваются Б; К^ — окончательное распределение благ, когда все выгоды обмена присваиваются А.

Если трансакционные издержки равны нулю, то вне зависимости от того, каким образом должны распределиться выгоды от обмена, последний должен состо-

яться и окончательное размещение ресурсов должно располагаться на кривой контрактов КК. Если же трансакционные издержки больше нуля, то для определения окончательного размещения благ необходимо учитывать (а) абсолютную величину трансакционных издержек; (б) распределение бремени трансакцион-ных издержек между заинтересованными сторонами, (д) общую величину выгод обмена; (г) распределение выгод обмена (соответственно, в единицах Y или X).

Не менее важным оказывается наличие сравнительных преимуществ в экономии на различных видах трансакционных издержек, что означает признание значимости не только их разнородности и эндогенности.

2.3. Виды трансакционных издержек и средства их минимизации

В силу того, что трансакционные издержки являются центральной категорией в новой институциональной экономической теории, а также ввиду существования достаточно сложных методологических проблем, сопряженных с формулировкой операционального определения трансакционных издержек, в настоящей главе будут рассмотрены различные варианты типологии, а также более подробно рассмотрены отдельные виды трансакционных издержек. В их числе: издержки выявления альтернатив, издержки осуществления расчетов, издержки измерения, издержки заключения контрактов, издержки оппортунистического поведения, издержки спецификации и защиты прав собственности.

Издержки выявления альтернатив.В силу того, что неопределенность существует в любой реальной хозяйственной системе, также как момент противоположности экономических интересов действующих субъектов, следует признать и всеобщее распространение трансакционных издержек. В то же время один из фундаментальных моментов функционирования экономической системы — это индивидуальный выбор вне зависимости от того, какая из хозяйственных систем является объектом изучения. В свою очередь принятие решения предполагает сопоставление альтернатив. Однако альтернативы изначально не даны лицу. Принимающему решение. Вот почему их выявление — результат хозяйственной деятельности, так как это связано с издержками.

Читать дальшеИнтервал:

Закладка: