Александр Аузан - Институциональная экономика

- Название:Институциональная экономика

- Автор:

- Жанр:

- Издательство:Инфра-М

- Год:2006

- Город:Москва

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Александр Аузан - Институциональная экономика краткое содержание

Учебник институциональной экономики (новой институциональной экономической теории) основан на опыте преподавания этой науки на экономическом факультете Московского государственного университета им. М.В. Ломоносова в 1993–2003 гг. Он включает изложение общих методологических и инструментальных предпосылок институциональной экономики, приложение неоинституционального подхода к исследованиям собственности, различных видов контрактов, рынка и фирмы, государства, рассмотрение трактовок институциональных изменений, новой экономической истории и экономической теории права, в которой предмет, свойственный институциональной экономике, рассматривается на основе неоклассического подхода. Особое внимание уделяется новой институциональной экономической теории как особой исследовательской программе. Для студентов, аспирантов и преподавателей экономических факультетов университетов и экономических вузов. Подготовлен при содействии НФПК — Национального фонда подготовки кадров в рамках Программы «Совершенствование преподавания социально-экономических дисциплин в вузах» Инновационного проекта развития образования….

Институциональная экономика - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Итак, обмен между двумя заинтересованными сторонами будет осуществляться тогда, когда издержки спецификации прав собственности и издержки обмена

45 Коуз Р. (1993), Фирма, рынок и право, М.: Дело, с.29.

правами собственности равны нулю или достаточно малы по сравнению с взаимными выгодами от обмена. (Это означает, что не возникает проблем идентификации объекта прав собственности, определения субъекта, пользующегося законными правами, набора соответствующих ему правомочий, измерения вредного воздействия и т. п).

Если трансакционные издержки равны нулю, то, строго говоря, с точки зрения Парето-оптимальности окончательного использования ресурсов не имеет значения, каким образом будет обеспечена полученная нами структура производства: возможно использование корректирующих налогов Пигу, абсолютных ограничений на производимое благо X, вертикальную интеграцию и т. д.

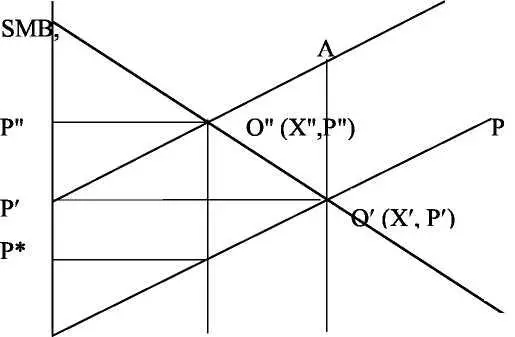

Установление налога (рис. 3.1) Пигу приводит к изменению частных предельных издержек. Это значит, что предельные издержки производителя повысятся на величину ставки данного налога.

Рисунок 3.1. Внешние эффекты и налог Пигу

SMC

мс

SMB

SMC, РМС

О

X"

X'

X

ЕМС, SMB

ЕМС*= SMB*

Предельная

отда-

ча от «загрязне-

ния»

Предельные

\

А

В

\

\С

внешние

О

X"

X'

X

SMC — общественные предельные издержки; РМС — частные предельные издержки; SMB — общественная предельная выгода; Р" Р* — ставка налога Пигу; Р' — цена производимого продукта до введения налога; Р" — цена производимого продукта после введения налога;

ABC — величина потерь в благосостоянии вследствие возникновения внешнего эффекта; ЕМС — внешние предельные издержки

Вместе с тем на качественном уровне данная ситуация кардинальным образом отличается от рассмотренной выше системы частного обмена правами тем, что налогообложение не предполагает обязательного возмещения ущерба пострадавшей стороне, что в реальной ситуации будет означать ослабление стимулов к раскрытию информации о размерах наносимого ущерба. Более того, будут ослаблены стимулы получения данной информации самим «пострадавшим».

Повышение частных предельных издержек при каждом из возможных объемов производства ведет к сокращению равновесного объема производства и повышению рыночной цены производимого продукта. В результате в условиях равновесия предельные общественные издержки совпадают с частными предельными издержками, так что проблемы избыточного налогового бремени, влияющей на эффективность окончательного распределения благ, здесь не возникает. (В данном случае предполагается, что ставка налога в точности соответствует величине предельных внешних издержек, что обеспечивает Парето-оптимальность равновесия посредством налогообложения).

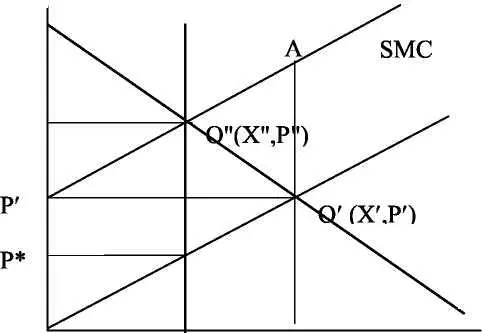

С помощью графика (см. рис. 3.2) можно показать, что введение количественных ограничений на объем производимой продукции в случае равенства трансакци-онных издержек нулю приводит к таким же результатам с точки зрения использования ресурсов. Единственным отличием является то, что рента, которая изымалась у производителей с помощью налога Пигу, теперь остается у них.

Рисунок 3.2. Внешние эффекты и количественные ограничения

РМС

Р"

SMB

SMC, SMB, РМС

SMC, SMB, РМС

X

0Х"=Х* X'

SMC — общественные предельные издержки; РМС

частные предельные издержки; SMB — общественная предельная выгода; Р' — цена производимого продукта до введения количественных ограничений; Р" — цена производимого продукта после введения количественных ограничений; Р* — цена предложения после введения количественных ограничений; X*— количественные ограничения на объем производства продукта X

Несколько более сложной будет ситуация, когда количественные ограничения существуют в виде квот на загрязнение для отдельных хозяйствующих субъектов. В этом случае эффективность размещения ресурсов может быть обеспечена в результате перераспределения данных квот посредством добровольного обмена.

Если предположить, что две фирмы объединяются в одну, например, посредством вертикальной интеграции, то структура производства будет определяться условиями максимизации совместной прибыли.

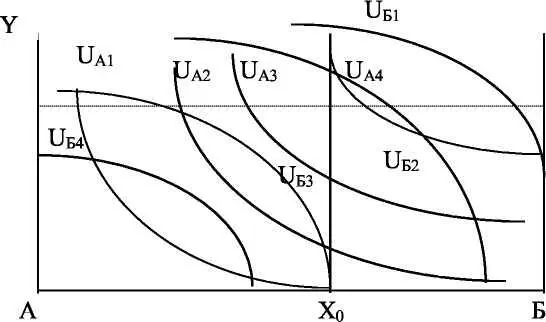

Выясним, каким образом будет изменяться благосостояние каждого из индивидов в результате различных вариантов первоначальной спецификации прав собственности. Для этого следует рассмотреть ситуацию возникновения потребительской экстерналии. В отличие от технологической основанием возникновения потребительской экстерналии является положительная или отрицательная зависимость величины полезности одного экономического агента от объемов потребления другого. Для этого предположим, что существуют две вещи X и Y, которые для А являются благом, а для Б мы предполагаем, что X — благо, a Y — антиблаго. Количество блага X фиксировано.

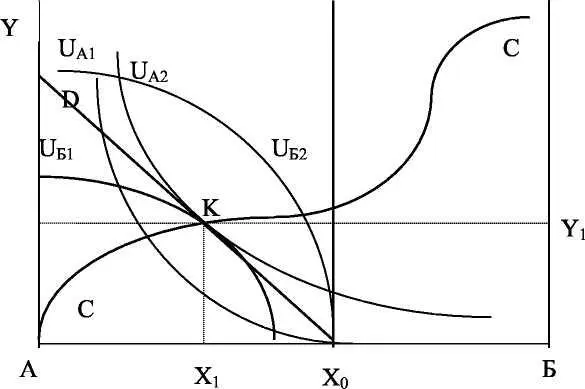

Таким образом, UA = /(X; Y); UE= (p(X; Y), причем предполагается, что ША/5Х > О, 5UA/5Y > 0; Шв/йХ > 0; 5UB/5Y < 0. Рассматриваемая ситуация может быть отражена в скорректированной с учетом того, что Y — антиблаго для В, модели «коробка Эджуорта» (см. рис. 3.3).

Рисунок 3.3. Коробка Эджуорта

Uei, иБ2, иБз, UE4 — карта кривых безразличия для Б; UAi, Ua2, Цаз, UA4 — карта кривых безразличия для A; AXq — величина первоначального запаса блага X у А; БХо — величина первоначального запаса блага X у Б

Предположим сначала, что первоначальные права специфицированы в пользу Б. Тогда ситуация, складывающаяся с учетом этого распределения в терминах модели Эджуорта, выглядит следующим образом.

Uei,Ue2 — карта кривых безразличия для Б; UAb Идг — карта кривых безразличия для А; СС — кривая контрактов; К — точка равновесия; АХ] — потребление блага X индивидом А

Рисунок 3.4. Коробка Эджуорта: спецификация прав собственности в пользу Б

в условиях равновесия; БХ] — потребление блага X индивидом Б в условиях равновесия; BY] =AYi — величина потребления Y индивидами А и Б в условиях равновесия

На рис. 3.4 изображены как исходная структура потребления, соответствующая точке Хо, так и структура, которая может быть получена в случае использования правила собственности и наделения правами одного из экономических агентов. Относительная цена экзогенна, что определяет неизменность наклона линии бюджетного ограничения XoD для каждого из экономических агентов.

Читать дальшеИнтервал:

Закладка: