Валерия Цыпленкова - Рынок робототехники: угрозы и возможности для России

- Название:Рынок робототехники: угрозы и возможности для России

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785449648297

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Валерия Цыпленкова - Рынок робототехники: угрозы и возможности для России краткое содержание

Рынок робототехники: угрозы и возможности для России - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Источник: IFR

Лишь 22% от общего объема японских РТК устанавливается на местных предприятиях, основная же часть (78%) экспортируется в Северную Америку, Китай, Южную Корею и Европу.

Одновременно с ростом показателей экспорта промышленных роботов, Япония сохраняет крайне низкий уровень импорта. Из всех установленных в 2016 году промышленных роботов лишь 1% был импортирован из-за рубежа.

Продажи промышленных роботов в Японии увеличились в 2017 году на 18% по сравнению с 2016 годом и составили 45 566 единиц робототехники, что превысило рекордный уровень продаж 2000 года (46 986 шт.)

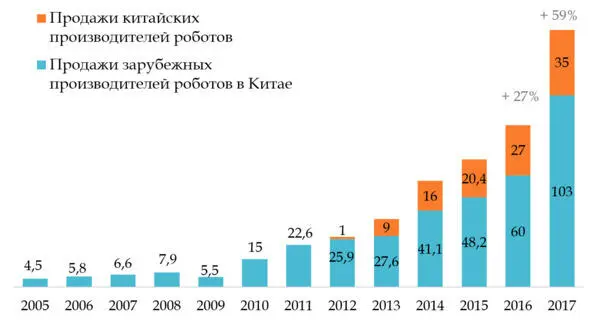

Китай.Китайский рынок показывает высокий темп роста продаж роботов, что служит драйвером расширения производства промышленной робототехники. Количество приобретенных роботов возросло здесь на 59% по сравнению с прошлым годом и составило 138 тыс. единиц (рис. 7), что превышает суммарный показатель Европы и Америки (112 400 шт.). На долю этой страны приходится 36% всех продаж, то есть каждый третий робот, выпускаемый в мире, продается в Китай.

Рис. 7 . Продажи промышленных роботов в Китае, тыс. шт.

Спрос на импортируемую робототехнику в Китае повышается: в 2017 году продажи зарубежной продукции увеличились здесь на 72% и составили 103 200 штук. В это число входят также роботы, созданные иностранными партнерами на предприятиях, расположенных в пределах Китая. Отметим, что впервые динамика роста продаж зарубежных промышленных манипуляторов превысила аналогичный показатель местных производителей: китайские компании продали всего на 25% больше роботов по сравнению с 2016 годом, что составило 35 тыс. единиц.

Опыт Китая показывает, что локализация производства робототехники возможна только на растущем рынке. Так, первым иностранным игроком, решившим построить предприятия по созданию роботов на китайской территории, стала шведско-швейцарская компания ABB. Это произошло в 2005 году, спрос на промышленных роботов тогда достигал 4 500 единиц. И лишь спустя 8 лет, когда этот показатель возрос до 25 тыс. штук, запустился активный процесс локализации производства роботов в Китае. В 2013 году сюда пришли такие игроки, как Yaskawa, Epson, KUKA, Comau; в 2015 году к ним присоединились Kawasaki и Nachi, в 2016-м – Rethink Robotics.

Одновременно с локализацией на новый уровень развития вышло и местное производство промышленных роботов. Бурному росту китайского рынка поспособствовало развитие автомобильной отрасли и потребительской электроники. В том же 2013 году Министерство промышленности и информатизации КНР с целью содействия развитию промышленной робототехники в стране издало Руководство по содействию робототехнической отрасли. В качестве поддержки отрасли документ предлагал следующую программу: демонстрация и продвижение робототехнических решений, обновление стандартов, сотрудничество государства и бизнеса на пути усовершенствования государственных мер стимулирования развития отрасли, развитие производства электронно-компонентой базы, поддержка и повышение узнаваемости бренда китайских производителей, развитие промышленных кластеров для поддержки лидирующих компаний, продукция которых способна конкурировать на мировом рынке.

1.1.2. Продажи промышленных роботов по отраслям

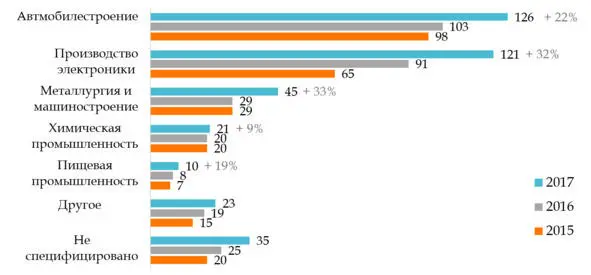

Основными отраслями, для которых в 2017 году поставлялись промышленные роботы, являются автомобилестроение, производство электроники, металлургия и машиностроение, химическая и пищевая промышленность (рис. 8).

Автомобилестроение остается лидером по числу используемых роботов в производстве: на этот сегмент в 2017 году пришлось 33% всех промышленных манипуляторов, что на 22% больше, чем в 2016 году. Причин тому несколько. Во-первых, за последнее десятилетие технология создания легковых автомобилей значительно усложнилась, что повлекло за собой необходимость роботизации множества операций. Во-вторых, регулярно расширяется модельный ряд продукции, что, в свою очередь, требует обновления конвейерных линий.

Рис. 8 . Продажи промышленных роботов в отраслях

производства, тыс. шт.

Источник: IFR

Прогнозируется расширение использования коллаборативной робототехники для финальной сборки. Кроме того, в скором времени в Европе планируется масштабная перенастройка производства для выпуска автотранспорта с низким и нулевым уровнем выбросов углекислого газа в связи с программой Евросоюза по сокращению выбросов на 40% к 2030 году.

Среди изготовителей автомобильных запчастей немало компаний малого и среднего бизнеса. Автоматизация таких предприятий происходит медленнее, однако ситуация будет меняться, так как цена робототехнического решения снижается, внедрение и использование роботов становится проще, а спектр автоматизируемых задач адаптируется и расширяется.

Производство электроники по темпам роботизации приближается к показателю лидирующей отрасли. Продажи в этом секторе выросли на 33% в 2017 году и достигли нового пика в 121 300 единиц, что составило 32% от всех продаж в отчетный период. Драйвером служит растущий спрос на потребительскую электронику, аккумуляторы, чипы, дисплеи. Потребность в автоматизации производственного процесса увеличивается по мере возрастания скорости и точности выполняемых операций. Оснащение роботами позволяет компаниям гарантировать качественно новый уровень продукции при снижении стоимости производства. Так, например, с усовершенствованием системы технического зрения промышленные манипуляторы смогут выполнять всё больший спектр задач в этой отрасли.

Внедрение роботов в машиностроении и металлургии показывает высокие темпы роста по сравнению с уровнем 2016 года: продажи выросли на 55% и достигли 10% мирового объема. В 2018 году прогнозируется увеличение спроса на металлы (в том числе на кобальт и литий, используемые в батареях). Всё больше металлообрабатывающих и производящих металлопродукцию предприятий переходят к оснащению производства решениями Индустрии 4.0, в том числе робототехническими, что позволяет делать процесс изготовления более гибким, оперативно реагируя на изменения рынка.

1.1.3. Плотность роботизации

Оценить уровень автоматизации производства в стране и потенциал роста национального рынка позволяет такой показатель, как плотность роботизации. Под ним подразумевается количество используемых промышленных роботов на 10 тыс. рабочих, занятых в производстве.

В 2017 году среднемировая плотность роботизации в промышленности составила 85 роботов на 10 тыс. рабочих, что является новым мировым рекордом (в 2016 году – 74 робота на 10 тыс. рабочих).

Читать дальшеИнтервал:

Закладка: