В. Соловьев - Теория социальной экономики

- Название:Теория социальной экономики

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2022

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

В. Соловьев - Теория социальной экономики краткое содержание

Теория социальной экономики - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Для уже построенных и действующих предприятий проблема окупаемости (возврата) капитальных вложений решается путем включения в себестоимость продукции так называемых амортизационных отчислений, которые означают частичное возмещение (возврат, компенсацию) инвестиционного капитала, затраченного при строительстве данного предприятия. Экономический смысл этого обосновывается тем, что амортизационные отчисления рассматриваются как финансовые средства, необходимые в будущем для компенсации физического износа средств деятельности и организационных условий производства, путем возмещения капитальных вложений, т. е. стоимости основных фондов. Эти затраты якобы должны компенсироваться потребителем продукции с целью обеспечения процесса воспроизводства продукции путем восстановления изношенных основных фондов или строительства новой материально-технической основы производства взамен утраченной. Амортизационные отчисления включаются в состав затрат на производство продукции (себестоимость продукции).

Однако в действительности и практика расчетов, и реальное использование амортизационных отчислений с экономической точки зрения абсолютно неприемлемы. В принципе с подобным подходом можно было бы согласиться, если бы в расчетных формулах реально отражались затраты, связанные с использованием средств производства, а амортизационные отчисления действительно использовались бы в соответствии с заявленными целями.

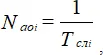

Во-первых, в экономической практике используется упрощенная формула определения нормы амортизационных отчислений i-х основных фондов (капитальных вложений) ( N aoi ) и, соответственно, размера амортизационных отчислений ( A oi ), исходя из равномерного «переноса» стоимости i-х основных фондов на себестоимость продукции в течение всего срока их службы , в виде:

где:

Т слi – срок службы i-х основных фондов, лет.

Соответственно размер амортизационных отчислений ( A oi ) для восстановления i-х основных фондов, составит:

где:

K i – стоимость i-х основных фондов, руб.

При этом совершенно не учитывается реальное, фактическое использование основных фондов: задействовано ли оборудование вообще в производственном процессе, или лежит на складе, как, каким образом используется оно по интенсивности, мощности, режимам. Более того, принятая в практике искусственная периодическая или систематическая переоценка основных фондов автоматически изменяет размер амортизационных отчислений и, соответственно, искажает себестоимость продукции независимо от результатов деятельности организации и режима использования основных фондов.

Во-вторых, расчет амортизационных отчислений, предназначенных для обеспечения простого воспроизводства в будущем, производится, исходя из предположения восстановления производства точно в таком же виде после истечения срока службы основных фондов. Это положение вообще не поддается какому-либо научно обоснованному объяснению. Если учесть, что срок службы технических средств, зданий и сооружений по своим конструктивным, технологическим и прочностным параметрам составляет десятки лет, а смена конструктивно-технологических решений в результате научно-технического прогресса происходит в течение 10–15 лет, то возникает вполне правомерный вопрос: нужно ли вообще точно такое же производство через десятки лет, нужно ли это производство в таком объеме и с такими же экономическими показателями, техническими и технологическими параметрами в условиях объективного научно-технического прогресса и, соответственно, нужны ли вообще средства на возмещение основных фондов и именно в таком объеме? Более того, в реальной практике средства амортизационных отчислений не хранятся и не «омертвляются» в ожидании момента смены именно этого оборудования, а используются для осуществления других капитальных вложений, путем приобретения новых основных фондов. При этом за счет использования амортизационных отчислений, которые оплачиваются потребителем продукции, экономятся средства частного капитала на развитие производства. Таким образом, реально на практике амортизационные средства не выполняют своего прямого предназначения, а служат для обогащения частных собственников.

В-третьих, объективно основные средства и условия производства, как активная (технологическое оборудование, силовые машины, транспорт и т. д.), так и неактивная (здания, сооружения, инженерные, транспортные коммуникации и т. п.) их части, подвергаются физическому и моральному износу, что, естественно, снижает эффективность их использования. Для поддержания основных фондов в рабочем эксплуатационном состоянии, как правило, предусматривается и осуществляется система планово-предупредительных и капитальных восстановительных ремонтов, т. е. определенные дополнительные затраты, увеличивающие первоначальную стоимость основных фондов. Поэтому норма амортизационных отчислений объективно не может быть одинаковой за весь период службы основных средств.

В-четвертых, при учете стоимости капитальных вложений в себестоимости продукции в виде амортизационных отчислений с социальной точки зрения происходит многократное экономическое дублирование социальных ценностей, созданных трудом человека в предыдущие периоды жизнедеятельности общества. Это искусственно искажает экономические результаты на уровне, завышая экономическую оценку результатов – производимых текущих социальных потребительских ценностей – продуктов потребления.

И наконец, последнее замечание. Почему капитальные вложения, произведенные в прошлые периоды времени и оплаченные другими поколениями людей в других социально-экономических условиях, должны возмещаться – превращаться опять в финансовые средства – в текущем периоде, имеющем совершенно другие социально-экономические характеристики за счет производства именно этой продукции? С этих позиций возникает вопрос о разумной целесообразности расчета и учета амортизационных отчислений во вновь производимой стоимости продукции: почему общество как потребитель продукции, один раз затратив человеческий труд, расплатившись за него (естественно, на уровне развития общества на данный период времени), должно опять многократно оплачивать результаты этого прошлого труда без разумного обоснования размера амортизационных средств и целевого назначения их использования?

Как уже указывалось ранее, в советской экономике амортизационные отчисления были двух видов: на реновацию, т. е. для капитального строительства и на техническое обслуживание и ремонт основных фондов. Использовались строго по назначению: амортизационные средства на реновацию направлялись в централизованный фонд капитального строительства, другая часть оставалась в распоряжении предприятия и использовалась для технического обслуживания и ремонта. Техническое обслуживание, ремонт, модернизация, реконструкция и создание новых материально-технических условий жизнедеятельности расширенного производства обусловлено требованиями объективных социальных законов синергии, самосохранения и развития [236]. Терминологически понятие «простое воспроизводство », если оно увязывается с созданием новых условий организационных условий деятельности с такими же, как и прежде, технико-технологическими и производственными параметрами за счет окупаемости предыдущих капитальных вложений, не имеет смысла. Объективно, в результате научно-технического прогресса всегда создаются только новые организационные условия, основанные на новейших достижениях науки и техники и превосходящие по своим производственным технико-экономическим параметрам предыдущие. Поэтому создание новых материально-технических условий производственной деятельности (реконструкция и модернизация действующих производств, строительство новых производств) должно обозначаться понятием «расширенное воспроизводство», подразумевая при этом создание нового более совершенного производства примерно такой же продукции. В связи с этим оно должно осуществляться не за счет амортизационных отчислений, а за счет иных финансовых средств. Когда речь идет о расширенном или новом производстве, то, очевидно, в качестве возможных источников такого финансирования вместо амортизации должны быть приняты другие расчетные научно обоснованные показатели, например, средства социально обоснованной прибыли, фонды социально-экономического развития, фонды социального резерва и др. [237]Однако при этом необходимо иметь в виду, что все эти средства не имеют непосредственного отношения к суммарным затратам на производство продукции и не могут обоснованно дополнительно вводиться (добавляться) в показатели стоимости производства продукции.

Читать дальшеИнтервал:

Закладка: