Константин Криничанский - Долг: состояние и тенденции

- Название:Долг: состояние и тенденции

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2022

- Город:Москва

- ISBN:978-5-00172-247-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Константин Криничанский - Долг: состояние и тенденции краткое содержание

Монография предназначена для использования в преподавании в магистратуре и аспирантуре по таким дисциплинам, как современные финансовые рынки, анализ финансовых рынков, кризисы на финансовых рынках, государственные финансы, государственный долг, управление государственным (муниципальным) долгом, монетарное регулирование, национальная экономика, кредитные риски и др. Книга также будет интересна кругу специалистов, интересующихся ролью долга в современной экономике.

В формате PDF A4 сохранен издательский макет.

Долг: состояние и тенденции - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

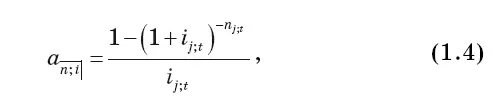

где i j , t – средняя процентная ставка по существующей сумме долга [29] Такая средняя процентная ставка рассчитывается из национальных счетов путем деления валовых процентных выплат плюс косвенно измеряемые услуги финансового посредничества (financial intermediation services indirectly measured, FISIM) на размер долга.

, n j , t – средний оставшийся срок погашения по всей сумме долга [30] В методологии, используемой Банком международных расчетов, показатель среднего оставшегося срока погашения по сумме долга принимается равным 18-ти годам для сектора домашних хозяйств и 13-ти годам для нефинансового корпоративного сектора.

.

Принимая во внимание то, что агрегированный DSR рассчитывается с учетом существенных допущений, которые вовсе не обязательно соответствуют условиям конкретной страны и конкретного институционального сектора [31] В частности, как отмечается в работе (Дреманн М., Илес А., Юселиус М., Сантос М. (2015)), маловероятно, что предполагаемые 18-ти и 13-летние сроки погашения для сектора домашних хозяйств и нефинансового корпоративного сектора, соответственно, будут полностью точными для всех стран.

и могут не отражать значимые институциональные и поведенческие факторы, предпочтительным случаем использование данного показателя является анализ динамики DSR, в том числе сравнение траекторий движения показателя в межстрановых выборках.

В работе представителей Банка России С.В. Шереметы и А.Н. Могилат (2018) индикатор «Коэффициент обслуживания долга (КОД)» предлагается использовать для измерения долговой нагрузки на страновом уровне [32] Шеремета С.В., Могилат А.Н. Анализ долговой нагрузки и кредита нефинансовому сектору: оценки для России и межстрановые сопоставления // Вопросы экономики. 2018. № 5. С. 25–48.

. Авторы определяют КОД «как отношение потока платежей по накопленному долгу (включая выплату процентов и погашение основной части долга) к величине текущих доходов» и вводят следующие расшифровки в легенде формулы (условные обозначения приведены в соответствие с пояснениями к формулам (1.3) и (1.4)): D t— величина совокупной задолженности по кредиту нефинансовому сектору со стороны банков; i t – средневзвешенная ставка процента по выданным кредитам; n t— средневзвешенный срок до погашения заимствований (без учета операций до 1 месяца, операций овердрафт и кредитов овернайт); Y t – текущий доход (в масштабе национальной экономики – ВВП); D t/Y t – отношение долга частного нефинансового сектора перед банками к ВВП.

Эти же авторы называют и анализируют основные факторы, определяющие уровень и динамику КОД:

«В краткосрочной перспективе КОД более чувствителен к изменению срочности кредитов и ценных бумаг, а также процентных ставок, чем к динамике долга частного нефинансового сектора. Это связано с некоторой инерционностью отношения долга к ВВП, а также с высокой волатильностью ценовых показателей, например, ставки процента. Вместе с тем влияние ставок процента и срочности на динамику КОД обратное: при росте ставок процента долговая нагрузка увеличивается, а при росте срочности заимствований – уменьшается. Поэтому вклад изменения ставок процента в динамику КОД частично компенсируется вкладом изменения срочности заимствований. Кроме того, на длинном периоде наблюдается обратная зависимость между динамикой ставки процента и срочности» [33] Шеремета С.В., Могилат А.Н. Анализ долговой нагрузки и кредита нефинансовому сектору: оценки для России и межстрановые сопоставления // Вопросы экономики. 2018. № 5. С. 42.

.

Такая зависимость КОД от ставки процента и срочности долга определяет возможность проследить, насколько этот показатель чувствителен к определенному курсу денежно-кредитной политики. Известно, что страны, придерживающиеся режима инфляционного таргетирования, достигают снижения уровня и волатильности инфляции. Это, в свою очередь, дает возможность снизить и стабилизировать ставку процента. В финансовой системе при этом повышается доверие, растут сроки долговых контрактов, изменяется их структура (за счет роста доли, приходящейся на облигации). Таким образом, коэффициент обслуживания долга должен стремиться к относительно более низким значениям (а также демонстрировать более низкий уровень вариации) в тех экономиках, в которых денежные регуляторы придерживаются политики инфляционного таргетирования.

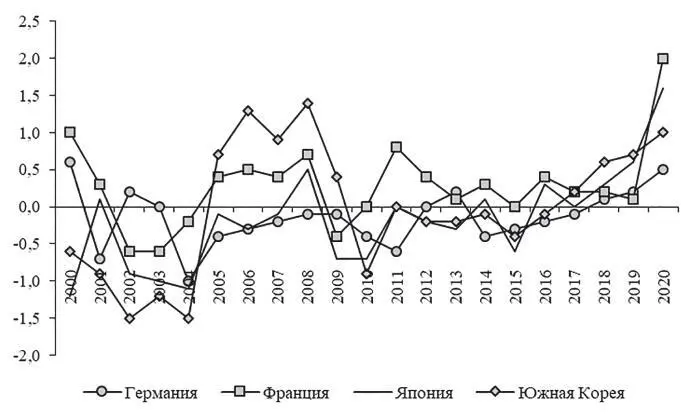

В цитируемой методологической работе Банка международных расчетов показано, что агрегированный DSR дает более полную оценку долгового бремени, чем отношение долга к доходу или показатели процентных выплат по отношению к доходу, поскольку учитывает как процентные платежи, так и выплаты основного долга. Это хорошо иллюстрируется межстрановыми сопоставлениями (см. рис. 1.2), в частности, представленными в исследовании (Дреманн М., Илес А., Юселиус М., Сантос М. (2015)) [34] См.: Drehmann M., Illes A., Juselius M., Santos M. How much income is used for debt payments? A new database for debt service ratios // BIS Quarterly Review. September 2015. Р. 100.

.

Рисунок 1.2. Динамика показателей тяготы долга частного нефинансового сектора, Германия, Япония, Франция, Южная Корея, темпы роста, 2000–2020 гг., Debt service ratio, разность год к году

Источник: рассчитано и построено на основе данных Банка международных расчетов. URL: https://www.bis.org/statistics/ dsr.htm?m=6%7C380%7C671 (дата обращения 12.02.2021).

Как показывают выше названные авторы, индикатор «Отношение долга к доходу» Франции и Кореи рос с начала 2000-х гг. В то же время, так как процентные ставки в этот период снижались, тенденцию к снижению имел показатель «Отношение процентных выплат к доходу». Это говорит о том, что домашние хозяйства и бизнес могли принимать на себя большие суммы долговых обязательств при той же сумме дохода.

Анализ динамики индикатора DSR (рис. 1.2) позволяет сделать следующее замечание. В случае Кореи агрегированный показатель DSR частного нефинансового сектора после кризисных событий 2008 г. некоторое время устойчиво колебался вокруг среднего, но в период последних пяти лет увеличивается. В свою очередь, для Франции, увеличение отношения долга к доходу после 2008 г. перевесило падение процентных ставок, что привело к общему росту DSR, а следовательно, финансовой нагрузки, связанной с обслуживанием долга, однако это давление ослабевало в последние 4–5 лет.

Завершая обсуждение индикатора DSR, добавим, что он может быть использован для раннего предупреждения системных банковских кризисов [35] Drehmann M., Juselius M. Evaluating early warning indicators of banking crises: satisfying policy requirements // International Journal of Forecasting. 2014. Vol. 30(3). Р. 759–780.

. О повышении вероятности наступления такого кризиса свидетельствует предшествующий ему быстрый рост DSR. Такую картину, в частности, можно было наблюдать в Испании, Великобритании и США в преддверии событий 2007–2008 гг. В первую очередь, речь идет о существенном скачке агрегированных DSR домашних хозяйств в этих странах, а в Испании и Великобритании рост затронул и DSR нефинансовых корпораций.

Интервал:

Закладка:

![Константин Кривчиков - Тропами Снайпера. Долг обреченных [litres]](/books/1063055/konstantin-krivchikov-tropami-snajpera-dolg-obreche.webp)