И. Емельянов - Экономическая теория кооперации. Экономическая структура кооперативных организаций

- Название:Экономическая теория кооперации. Экономическая структура кооперативных организаций

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2021

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

И. Емельянов - Экономическая теория кооперации. Экономическая структура кооперативных организаций краткое содержание

Экономическая теория кооперации. Экономическая структура кооперативных организаций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

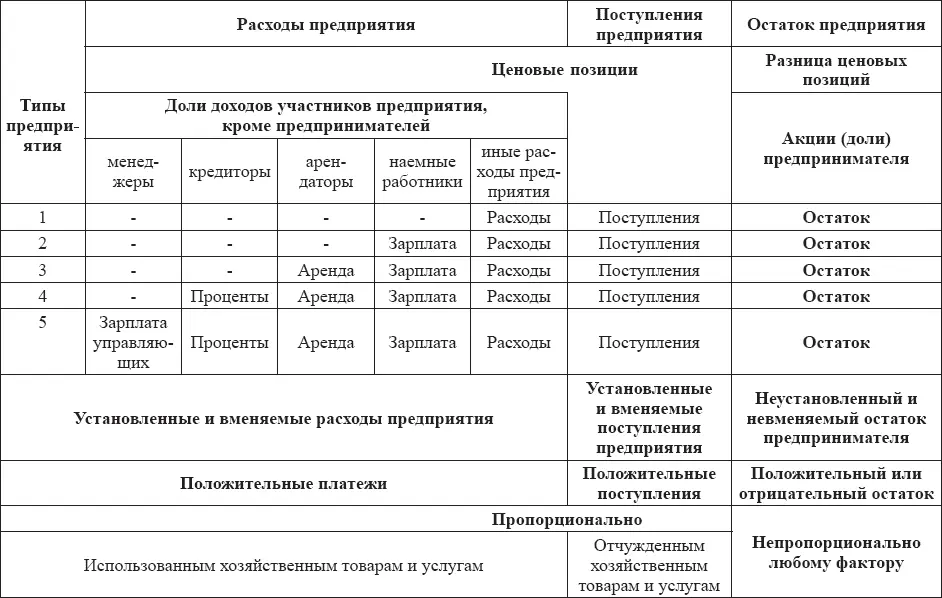

(г) контрактные доходы, будучи ценами, пропорционально соответствуют экономическим услугам (факторам производства) либо в единицах времени, либо в единицах продукции, в то время как остаточная предпринимательская доля в силу своей дифференцированной природы в принципе не пропорциональна какому-либо элементу предприятия;

(д) все договорные доходы в качестве ценовых позиций являются оговоренными долями, в то время как предпринимательская доля, будучи дифференцированной, по своей природе является неустойчивым доходом: она абсолютно несовместима ни с одним условием, пусть и незначительным;

(е) все договорные доли, являющиеся ценовыми позициями, обязательно и по своей природе являются положительными доходами, тогда как предпринимательский остаток обычно может быть либо положительным (прибыль), либо отрицательным (убыток).

В рамках этого исследования нам не нужно вдаваться в более подробное обсуждение группы договорных доходов, и, таким образом, мы можем опустить противоречивую и, в силу необходимости, функциональную интерпретацию концепции заработной платы, ренты и процента.

Контрактный характер этих распределительных долей подразумевает, что они могут – и, возможно, должны быть – интерпретированы как частные случаи общей теории цен. Однако один вывод, по-видимому, неизбежен из договорного аспекта распределительного процесса, а именно, что группы договорных и остаточных долей распределения должны быть теоретически исследованы в двух совершенно разных плоскостях и не могут рассматриваться как просто четыре одинаковых члена традиционной (функциональной) группировки доходов.

Возможно, что ни договорная, ни функциональная интерпретация распределения, взятая отдельно, не являются достаточными для всестороннего анализа распределения, и предположение о том, что эту проблему следует анализировать стереоскопически под обоими углами, представляется оправданным.

В анализе проблемы кооперации мы прибегаем к контрактному аспекту распределения, и он будет последовательно использоваться на протяжении всего нашего исследования. С самого начала следует указать, что такая постановка проблемы распределения не совсем совместима с толкованием прибыли как содержащей элементы договорных доходов (заработная плата предпринимателя за его ручной (физический) труд на собственном предприятии или проценты, начисленные на его предпринимательский капитал, занятый в его собственной экономической единице, и т. д.). Несмотря на сложность и противоречивый характер этих вопросов, такое избежание вмененных доходов в этом исследовании неизбежно.

Предпринимательский доход в акционерных кооперативных ассоциациях

Только что обрисовав в общих чертах договорные и остаточные доли распределения, мы можем на основании этого наброска перейти к рассмотрению экономического характера дохода, получаемого в акционерных кооперативных ассоциациях. На этом этапе анализа нас интересует только один аспект проблемы доходов в этих ассоциациях, а именно, является ли их доход предпринимательским доходом (прибыль-убыток). В отличие от неакционерных, некоммерческих кооперативов, кооперативные ассоциации рочдейловского типа являются явно коммерческими ассоциациями и, как и в случае с любой другой акционерной компанией, они распределяют свою прибыль в конце финансового года среди своих акционеров пропорционально объему акций, принадлежащих каждому члену-акционеру ассоциации. При рассмотрении экономической природы прибыли кооперативных ассоциаций нельзя игнорировать два соображения, а именно:

(а) представляет ли прибыль акционерных кооперативных ассоциаций реальный доход ассоциаций и

(б) действительно ли излишки акционерных кооперативных ассоциаций, разделенные между акционерами, как дивиденды по акциям, идентичны предпринимательской прибыли акционерных обществ?

Контрактные и остаточные доли распределения в рамках предприятия

Ища ответ на первый вопрос, мы будем иметь в виду, что неписаный закон кооперативной философии заключается в том, что каждая истинная кооперативная ассоциация предлагает свои экономические услуги только своим членам; участие в качестве клиентов не членов возможен в некоторых группах кооперативных ассоциаций, таких как кооперативные магазины, а также обычно в закупочных или маркетинговых ассоциациях, но только при условии, что такие клиенты-не члены рассматриваются ассоциацией наравне с клиентами-членами и поэтому имеют право на все экономические преимущества (включая патронажные дивиденды) постоянных членов. Как и все другие принципы кооперации, это правило почти священно для всех ортодоксальных кооператоров как традиционная догма. Любое отклонение от него решительно осуждается как уклонение в сторону так называемой псевдокооперации. С другой стороны, каждый член кооперативной ассоциации должен быть ее клиентом (патроном). Акционеры, которые не покровительствуют своей кооперативной ассоциации, не рассматриваются кооператорами как желательные члены ассоциации и подозреваются в наличии чисто капиталистической заинтересованности в получении прибыли от своих акций. Эта важная экономическая характеристика (патронаж) является общей для обоих типов кооперативов – в равной степени для неакционерных, некоммерческих ассоциаций и для кооперативов рочдейловского типа. Устроенные таким образом кооперативные ассоциации, очевидно, отрезаны от любого источника дохода, поскольку при клиентуре, ограниченной своими членами, они могут иметь профицит средств только на конец финансового года на счетах своих членов-патронов, которым они, в таком случае, либо недоплачивают (маркетинговые ассоциации), либо переплачивают (закупочные и некоторые другие ассоциации).

Основываясь исключительно на патронаже своих собственных членов, кооперативы, очевидно, служат только в качестве клиринговых контор своих патронов, и абсолютная приобретательная стерильность кооперативных ассоциаций в таких условиях (исключительный патронаж членства) является лишь следствием их экономической структуры. Особую важность этого факта в анализе проблемы кооперации невозможно переоценить.

Второй вопрос заключается в следующем: могут ли излишки кооперативных ассоциаций, разделенные между их членами в качестве дивидендов по их долям, иметь что-то общее с предпринимательской прибылью, распределяемой между акционерами акционерных обществ в виде дивидендов по акциям? Экономическая идентичность чисто предпринимательских дивидендов по акциям и дивидендов по акциям, выплачиваемых кооперативами своим членам-акционерам, практически никогда не подвергалась сомнению, и до тех пор пока кооператив рочдейловского типа считается модифицированной акционерной компанией, не может быть никаких оснований для сомнений в их идентичности. Кооперативная модификация капиталистического коллективного предприятия (акционерного общества) состояла, согласно твердому убеждению кооператоров (и многих исследователей проблемы кооперации), главным образом в том, что основатели кооперации в интересах демократического контроля над экономической деятельностью низвели роль капитала до роли управляющего. Они сделали это путем принятия принципа разумного вознаграждения вкладчиков капитала, а именно акционеров. Дивиденды по акциям, согласно одному из принципов Рочдейла, не должны превышать текущую процентную ставку. Таким образом, акционеры акционерных ассоциаций получают заранее установленные дивиденды. Если наше определение прибыли как остаточного и, следовательно, нестабильного дохода является правильным, то весь такой доход – даже если это был истинный доход – не может быть идентифицирован с прибылью.

Читать дальшеИнтервал:

Закладка: