Галина Юдина - Контроль качества аудита

- Название:Контроль качества аудита

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:978-5-7638-2664-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Галина Юдина - Контроль качества аудита краткое содержание

Контроль качества аудита - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Глава 1. Теория контроля качества аудита

1.1. Типология признаков аудита

Вопросы контроля качества аудита являются значимыми как для аудиторов, так и для пользователей аудиторских услуг. Отдельные аспекты качества аудита раскрыты в Федеральном законе «Об аудиторской деятельности» (далее – Закон), в федеральных правилах (стандартах) аудиторской деятельности (ФПСАД), в других нормативных правовых актах. Им посвящены исследования российских и зарубежных авторов. Однако единое мнение о том, что характеризует качество аудита, отсутствует. В связи с этим возникают определенные проблемы в практической реализации контроля качества аудита.

Для решения указанной проблемы был проведен анализ терминологического аспекта слов и сочетаний, используемых в данном выражении, в связи с чем рассматривались понятия «аудит», «аудиторская деятельность», «качество», «контроль».

Анализ начнем с аудита, аудиторской деятельности как элемента рыночной инфраструктуры, в отношении которого проводится контроль качества.

В соответствии со ст. 1 Закона аудиторская деятельность – это деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами [1]. Различные трактовки понятия аудиторской деятельности представлены в прил. 1. Определения большинства авторов (О. А. Миронова [84], М. А. Азарская [19], А. Д. Шеремет [131], В. П. Суйц [131], Е. Г. Богров [37], С. В. Панкова [93]) близки к понятию, представленному в Законе. Другие авторы предлагают более точное определение. Аудиторская деятельность, по мнению М. В. Мельник, В. Г. Когденко, – это деятельность тех независимых экспертов, работа которых направлена на оценку правильности постановки, ведения бухгалтерского учета, отражения результатов хозяйственных операций во всей совокупности документации, с которой работают предприятия [81]. Д. В. Елькин считает, что аудиторская деятельность отождествляется с функционированием аудиторской фирмы в целом, включая не только процесс проверок, но и подготовку, организацию, контроль над этими проверками, создание методик, внутрифирменных стандартов и другие мероприятия, необходимые для работы аудиторской организации [60]. Н. А. Лосева придерживается мнения, что аудиторская услуга – нематериальная услуга, она является результатом аудиторской деятельности по выполнению аудиторского задания и выражению различной степени уверенности, обеспеченной аудитом. Цель аудиторской услуги заключается в выражении мнения о достоверности финансовой (бухгалтерской) отчетности экономического субъекта и возможности успешно функционировать в будущем [78].

В ст. 1 Закона приводится понятие аудита как независимой проверки бухгалтерской (финансовой) отчетности (далее – бухгалтерская отчетность) аудируемого лица в целях выражения мнения о достоверности такой отчетности.

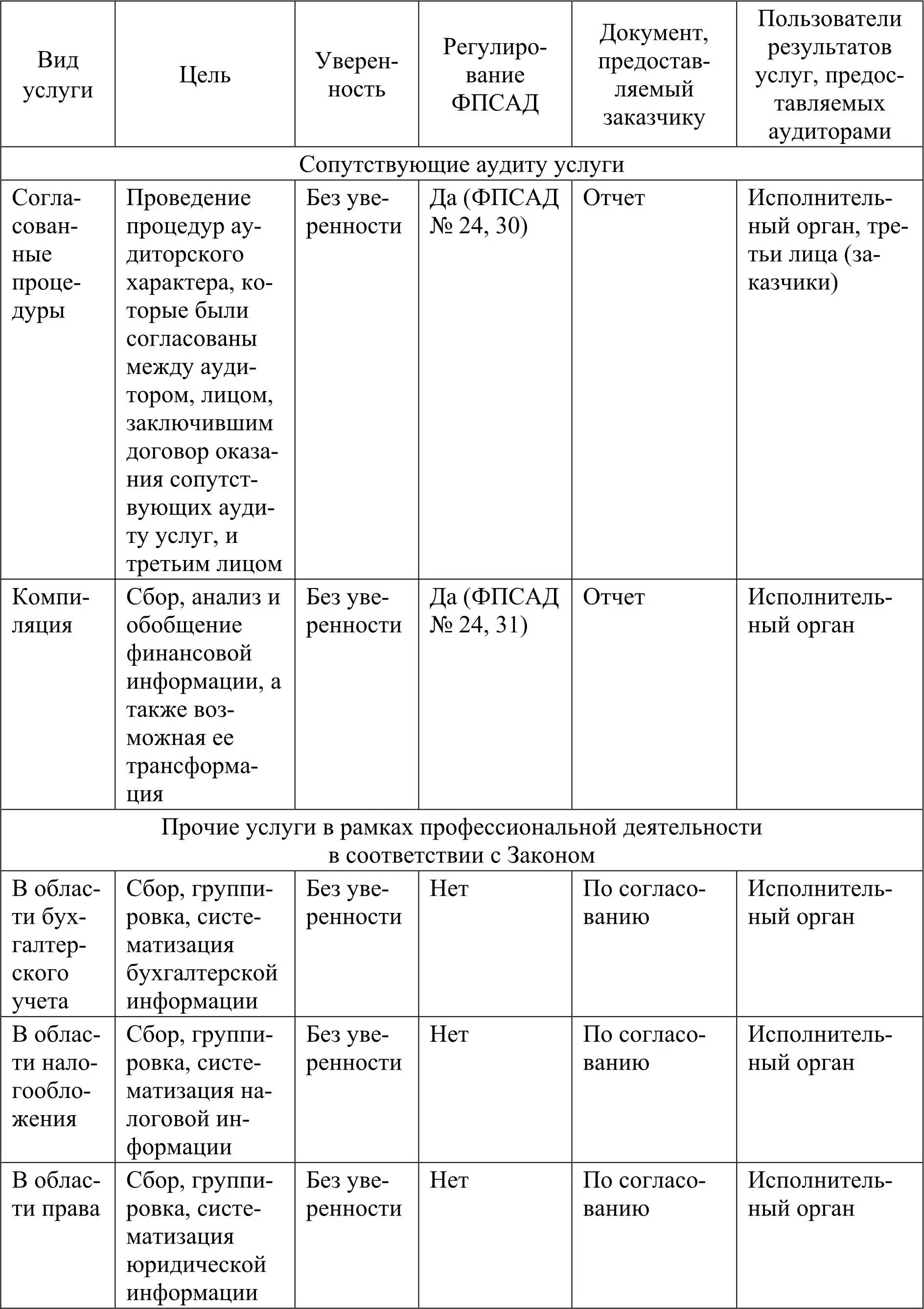

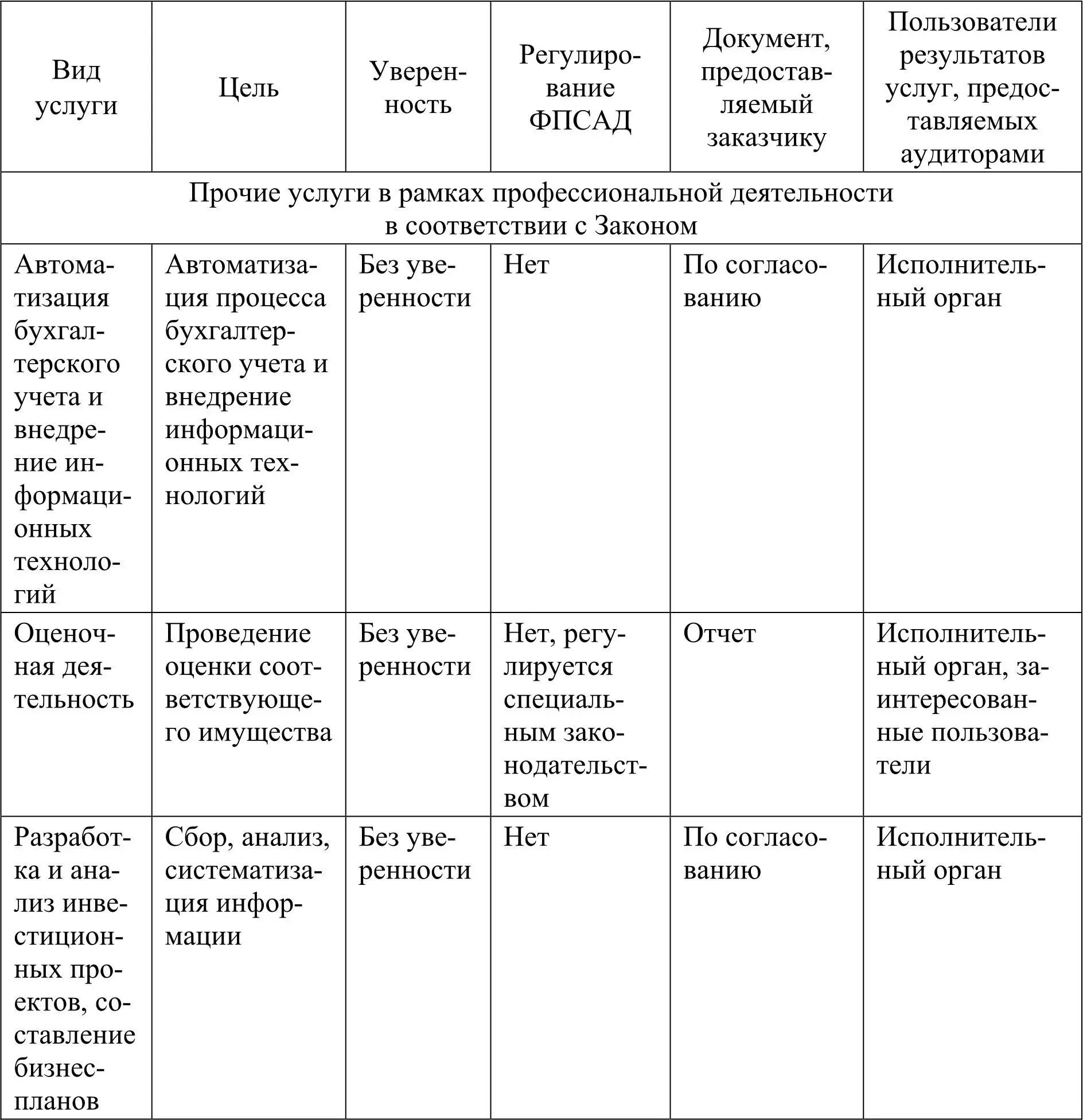

К сопутствующим услугам в соответствии с ФПСАД относятся обзорные проверки, согласованные процедуры, компиляция. Аудиторские организации (индивидуальные аудиторы) (далее – аудиторские организации) помимо аудита и сопутствующих ему услуг в рамках профессиональной деятельности могут оказывать иные услуги, не подлежащие регулированию федеральными правилами (стандартами) аудиторской деятельности. Характеристика аудиторских услуг, представляющих аудиторскую деятельность, и прочих услуг представлена в табл. 1.1.

Таблица 1.1

Характеристика услуг, предоставляемых аудиторскими организациями

В прил. 2, 3 приводится более подробная информация о сходстве и различии аудита, сопутствующих и иных услуг.

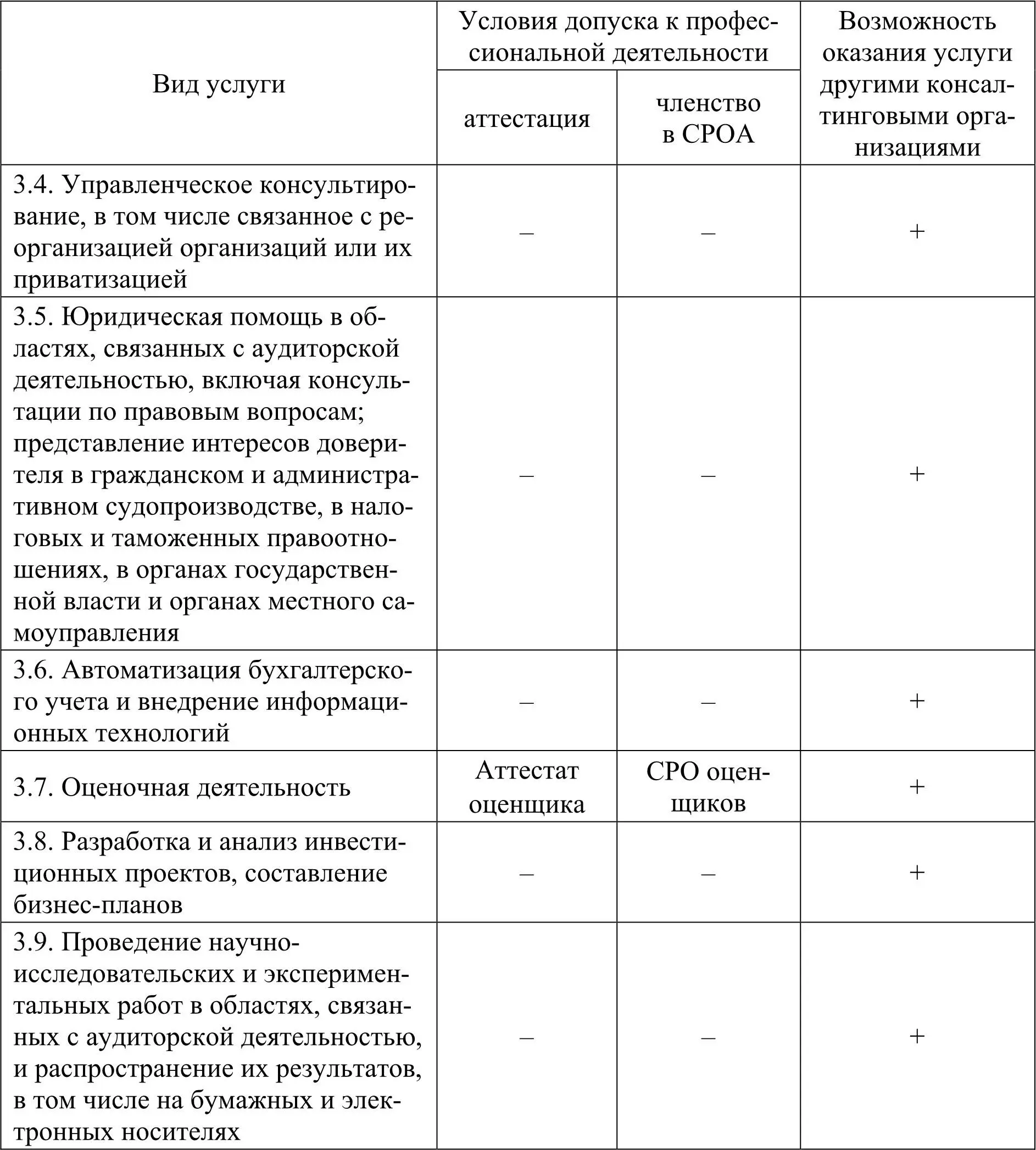

Проанализировав информацию, представленную в табл. 1.1, можно сделать вывод, что аудит является специфичной услугой по следующим причинам. Во-первых, исполнительный орган, он же заказчик, не является основным потребителем результатов аудита, так как аудиторское заключение по бухгалтерской отчетности предназначено для всех пользователей этой отчетности, в том числе для общественности в целом. Таким образом, заказчик выполняет волю общественности, которая нуждается в экспертном заключении о степени достоверности бухгалтерской отчетности. Во-вторых, аудит наиболее полно регулируется стандартами аудиторской деятельности. В-третьих, аудит является базовой уникальной услугой, которую не могут оказывать иные экономические субъекты без соблюдения требований допуска к профессиональной деятельности, т. е. это не взаимозаменяемая услуга. По результатам обзорных проверок аудитор также выражает профессиональное мнение о достоверности бухгалтерской отчетности, однако они принципиально отличаются от аудита масштабами выполняемых аудиторских процедур, объемом исследуемых источников, получаемых аудиторских доказательств, уровнем уверенности, типом аудиторского заключения. Обзорные проверки, по результатам которых аудитор выражает уверенность в негативной форме, по сути можно сравнить с экспресс-аудитом. Остальные услуги могут оказывать любые консалтинговые организации. Информация об этом представлена в табл. 1.2.

Таблица 1.2

Требования допуска к профессиональной деятельности для оказания аудиторских и иных услуг

По результатам проведенного анализа можно сделать вывод, что ключевой услугой, оказываемой аудиторскими организациями в рамках профессиональной деятельности, является аудит, так как он представляет общественную значимость и обладает уникальностью, именно на него (аудит) обращены исследования в части допуска к профессиональной деятельности, аттестации, стандартизации, государственного регулирования, контроля качества. При допущении исключения аудита из перечня аудиторских услуг перечисленные вопросы теряют смысл, а также актуальность. В связи с этим далее исследование будет проводиться в контексте аудита как основной (базовой) услуги, оказываемой в рамках аудиторской деятельности.

Проведем анализ определения «аудит» в отечественной и зарубежной экономической литературе.

Аудит – независимая проверка финансовой (бухгалтерской) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности [1].

Аудит – систематический, независимый и документированный процесс получения свидетельств аудита и объективного их оценивания с целью установления степени выполнения согласованных критериев аудита [17].

Читать дальшеИнтервал:

Закладка: