Светлана Бычкова - Контроль качества аудиторской деятельности

- Название:Контроль качества аудиторской деятельности

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2016

- Город:Москва

- ISBN:978-5-906660-35-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Бычкова - Контроль качества аудиторской деятельности краткое содержание

Контроль качества аудиторской деятельности - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

III. Различные группы заинтересованных сторон – «потребители бухгалтерской финансовой информации» – обладают различными правами доступа к ней. Финансирующие организации и деловые партнеры являются пользователями с ограниченным доступом; они принимают решения о финансировании предприятия, основываясь преимущественно на данных бухгалтерской финансовой отчетности, поскольку не имеют полномочий требовать от экономического субъекта информации, кроме как содержащейся в бухгалтерской финансовой отчетности. Пользователем с неограниченным доступом к информации о деятельности экономического субъекта является его руководство и представители его собственника. Руководство, являясь стороной ответственной за подготовку и представление бухгалтерской финансовой отчетности внешним заинтересованным сторонам экономического субъекта, не имеет ограничений к доступу информации, необходимой для осуществления возложенных на него управленческих функций. Поэтому бухгалтерская финансовая отчетность не является для данной группы лиц основным источником финансовой информации, хотя имеет важное значение с точки зрения принятия стратегических решений по управлению деятельностью экономического субъекта.

Своевременное получение информации о финансовом положении и результатах деятельности отчитывающегося экономического субъекта снижает степень неопределенности ситуации, в которой находится экономический агент по отношению к интересуемому экономическому субъекту и позволяет получить финансовое обоснование экономического решения задачи оптимального распределения имеющихся в его распоряжении ресурсов (финансовых, трудовых, материальных и т. д.). Однако всегда существует вероятность того, что информация, раскрытая в бухгалтерской финансовой отчетности, может не соответствовать реальному положению дел экономического субъекта, или, в некоторых случаях, намеренно искажать его. Такая вероятность повышает уровень риска, характеризующего степень неопределенности ситуации при принятии экономических решений, и соответственно, уровень финансовых рисков; поэтому для любого экономического агента важна информация о действительном положении дел экономического субъекта.

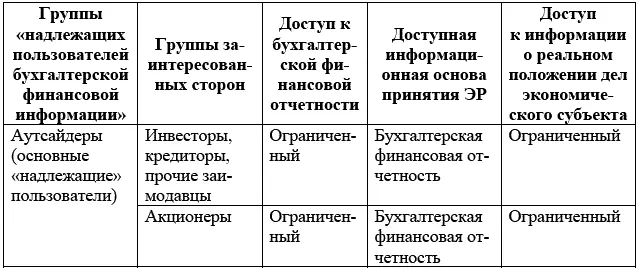

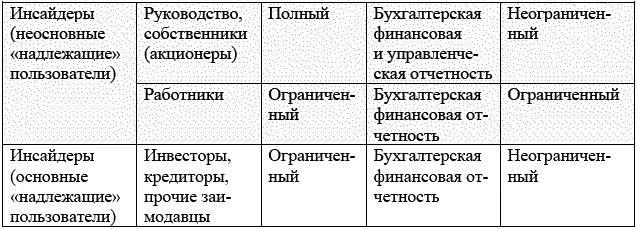

По степени доступа к информации о действительном положении дел среди «надлежащих пользователей бухгалтерской финансовой информации» следует различать две группы: аутсайдеров и инсайдеров [10] Также как для характеристики распределения трансакционных издержек [67, с. 450].

. Закономерно, что аутсайдеры, по сравнению с инсайдерами, несут заведомо скрытые финансовые риски в силу крайне ограниченного доступа к информации о действительном состоянии дел экономического субъекта (табл. 6).

Таблица 6

Система характеристик аутсайдеров и инсайдеров – «надлежащих пользователей бухгалтерской финансовой информации» экономического субъекта

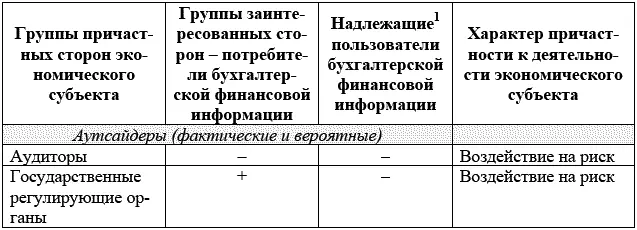

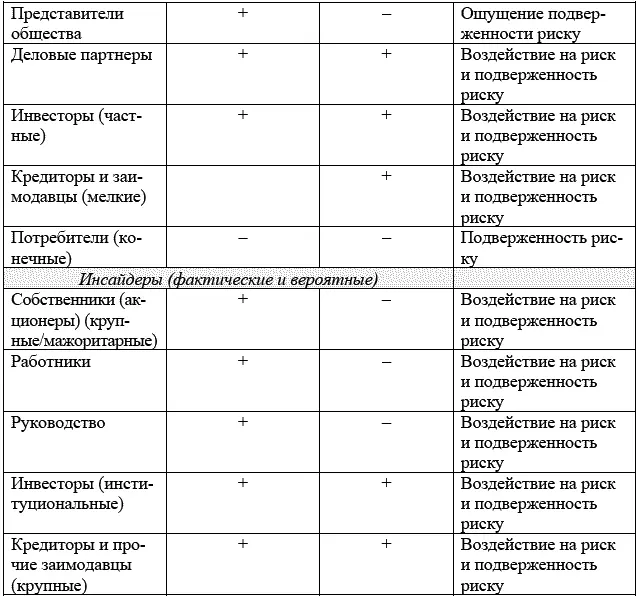

Группы аутсайдеров и инсайдеров следует различать не только среди «надлежащих пользователей бухгалтерской финансовой информации», но и на уровне заинтересованных сторон экономического субъекта – «потребителей бухгалтерской финансовой информации», а также причастных к функционирующему экономическому субъекту сторон (табл. 7).

Таблица 7

Система характеристик аутсайдеров и инсайдеров – «заинтересованных сторон – потребителей бухгалтерской финансовой информации» экономического субъекта

1Следует отметить также, что в Концептуальных принципах финансовой отчетности (Совет по МСФО, 2010) (The Conceptual Framework for Financial Reporting (issued by the IASB in September 2010)) принято разделять пользователей бухгалтерской финансовой отчетности на основные и неосновные: 1) основные (primary) пользователи (users) – инвесторы (investors), заимодавцы (lenders), прочие кредиторы (other creditors); 2) неосновные (other parties) – менеджеры (governing body), регулирующие органы (regulators), представители общественности (members of the public).

Окончание Таблицы 7

Основываясь на различиях между отдельными группами «потребителей» и «надлежащими пользователями бухгалтерской финансовой информации» в правах доступа к бухгалтерской финансовой информации в степени риска, характеризующего степень неопределенности ситуации при принятии экономических решений, а также в степени ограниченности доступа к информации о действительном состоянии дел экономического субъекта, можно выделить следующие критерии отнесения тех или иных субъектов к аутсайдерам или инсайдерам:

1) степень ограничения на доступ к полной информации о действительном состоянии дел экономического субъекта;

2) наличие (отсутствие) скрытых финансовых рисков;

3) способность оказывать влияние на деятельность экономического субъекта (политику крупных акционеров и высшего менеджмента) или находиться под его влиянием.

В соответствии с этими критериями можно привести следующие характеристики групп указанных субъектов:

1) инсайдеры – обладают полной информацией о реальном положении экономического субъекта, низким уровнем финансовых рисков, возможностью влияния на деятельность и политику экономического субъекта;

2) аутсайдеры – требуется защита интересов от негативных последствий политики экономического субъекта в лице собственников и менеджеров.

IV. Заинтересованные стороны экономического субъекта – «потребители бухгалтерской финансовой информации», которые способны оказывать влияние на ее качество. По характеру, способу и степени такого влияния следует различать следующие группы:

1) субъекты, оказывающие влияние на качество в силу содержания информационных потребностей и ожиданий, – это «надлежащие пользователи бухгалтерской финансовой информации»;

2) субъекты, оказывающие влияние на качество путем установления обязательных требований, – это социально-правовые агенты, действующие в сфере регулирования бухгалтерского учета и отчетности в интересах надлежащих пользователей бухгалтерской финансовой информации. К ним относятся государственные регулирующие органы в сфере регулирования бухгалтерского учета и отчетности, и профессиональное бухгалтерское сообщество;

3) субъекты, оказывающие влияние на качество путем приложения усилий по соблюдению обязательных требований к качеству, а также информационных потребностей и ожиданий надлежащих пользователей, – это руководство экономического субъекта, ответственное за подготовку и представление бухгалтерской финансовой отчетности, а также его собственники (акционеры).

Читать дальшеИнтервал:

Закладка: