Инна Митрофанова - Налогообложение прибыли хозяйствующих субъектов: потенциал модернизации

- Название:Налогообложение прибыли хозяйствующих субъектов: потенциал модернизации

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2014

- Город:М.– Берлин

- ISBN:978-5-4475-1287-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Инна Митрофанова - Налогообложение прибыли хозяйствующих субъектов: потенциал модернизации краткое содержание

Налогообложение прибыли хозяйствующих субъектов: потенциал модернизации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Так, А. Вагнер, исследуя функции налогов, предложил трактовать их «как принудительные взносы отдельных хозяйств или частных лиц для покрытия общих расходов государства или общественных союзов, которые взимаются в силу суверенитета государства или власти местных органов, в форме и размере односторонне определенном ими как общее вознаграждение на все услуги государства и местных общественных союзов, по общим основаниям и масштабам» 23 23 Фридман М. И. Конспект лекций по науке о финансах. Налоги. Вып. 2. – СПб., 1910. – С. 6–7.

.

По мнению Ф. Нитти, налог является той частью богатства, которую «граждане дают государству и местным органам ради удовлетворения коллективных (общественных) потребностей» 24 24 Нитти Ф. Основные начала финансовой науки / пер. с итал.; под ред. Свирщевскова А. – М.: Издание М. и С. Сабашниковых, 1904. – С. 241.

.

М. Фридман, в свою очередь, считает, что «налоги – это принудительные сборы, взимаемые в пользу государства или общины, поскольку эти сборы не являются уплатой за специальные услуги государства или общины» 25 25 Фридман М. И. Конспект лекций по науке о финансах. С. 8.

. Тем самым, пусть и в неявной форме, М. Фридман обозначил проблему «немаркированности » подавляющего большинства взимаемых с граждан и хозяйствующих субъектов налогов, что проявляется в противоречии между прямым отчуждением части их дохода, имущества и непрозрачностью, неявным, косвенным характером присвоения предоставляемых им государством (за счет собранных налогов) общественных благ и услуг.

Предлагаемые сегодня в научной литературе, учебниках и учебных пособиях определения налога мало разнятся: «налоги – принудительные сборы, взимаемые с населения на известной территории, на установленных законом основаниях, в целях покрытия общих потребностей государства 26 26 Евстигнеев Е. Н. Налоги и налогообложение: учеб. пособие. – СПб.: Питер, 2009. – С. 28.

»; «налоги – все виды доходов, аккумулируемых государством на регулярной основе с помощью принадлежащего ему права принуждения 27 27 Якобсон Л. И. Экономика общественного сектора: основы теории государственных финансов: учебник. – М.: Аспект Пресс, 1996. – С. 119.

»; «налог – принудительная выплата правительству домохозяйством или фирмой денег (или передача товаров и услуг), в обмен на которые домохозяйство или фирма непосредственно не получают товаров или услуг 28 28 Макконнелл К. Р., Брю С. Л., Флинн Ш. М. Экономикс: принципы, проблемы и политика: учебник / пер. с англ. – М.: Инфра-М, 2011. – С. 16.

»; «налог – изъятие части дохода самостоятельно хозяйствующего субъекта в пользу государства, заранее определенной и установленной в законодательном порядке 29 29 Основы экономической теории и практики: учеб. пособие / под. ред. Загорулько М. М., Иншакова О. В., Овчинникова В. Н. и др. – Волгогра д: Волгорадский гос. ун-т, 2008. – С. 220.

» и др.

Современное понятие налога мы находим в ст. 8 Налогового кодекса РФ (далее – НК РФ): «налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований» 30 30 См.: Налоговый кодекс Российской Федерации (по сост. на 10.03.2011 г.): LEXT-справочник. – М.: Эксмо, 2011.

.

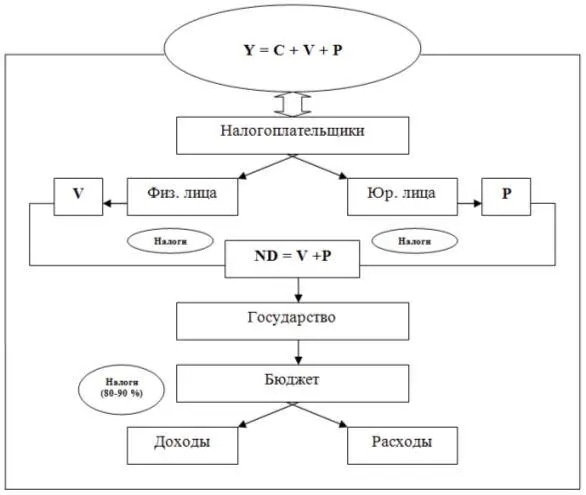

Уточняя подходы, используемые И. Перонко и Н. Тюпаковой, макроэкономическое содержание налогов может быть представлено следующим образом (см. рис. 1).

Материальным источником налогов выступает новая стоимость, созданная в производстве трудом, капиталом и природными ресурсами, то есть национальный доход. Он распадается на две части: одна часть поступает собственникам – владельцам капитала и природных богатств в форме прибыли и доходов, вторая – наемным работникам в форме оплаты труда, то есть обе части становятся конкретным доходом основных социальных групп общества.

При ограниченной собственности на средства производства государство может получить свою долю национального дохода лишь при его принудительном перераспределении. Налоги в этих условиях становятся главным методом мобилизации части национального дохода. Они участвуют только на начальной стадии перераспределительного процесса, а именно при формировании государственных денежных фондов. Последующая стадия перераспределения – использование государством средств на общенациональные нужды – выходит за пределы налогообложения и является расходом государства 31 31 Поляк Г. Б., Романов А. Н. Налоги и налогообложение: учеб. пособие. – М.: Юнити-Дана, 2007. – С. 45.

.

Примечание: Y – валовой внутренний продукт; ND – национальный доход; С – овеществленные издержки производства; V – оплата труда или личный доход; P – прибыль хозяйствующих субъектов.

Рис. 1. Макроэкономическое содержание налогов 32 32 Составлено авторами по: Перонко И. А., Тюпакова Н. Н. Принцип определенности в элементной структуре налога // Финансы и кредит. – 2008. – № 48. – С. 38.

Налоговые отношения – это отношения государства в лице его уполномоченных органов с налогоплательщиками (физическими и юридическими лицами), институционально регулируемыми (в частности, законодательством о налогах и сборах). Между ними возникает движение стоимости в денежной форме в одностороннем порядке: от налогоплательщиков – к государству, а экономические интересы государства и хозяйствующих субъектов соприкасаются непосредственно. Эквивалентность в данных отношениях отсутствует, либо не персонифицирована.

Налоговые отношения – наиболее «конфликтная» область финансовых отношений, где сталкиваются интересы разных социальных групп. Налогоплательщики отчуждают государству часть своего дохода, имущества безвозвратно в принудительно-директивном порядке.

Они стремятся, используя как формальные, так и неформальные правила, как можно меньше отдать своей собственности (в виде имущества, дохода и т. д.), а государство – как можно больше получить. В то же время, на современном этапе налоговые отношения строятся на институционально-правовой основе и должны распространяться на новую реальную стоимость, оставляя у налогоплательщиков капитал для расширенного производства 33 33 Перонко И. А., Тюпакова Н. Н. Принцип определенности в элементной структуре налога. С. 38–39.

.

В зависимости от субъекта налогообложения вся совокупность налогов подразделяется на:

Читать дальшеИнтервал:

Закладка: