Денис Шевчук - Кредитная политика банков: цели, элементы и особенности формирования (на примере коммерческого банка)

- Название:Кредитная политика банков: цели, элементы и особенности формирования (на примере коммерческого банка)

- Автор:

- Жанр:

- Издательство:ДенисШевчук248b3c1b-4e8c-102c-9c5b-e8b0b7836b8f

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Кредитная политика банков: цели, элементы и особенности формирования (на примере коммерческого банка) краткое содержание

В числе тем: кредитная политика банка, анализ кредитной политики банка, денежно-кредитная политика банка, денежно-кредитная политика ЦБ, кредитная политика предприятия, цели кредитной политики, кредитная политика в России, современная кредитная политика и др.

Кредитная политика банков: цели, элементы и особенности формирования (на примере коммерческого банка) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Таким образом, банк должен определить все возможные риски, которые могут быть связаны с каждым кредитом и выработать меры по их снижению.

Заключение

На основании проведенного в работе исследования по теме «Управление кредитными операциями коммерческого банка» можно сделать следующие выводы. Кредитные операции являются одним из самых важных и значимых направлений в банковской деятельности. Но вместе с тем кредитование является довольно сложным процессом, и поэтому четкая организация управления кредитными операциями позволит банку оперативно реагировать на изменения показателей ссудного рынка. Это даст руководству банка найти наиболее приемлемое соотношение «доходность – риск». Поэтому важным моментом в управлении кредитной деятельности является и изучение кредитных рисков. Для этого необходимо определить все виды рисков, которым подвержен портфель ссуд банка и проводить мониторинг и планирование кредитов, чтобы вовремя определить повышение риска и воспользоваться различными методами для его снижения.

Анализ кредитного портфеля Банк за 1995–1996 годы показал, что банк вовремя реагировал на внешние изменения в кредитной сфере, проводил политику снижения риска, для чего изменил структуру выданных кредитов с увеличением доли более надежных кредитозаемщков – предприятий нефтяной отрасли и органов местной и региональной власти. Неоднозначно можно оценить структуру кредитов по срокам. Доля долгосрочных кредитов снизилась за год с 4,1 % в 1995 до 0,6 % в 1996 году. Это связано с низкой доходностью долгосрочных вложений. С позиции коммерческого банка такое соотношение является выгодным, так как доходность по долгосрочным кредитам ниже, а риск выше. Кроме этого, для долгосрочных вложений нужны и долгосрочные ресурсы, которых у банков просто нет. Но, с другой стороны, в масштабах страны такое соотношение краткосрочных и долгосрочных вложений свидетельствует о том, что банки не вкладывают инвестиции в развитие новых технологий, модернизацию мощностей предприятий и т. п. для такой деятельности нужны гарантии государства, которых нет. Но все-таки присутствие таких кредитов свидетельствует о том, что банк работает на перспективу, вкладывая средства в проекты, которые в будущем могут принести доход, покрывающий издержки в настоящее время.

Кроме этого банк отреагировал на снижение процентной ставки по кредитам увеличением общего объема кредитных вложений, что позволило не только поддержать доходность кредитных операций, но увеличить сумму полученных процентов по кредитам на 22 млрд. руб.

На основании проведенного анализа двух кредитозаемщиков банка можно сделать вывод о том, что в практике нельзя использовать какой-либо один метод для определения уровня кредитоспособности заемщика. Необходимо воспользоваться комплексом методов, которые дадут свои оценки заемщиков. И потом, на основании полученных данных, решать вопрос о возможности предоставления кредита. Кроме этого, банк должен проводить такой анализ не только при выдаче кредита, но и в течении всего процесса взаимоотношений банка с заемщиком.

Не всегда определяющим моментом в положительном решении о выдаче кредита имеет коэффициентная и рейтинговая оценка заемщика. Важным моментом является репутация заемщика, его платежная дисциплина и, в большей степени, его взаимоотношения с банком-кредитором.

Кроме сказанного выше, анализ кредитной деятельности банка Капитал показал некоторые моменты, которые были упущены руководством банка. Так, у банка нет четко сформированной кредитной политики. Существующее положение о кредитовании отражает только сам процесс кредитования, но не дает определенные направления кредитной деятельности. Кроме этого в банке не используются полностью возможности различных оценок кредитоспособности заемщика, что показал анализ двух заемщиков.

Возможным выходом может являться установление лимитов кредитования по кредитным инспекторам, в пределах которых они могли бы сами решать вопрос о выдаче кредита. Если заявка превышает эту сумму, то после анализе ее инспектор должен обратиться к высшему руководству с обоснованием возможной выдачи кредита.

Кроме этого в банке необходимо разработать технологию работы с просроченными кредитами, потому что если возникнет такая задолженность, банк будет к этому просто не готов.

Можно также применять метод сложных процентов при выдаче кредита, что позволит банку сохранить свои средства, а заемщику снизить издержки.

Применение простого процента тоже может быть различно для разных заемщиков. Использование ставки «кэп» дает определенные гарантии заемщику и может быть в следующий раз определяющим моментом для выбора им банка для получения кредита.

В целом нужно сказать, что в банке просто необходима четкая организация управления кредитными операциями, которая позволит снизить рискованность ссудных операций и проводить кредитную политику банка во взаимодействии с другими операциями банка (подробнее см. www.deniskredit.ru и www.kreditbrokeripoteka.ru).

Приложения

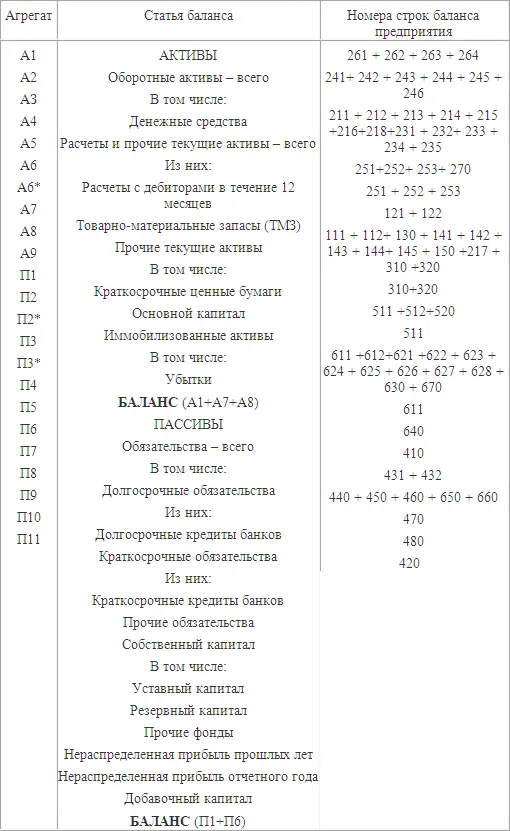

Приложение 1

Агрегированный баланс предприятия-заемщика

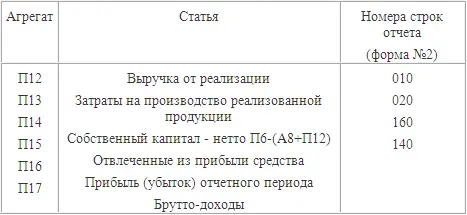

Агрегированные показатели отчета о прибылях и убытках (форма № 2)

Приложение 2

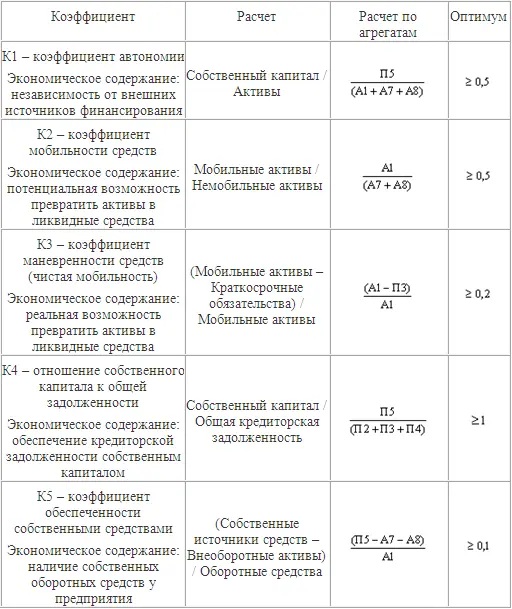

Коэффициенты финансового левереджа

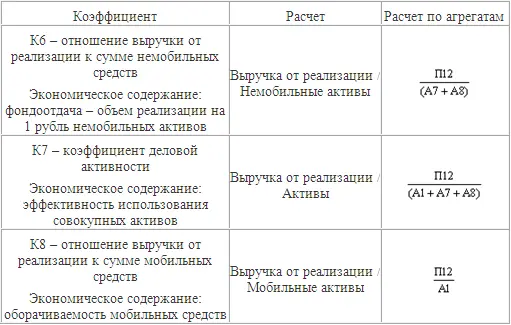

Коэффициенты эффективности (оборачиваемости)

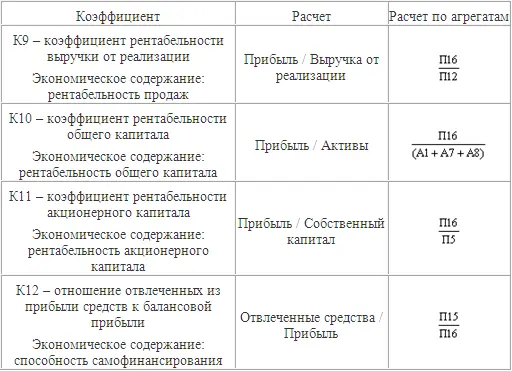

Коэффициенты прибыльности

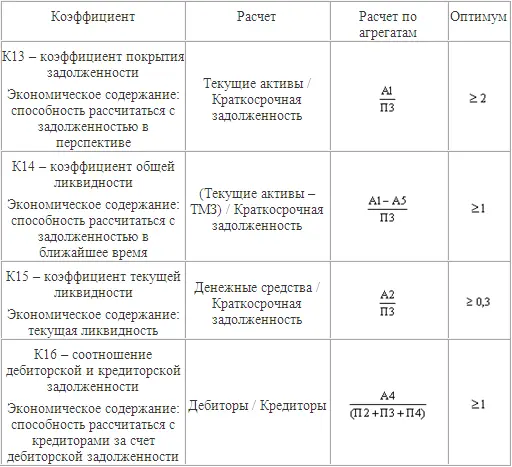

Коэффициенты ликвидности

Приложение 3

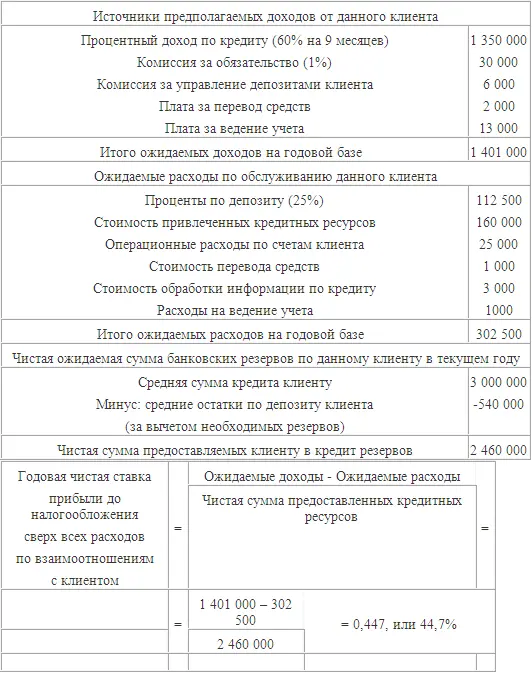

Пример анализа доходности клиента на годовой базе

Проблема:банк рассматривает вопрос об открытии кредитной линии на сумму в 3 млн. руб. сроком на 9 месяцев фирме ЗАО «Торговля». Предположим, что ЗАО полностью использует кредитную линию и поддерживает 20 %-й остаток на депозитном счете в банке, тогда от взаимоотношений с данным клиентом банк имеетследующие доходы и расходы:

ПРИМЕЧАНИЕ. Если чистая ставка прибыли от всех взаимоотношений банка с клиентом положительна, данный кредит может быть выдан, поскольку все расходы окупаются. Если расчетная чистая ставка прибыли от всех взаимоотношений банка с клиентом отрицательна, то с точки зрения банка неправильно установлены ставки по данному кредиту и другим услугам, оказываемым клиенту. Чем выше риск по кредитной заявке, тем выше должна быть чистая ставка прибыли для банка.

Читать дальшеИнтервал:

Закладка: