Денис Шевчук - Кредитная политика банков: цели, элементы и особенности формирования (на примере коммерческого банка)

- Название:Кредитная политика банков: цели, элементы и особенности формирования (на примере коммерческого банка)

- Автор:

- Жанр:

- Издательство:ДенисШевчук248b3c1b-4e8c-102c-9c5b-e8b0b7836b8f

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Кредитная политика банков: цели, элементы и особенности формирования (на примере коммерческого банка) краткое содержание

В числе тем: кредитная политика банка, анализ кредитной политики банка, денежно-кредитная политика банка, денежно-кредитная политика ЦБ, кредитная политика предприятия, цели кредитной политики, кредитная политика в России, современная кредитная политика и др.

Кредитная политика банков: цели, элементы и особенности формирования (на примере коммерческого банка) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Во Франциисуммарная величина кредитов и других требований банка с учетом оценки их рисков на одного клиента или на одну группу клиентов не может превышать 40 % чистых собственных средств банка. Общая же сумма индивидуальных крупных рисков, каждый из которых превышает 15 % чистых собственных средств банка, не должна быть больше восьмикратного объема этих средств.

В Германиибанки обязаны немедленно информировать центральный банк обо всех так называемых крупных (составляющих более 10 % капитала банка) и миллионных (более 3 млн. марок) кредитах, одновременно сообщая о заемщике, сведения поступают для проверки в информационный центр Бундесбанка. Федеральное ведомство по надзору за кредитными организациями имеет постоянный доступ к указанной информации. Таким образом, органы банковского надзора располагают точными сведениями о заемщиках, получивших кредиты в нескольких банках, и возможных случаях невозврата выданных ссуд.

Общая сумма крупных кредитов банка не может превышать его капитал более чем в 8 раз.

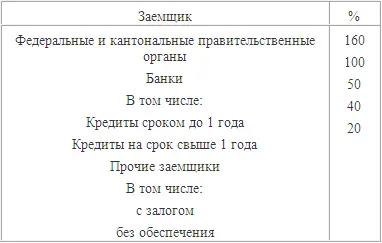

В Швейцарии(согласно банковскому законодательству) банк обязан извещать банковскую комиссию, если соотношение кредитов одному заемщику и суммы собственного капитала банка превышает определенные уровни (Таблица 1.2.1).

Таблица 1.2.1.

В РоссииЦентробанк указывает точное процентное отношение кредитов, предоставленных одному или нескольким взаимосвязанным заемщикам[1]. Совокупная сумма требований банка к заемщику или группе взаимосвязанных заемщиков по кредитам, учтенным векселям, займам не должна превышать 25 % от капитала коммерческого банка. Данное требование действительно и в случае, если банк выступает только гарантом или поручителем (в размере 50 % суммы забалансовых требований – гарантий, поручительств) в отношении какого-либо юридического или физического лица. Но данный показатель не распространяется на акционеров как юридических, так и физических лиц и инсайдеров.

Это связано с тем, что ссуды, предоставляемые акционерам или владельцам, филиалам или родственным компаниям, могут вызвать конфликт интересов и при определенных обстоятельствах привести к опасному соотношению собственных и заемных средств в рамках группы компаний. Поэтому во многих странах такие ссуды запрещены или же при определении показателя достаточности капитала вычитаются из капитала банка-заимодателя. Там, где они разрешены, надзорные органы по подобным кредитам, как правило, устанавливают значительно более низкие пределы, чем для прочих заемщиков, если подобные риски в определенных обстоятельствах не имеют удовлетворяющего надзорный орган покрытия.

Введение ограничений на предоставление банками кредитов «инсайдерам» и так называемых протекционистских кредитов вызывается тем, что решение о выдаче ссуды крупным акционерам, директорам, высшим менеджерам и связанным с ними прямо или косвенно юридическим и физическим лицам может быть продиктовано не объективностью и целесообразностью, а личной заинтересованностью, чревато злоупотреблениями, угрожающими опасными последствиями для банковского учреждения и его клиентов. Даже в тех случаях, когда подобные кредиты могут быть выданы на коммерческой основе, их сумма, условия возврата по срокам погашения, по уровню процентов могут существенно отличаться от рыночных.

В Германиидля предотвращения злоупотреблений путем «самокредитования» введены правила выдачи «внутренних кредитов», то есть ссуд управляющим банка, его учредителям, членам наблюдательного совета, их супругам и детям, а также предприятиям, более 10 % капитала которых принадлежит управляющему банка или которые сами владеют более 10 % капитала банка. Такие кредиты могут выдаваться только по постановлению совета управляющих с согласия наблюдательного совета. Особенно тщательно рассматриваются запросы тех лиц, которые претендуют на ссуду в размере, превосходящем их доход. Сведения о кредитах так называемым инсайдерам в обязательном порядке представляются Федеральному ведомству по надзору за кредитными организациями, если кредит физическому лицу превышает 250 тыс. марок, а юридическому – 5 % от собственного капитала банка.

В Италииограничивается предоставление кредитов тем основным держателям акций, в собственности которых находится более 15 % акционерного капитала банка.

В Нидерландахбанки ежемесячно должны отчитываться о ссудах, предоставленных своим акционерам. В соответствии с директивой центрального банка о кредитах руководству от 1994 г. один член правления банка может получить ссуду, размер которой не превышает пятикратную величину его месячной заработной платы (без залога). Общая сумма кредитов руководящим работникам банка не должна составлять больше 5 % его акционерного капитала. Заслуживает внимания тот факт, что сотрудникам банков в Нидерландах не разрешено владеть акциями банков и инвестиционных компаний, запрещено поддерживать дружеские отношения с работниками финансовой сферы. О всех личных операциях с ценными бумагами лица, имеющие в банке доступ к доверительной информации, обязаны сообщать в специальные бюро, созданные в банках согласно директиве центрального банка о личных портфельных инвестициях от 1994 г.

В Россииотношение кредитов, выданных одному или нескольким взаимосвязанным акционерам не должно превышать 20 % от капитала банка, а совокупная величина таких кредитов – не превышать 50 % капитала банка. В отношении инсайдеров коммерческий банк не может выдать кредит одному инсайдеру или связанным с ним лицам кредит в размере более 2 % собственного капитала банка, а общая сумма не должна превышать 50 % капитала.

Концентрация риска может выступать в различных формах. Помимо концентрации кредитных рисков она может означать излишнюю подверженность рыночным рискам или риску чрезмерного фундирования, если кредитная организация слишком жестко ориентирована на какой-то сегмент рынка в качестве источника средств и доходных поступлений или получает значительную часть своих доходов от ограниченного круга операций или услуг.

Надежная банковская практика предполагает проведение диверсификации рисков в отношении географических зон, стран, секторов экономики. Это объясняется тем, что ухудшение экономического положения в одном регионе, дестабилизация политической или экономической ситуации в той или иной стране, трудности в определенном секторе экономики могут обернуться для банка слишком большими потерями вследствие одновременного прекращения поступления на его счета причитающихся банку платежей от большого количества клиентов и невозврата размещенных им ресурсов.

Читать дальшеИнтервал:

Закладка: