Галина Шерстнева - Социальная статистика: конспект лекций

- Название:Социальная статистика: конспект лекций

- Автор:

- Жанр:

- Издательство:Конспекты, шпаргалки, учебники «ЭКСМО»b4455b31-6e46-102c-b0cc-edc40df1930e

- Год:2009

- Город:Москва

- ISBN:978-5-699-29414-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Галина Шерстнева - Социальная статистика: конспект лекций краткое содержание

Конспект лекций соответствует требованиям Государственного образовательного стандарта высшего профессионального образования. Доступность и краткость изложения позволяют быстро и легко получить основные знания по предмету, подготовиться и успешно сдать зачет и экзамен. Рассматриваются предмет, задачи социальной статистики, статистика населения, структура семей и домохозяиств, статистика доходов и расходов населения, свободного времени населения, занятости и безработицы и многое другое. Для студентов экономических вузов и колледжей, а также тех, кто самостоятельно изучает данный предмет.

Социальная статистика: конспект лекций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

1) средняя рыночная стоимость 1 м 2жилья (в рублях в среднем за год). Определяется как среднее арифметическое средних цен на первичном и вторичном рынках жилья. Источником информации является орган государственной статистики;

2) доля заемных средств в стоимости приобретаемого жилья (в %). Рассчитывается на базе средних на рынке субъекта РФ условий кредитования банков и иных организаций, дающих ипотечные займы на покупку жилья. Источником информации является администрация субъекта РФ. В ситуациях, когда открытое акционерное общество «Агентство по ипотечному жилищному кредитованию» рефинансирует немалую долю выдаваемых в субъекте РФ ипотечных кредитов и займов, в качестве средней части заемных средств может применяться часть заемных средств по программе Агентства;

3) процентная ставка по кредиту на покупку жилья (в % в год). Рассчитывается на базе средних на рынке субъекта РФ ставок по ипотечным жилищным кредитам и займам в рублях. Источником информации является ЦБ РФ (форма 0409302, которая утверждена указанием ЦБ РФ от 27 июня 2004 г. № 1481-У). В ситуациях, когда Агентство рефинансирует немалую долю выдаваемых в субъекте РФ ипотечных кредитов и займов, в качестве средних процентных ставок могут применяться процентные ставки по программе Агентства;

4) срок кредита на покупку жилья (в годах). Рассчитывается на базе средних на рынке субъекта РФ сроков кредитования по ипотечным жилищным кредитам и займам в рублях. Источником информации является ЦБ РФ (форма 0409302, утвержденная указанием ЦБ РФ от 27 июня 2004 г. № 1481-У). В ситуациях, когда Агентство рефинансирует немалую долю выдаваемых в субъекте РФ ипотечных кредитов и займов, в качестве средних сроков кредитования могут применяться сроки кредитования по программе Агентства;

5) часть платежа по ипотечному жилищному кредиту в доходах заемщика с созаемщиками (в %). Рассчитывается на базе средних на рынке субъекта РФ условий по части платежа в доходе. Источником информации является администрация субъекта РФ. В ситуациях, когда Агентство рефинансирует немалую долю выдаваемых в субъекте РФ ипотечных кредитов и займов, в качестве средней части платежа в доходе может применяться часть платежа в доходе по программе Агентства;

6) разделение домашних хозяйств по уровню среднемесячного дохода. Источником информации является орган государственной статистики. В ситуации отсутствия допускается применение иных источников сведений о распределении населения по уровню среднедушевого месячного дохода с соответствующей ссылкой на источник информации;

7) количество семей в субъекте РФ. Источником информации является орган государственной статистики [58]

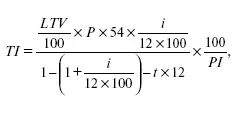

Минимальный общий доход семьи, нужный для покупки жилья, отвечающего эталонам обеспечения жилыми помещениями (54 м 2для семьи из 3 человек), за счет собственных и заемных средств, находится по формуле:

где TI – минимальный совокупный доход семьи (в руб. в месяц);

LTV – доля заемных средств в стоимости приобретаемого жилья (в %);

Р – средняя рыночная стоимость 1 м 2жилья (в руб. в среднем за год);

i – процентная ставка по кредиту (в % в год);

t – срок кредита (в годах);

PI– доля платежа по ипотечному жилищному кредиту в доходах семьи (в %) [59]

Доля домашних хозяйств с общим доходом выше минимального ( TI ) находится исходя из информации о распределении домашних хозяйств по уровню среднемесячного дохода. В ситуации отсутствия информации о распределении домашних хозяйств по уровню среднемесячного дохода допускается применение сведений о распределении населения по уровню среднедушевого месячного дохода с соответствующей сноской. В данном случае минимальный совокупный доход семьи ( TI ) делится на средний размер семьи (3 человека) и полученный минимальный доход 1 человека сопоставляется с данными о распределении населения по уровню среднедушевого месячного дохода для установления доли населения с доходами выше минимального.

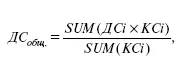

Величина целевого индикатора в среднем по РФ определяется по формуле:

где ДС общ– доля семей, имеющих возможность приобрести жилье, соответствующее стандартам обеспечения жилыми помещениями, с помощью собственных и заемных средств в среднем по РФ;

ДС i– доля семей в одном субъекте РФ, имеющих возможность приобрести жилье, соответствующее стандартам обеспечения жилыми помещениями, с помощью собственных и заемных средств;

KC i– количество семей в одном субъекте РФ.

К концу 2007 г. в среднем по РФ доля семей, которые имеют возможность приобрести жилье, соответствующее стандартам обеспечения жилыми помещениями, с помощью собственных и заемных средств, была равна 17%, к концу 2010 г. должна быть 30% [60]

Для проведения жилищно-коммунальных реформ и обеспечения достойного уровня жизни населения имеют особое значение показатели обслуживания и финансирования жилищного фонда. К показателям данной группы относятся:

1) удельный вес расходов на содержание жилищного фонда и коммунальные услуги в общей величине расходов бюджета административной единицы, %:

2) количество семей, которые получают субсидии на оплату жилищно-коммунальных услуг;

3) то же, в процентах к общему количеству семей, проживающих на данной территории;

4) удельный вес расходов на содержание жилищного фонда в общей сумме расходов населения, %;

5) удельный вес личных расходов населения по содержанию жилья в общей стоимости предоставления жилищных услуг, %;

6) индексы стоимости жилищных услуг.

В целом можно рассматривать два вероятных направления жилищной политики: либеральное и патерналистское (от лат. paternus– «отцовский, отеческий»). При либеральном направлении жилищной политики жилье предоставляется главным образом как товар длительного пользования и в центре внимания оказываются рынок жилья, его состояние, факторы, влияющие на его развитие, социальная помощь отодвигается на второй план. При патерналистском направлении жилье рассматривается не как товар, а как главнейшее социальное благо, обеспечение им происходит за счет государственного бюджета и средств предприятий и бесплатного распределения среди населения. В данном случае квартирная плата покрывает лишь небольшую часть расходов государства на содержание жилищного фонда. Данное направление жилищной политики находило свою дорогу в жизнь в социалистических странах, где квартплата компенсировала лишь около 1/3 расходов на содержание жилья, дотации на жилье поступали из госбюджета.

Читать дальшеИнтервал:

Закладка: