Коллектив авторов - Бухгалтерский финансовый учет: Шпаргалка

- Название:Бухгалтерский финансовый учет: Шпаргалка

- Автор:

- Жанр:

- Издательство:Литагент «РИОР»47f3ef35-f8ea-102d-b528-b4a213751508

- Год:2009

- Город:Москва

- ISBN:978-5-369-00515-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Бухгалтерский финансовый учет: Шпаргалка краткое содержание

В шпаргалке в краткой и удобной форме приведены ответы на все основные вопросы, предусмотренные государственным образовательным стандартом и учебной программой по дисциплине «Бухгалтерский финансовый учет».

Книга позволит быстро получить основные знания по предмету, повторить пройденный материал, а также качественно подготовиться и успешно сдать зачет и экзамен.

Рекомендуется всем изучающим и сдающим дисциплину «Бухгалтерский финансовый учет».

Бухгалтерский финансовый учет: Шпаргалка - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

7) карточка учета материалов (форма № М-17)заполняется на каждый номенклатурный номер материала, служит для количественного учета движения материалов на складе по сортам, видам и размерам;

8) акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма № М-35),применяется для оформления поступления пригодных к использованию в организации материальных ценностей, полученных в процессе ликвидации основных средств.

От некоторых форм первичной документации можно отказаться, если в организации введен автоматизированный учет.

47. ОЦЕНКА И УЧЕТ МАТЕРИАЛОВ ПРИ ИХ ЗАГОТОВЛЕНИИ И ПРИОБРЕТЕНИИ

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. В зависимости от источника поступленияматериалов возможны различные варианты их оценки.

1.Приобретение МПЗ за плату. Фактические затраты на приобретение, за исключением НДС и иных возмещаемых налогов (включая затраты по заготовке и доставке МПЗ, расходы по страхованию, затраты по доведению МПЗ до пригодного к использованию состояния). 2.Изготовление самой организацией. Фактические затраты, связанные с производством данных МПЗ. 3.Получение по договору дарения или безвозмездно. Текущая рыночная стоимость на дату принятия к бухгалтерскому учету. 4.Внесение учредителями (участниками) в качестве вклада в уставный (складочный) капитал организации. Денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации. 5.Получение в обмен на другое имущество или при исполнении обязательств (оплате) неденежными средствами. Стоимость активов, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов. При невозможности установить стоимость активов, переданных или подлежащих передаче организацией, стоимость материально-производственных запасов, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из цены, по которой в сравнимых обстоятельствах приобретаются аналогичные материально-производственные запасы. 6.Приобретение за иностранную валюту. По стоимости в рублях путем перерасчета суммы в иностранной валюте по курсу ЦБ РФ, действующему на дату принятия материально-производственных запасов к бухгалтерскому учету. 7.Приобретение в результате выбытия основных средств или другого имущества. Текущая рыночная стоимость на дату принятия к бухгалтерскому учету. 8.Приобретение имущества в пользование или распоряжение. Оценка, предусмотренная в договоре передачи имущества во временное пользование или распоряжение.

Для оценки материально-производственных запасов в текущем учете могут применяться учетные цены, устанавливаемые организацией по каждому виду МПЗ. Фактическая себестоимость материалов на отчетную дату определяется по учетным ценам, скорректированным на процент отклонения фактических затрат от стоимости по учетным ценам. Для синтетического учета наличия и движения собственных производственных запасов организации предназначены активные счета:10 «Материалы», 14 «Резервы под снижение стоимости материальных ценностей», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей».

48. ОЦЕНКА И УЧЕТ МАТЕРИАЛОВ ПРИ ИХ ВЫБЫТИИ

При отпуске материалов в производство и ином выбытии их оценка производится одним из следующих способов:

• по себестоимости каждой единицы;

• по средней себестоимости;

• методом ФИФО.

Выбранный организацией способ оценки материалов при их выбытии должен быть закреплен в учетной политике. Способ оценки должен быть единым по группам либо видам материалов и не может изменяться в течение года.

Способ оценки материалов при списании по себестоимости каждой единицы применяется по материалам, используемым в особом порядке (драгоценные материалы, камни и т. п.), или по материалам, которые не могут заменять друг друга.

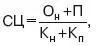

Средняя себестоимость материалов, по которой они списываются в производство в течение месяца, определяется по формуле

где СЦ – средняя себестоимость материалов; О н– фактическая себестоимость остатка материалов на начало месяца; П – фактическая себестоимость поступивших за месяц материалов; К н– количество материалов на начало месяца; К п– количество поступивших за месяц материалов.

При этом фактическая себестоимость остатка материалов на конец месяца определяется по формуле

О к= СЦ × К ост

где О к– фактическая себестоимость остатка материалов на конец месяца; К ост– количество материалов, числящихся на конец месяца в остатке.

При оценке методом ФИФО материалы списываются в производство по ценам в последовательности их закупок, т. е. материалы, первыми поступающие в производство (независимо от того, из каких партий отпускаются материалы), оцениваются по себестоимости первых по времени закупок с учетом остатков материалов, числящихся на начало месяца. Остатки материалов на конец месяца оцениваются по фактической себестоимости последних по времени закупок.

49. ОСОБЕННОСТИ УЧЕТА МАТЕРИАЛОВ С ИСПОЛЬЗОВАНИЕМ СЧЕТОВ 15, 16

Материально-производственные запасы удобно учитывать по учетным ценам. В качестве учетной цены может использоваться средняя цена на начало отчетного периода по аналогичным запасам. Для учета материалов по учетным ценам дополнительно используются счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». При использовании счетов 15 и 16 на счете 10 «Материалы» показывается стоимость по учетным ценам.

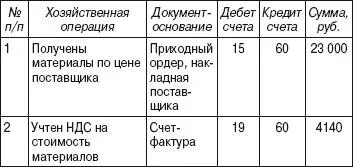

Пример.Предприятие получило от поставщика материалы на сумму 23 000 руб., НДС – 4140 руб. Стоимость доставки материалов – 2950 руб., в том числе НДС 18 % – 450 руб. Учетная цена материалов – 24 000 руб.

Записи на счетах бухгалтерского учета указанных операций с применением счетов 15 и 16 даны в табл.

Записи на счетах бухгалтерского учета материалов с использованием счетов 15, 16

Как видно из примера, при учете материалов с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» возникающие суммы отклонений фактической себестоимости от учетной аккумулируются на счете 16. На счете 10 материалы учитываются по учетным ценам. Счет 15 конечного сальдо не имеет.

Читать дальшеИнтервал:

Закладка: