Олег Лаврушин - Деньги. Кредит. Банки

- Название:Деньги. Кредит. Банки

- Автор:

- Жанр:

- Издательство:Финансы и статистика

- Год:2002

- Город:Москва

- ISBN:5-279-02111-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Олег Лаврушин - Деньги. Кредит. Банки краткое содержание

В учебнике рассматриваются основные вопросы денежного обращения, принципы и формы кредитования народного хозяйства, создание и совершенствование банковской системы, роль банковского сектора России. Особое внимание уделяется значению этих категорий в процессах распределения и перераспределения национального дохода, в создании дополнительных капиталов, которые можно направить на развитие производства. Раскрываются причины, последствия платежного кризиса, меры по его смягчению, а также процессы изменения покупательной способности денежной единицы (1 - е изд. - 1998 г.). Для студентов, преподавателей, научных работников, специалистов финансовой и банковской системы.

Деньги. Кредит. Банки - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Резервными фондами РКЦ распоряжаются управления (городские, областные, республиканские) Центрального банка России. Если в результате действия банковского мультипликатора у данного коммерческого банка возрастает величина денег на депозитных счетах, то в результате: а) увеличивается и потребность клиентов в наличных деньгах; б) увеличивается свободный резерв коммерческого банка.

Расчетно-кассовые центры обязаны выдавать коммерческим банкам бесплатно наличные деньги в пределах их свободных резервов. Поэтому, если у большинства коммерческих банков, обслуживаемых РКЦ, возрастет потребность в наличных деньгах, а поступления денег в их операционные кассы эквивалентно не возрастет, то РКЦ вынужден будет увеличить выпуск наличных денег в обращение. Для этого он на основе разрешения управления Центрального банка РФ переведет наличные деньги из резервного фонда в оборотную кассу РКЦ. Для данного РКЦ это будет эмиссионной операцией, хотя в целом по стране эмиссии наличных денег может и не произойти.

При осуществлении эмиссии одним РКЦ другой РКЦ может в то же время дополнительно изъять аналогичную сумму наличных денег, поэтому общая масса денег в обращении может и не измениться. Сведениями о том, произошла или не произошла в данный день эмиссия, располагает только Правление Центрального банка, где составляется ежедневный эмиссионный баланс.

Деньги, эмитируемые РКЦ в обращение, поступят в операционные кассы коммерческих банков, откуда будут выданы клиентам этих банков, т.е. поступят или в кассы предприятий, или непосредственно населению. При этом деньги списываются со счетов клиентов до востребования.

Следовательно, наличные деньги трансформируются из безналичных денег, находящихся на депозитных счетах, и представляют собой составную часть денежной массы, созданной коммерческими банками, в результате действия механизма банковского мультипликатора. В России на долю наличных денег приходится 1/3 всей денежной массы.

Вопросы для самоконтроля

Что такое денежная эмиссия, чем она отличается от эмиссии ценных бумаг?

Какая эмиссия - наличных или безналичных денег - является первичной?

Что такое свободный резерв? Чем отличается по формуле свободный резерв отдельного коммерческого банка и системы коммерческих банков? Составьте формулу свободного резерва системы коммерческих банков.

Что такое банковский мультипликатор? Чем отличается это понятие от понятий «депозитный мультипликатор» и «кредитный мультипликатор»?

Как действует механизм банковского мультипликатора, какие факторы на него влияют?

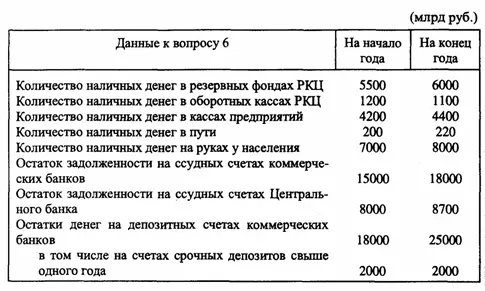

Выполните следующее задание. На основании приведенных данных рассчитайте коэффициент банковской мультипликации К бм , используя денежный агрегат M 2 :

Ответ: К бм составил 1,28.

7. Кто управляет эмиссией безналичных денег и эмиссией наличных денег?

Глава 5. Денежный оборот. Его содержание и структура. Особенности денежного оборота при разных моделях экономики

5.1. Понятие «денежный оборот», его содержание и структура

В большинстве западных изданий определение денежного оборота отсутствует. В учебнике «Денежное обращение и кредит» под редакцией проф. В. С. Геращенко в 1986 г. денежный оборот определяется как «совокупность денежных платежей, совершаемых в порядке безналичных перечислений и при помощи наличных денег».

В учебнике «Организация и планирование денежного обращения», изданном в 1988 г., денежный оборот рассматривается как совокупность безналичного и наличного денежных оборотов.

В томе 1 изданного в 1984 г. «Финансово-кредитного словаря» денежный оборот определяется «как проявление сущности денег в их движении».

В изданном в Киеве в 1992 г. учебнике «Гроши та кредит» дается такое определение денежного, оборота: «Взятый сам по себе процесс беспрерывного перемещения денег между субъектами экономических отношений для их взаимного удовлетворения представляет собой денежный оборот».

Все эти определения имеют недостатки и не раскрывают содержания денежного оборота. Первое определение - количественное, и оно более подходит для отражения величины денежного оборота; второе -характеризует его структуру, а не содержание; третье - неверно хотя бы потому, что сущность денег проявляется в их функциях, а не в их движении, денежный же оборот имеет свою собственную сущность.

Наиболее удачно, по нашему мнению, определение, данное в учебнике, изданном в Киеве, поскольку в нем денежный оборот характеризуется как процесс, причем процесс непрерывный. Однако нельзя согласиться, что перемещение денег происходит исключительно между субъектами экономических отношений. Деньги могут совершать движение и за рамками экономических отношений.

Более приемлемым является следующее определение: денежный оборот представляет собой процесс непрерывного движения денег в наличной и безналичной формах. Такое определение соответствует содержанию современного денежного оборота, где движение совершают именно деньги, а не различные заменители или суррогаты денег.

В условиях обращения денег, обладающих собственной стоимостью, денежный оборот, как и товарный оборот, выступает в качестве стоимостного оборота, поскольку золотая или серебряная монеты имели собственную стоимость, отраженную в указанном на ней номинале. Стоимостной оборот объединял как денежный, так и товарный обороты.

Современный же денежный оборот совершается с помощью денежных единиц (в налично-денежном и безналичном оборотах), не обладающих стоимостью, равной их номиналу. Поэтому стоимостным сейчас можно считать только товарный оборот.

В экономической литературе часто не разграничиваются понятия «денежный оборот», «платежный оборот», «денежное обращение», «денежно-платежный оборот». Между тем все эти понятия различаются между собой. Так, понятие «денежный оборот» более узкое, чем понятие «платежный оборот».

Платежный оборот - процесс движения средств платежа, применяемых в данной стране. Он включает не только движение денег как средств платежа в налично-денежном и безналичном оборотах, но и движение других средств платежа (чеков, депозитных сертификатов, векселей и т.д.). Нельзя не обратить внимание на то, что определенная, сравнительно значительная часть расчетов между их участниками осуществляется без денежных оборотов, в форме бартера, зачета и др. Денежный оборот является, следовательно, составной частью платежного оборота. Денежное обращение, включающее оборот наличных денег, в свою очередь, служит составной частью денежного оборота. Обращение денежных знаков предполагает их постоянный переход от одних юридических или физических лиц к другим. Например, банк выдает денежные знаки институту, которые поступают в кассу банка. Из кассы банка эти денежные знаки поступают студенту в форме стипендии. Студент покупает за эти денежные знаки товары на рынке. Продавец товара за эти денежные знаки приобретает товары в магазине. Магазин сдает эти денежные знаки в банк. Банк снова предоставляет денежные знаки институту и т.д.

Читать дальшеИнтервал:

Закладка: