А. Мухамедьяров - Инновационный менеджмент: учебное пособие

- Название:Инновационный менеджмент: учебное пособие

- Автор:

- Жанр:

- Издательство:Литагент «Инфра-М»2adfe8cf-bde6-102d-b00f-4f4c90eae8ca

- Год:2008

- Город:Москва

- ISBN:978-5-16-003094-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

А. Мухамедьяров - Инновационный менеджмент: учебное пособие краткое содержание

В учебном пособии раскрыты методологические и методические основы управления инновационным процессом в условиях рыночных отношений. Рассмотрены особенности государственного регулирования инновационных процессов, раскрыт инновационный механизм и даны характеристики его звеньев. Показана концептуальная модель управления инновациями, ориентированная на рынок. Особое внимание уделяется формированию новых, прогрессивных организационных форм инновационной деятельности (венчурным фирмам, технопаркам и др.). Важное место занимают вопросы финансирования и правовых основ инновационной деятельности.

Для студентов и аспирантов экономических вузов, студентов финансово-экономических колледжей, а также слушателей школ бизнеса и курсов переподготовки специалистов.

Инновационный менеджмент: учебное пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

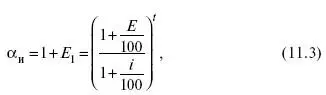

Коэффициент дисконтирования с учетом инфляции (но без учета риска) определяется по формуле

где Е – процентная ставка (устанавливается Центральным банком РФ), %; і – темп инфляции на текущий год (устанавливается Правительством РФ), %; – норма дисконта с учетом инфляции. При отсутствии инфляции (і = 0) процентная ставка равна норме дисконта, т. е. Е = Е 1 . С учетом поправки на риск норма дисконта ( Е 2 ) составит

где Р – поправочный коэффициент, учитывающий риск, %. Величина поправочного коэффициента Р зависит от степени риска (низкий, средний и высокий) и рекомендуется при расчетах в пределах от 3 до 20 %.

Общий коэффициент дисконтирования с учетом инфляции и риска определяется по формуле

В настоящее время для оценки коммерческой эффективности инновации могут быть применены различные системы показателей, основанные на учете дисконтирования и без дисконтирования. К показателям эффективности инноваций без дисконтирования относятся коэффициент эффективности инвестиций, минимальные приведенные затраты, срок окупаемости дополнительных инвестиций и коэффициент сравнительной эффективности. К показателям эффективности инноваций, основанным на учете дисконтирования, относятся чистый дисконтированный доход, индекс доходности, внутренняя норма доходности и дисконтированный срок окупаемости инвестиций. Вторая группа показателей дает возможность более объективно оценить инновационный проект. Отметим, что в соответствии с рекомендациями Организации Объединенных Наций по промышленному развитию (ЮНИДО) в зарубежной практике при оценке эффективности инноваций применяются в основном показатели второй группы. Рассмотрим более подробно эти показатели.

Чистый дисконтированный доход (ЧДД) представляет собой величину разности результатов (доходов) и затрат (капитальных и текущих) на инновации с учетом дисконтирования. Расчет чистого дисконтированного дохода можно представить в следующем формализованном виде:

где Э t – эффект (результаты) в t -м году З t – затраты в t-м году, руб; Т р – расчетный период (срок реализации проекта), годы; t – номер временнóго интервала; α t – коэффициент дисконтирования. Инновационный проект экономически эффективен при ЧДД > 0. Чистый дисконтированный доход имеет и другие названия: чистая текущая стоимость ( net present value, NPV), чистый приведенный эффект и интегральный эффект.

Индекс доходности (ИД) представляет собой отношение разности доходов и текущих затрат к капитальным инновационным вложениям с учетом дисконтирования и рассчитывается по формуле

З тек .t – текущие затраты в t- м году руб; К t – капитальные вложения в инновационный проект в t- м году руб. Инновационный проект считается эффективным рентабельным при ИД > 1. В этом случае сумма дисконтированных текущих доходов по инновационному проекту превышает величину дисконтированных капитальных вложений(инвестиций). Индекс доходности иногда называют так же индексом рентабельности ( profitability index, p.i .) или индексом прибыльности.

Внутренняя норма доходности (ВНД) ( internal rate of return,IRR ) – это такая норма дисконта (Е вн), при которой величина приведенного эффекта (дохода) в процессе реализации инновации равна дисконтированным капитальным вложениям. Другими словами, внутренней нормой доходности является ставка дисконтирования, при которой чистый дисконтированный доход по инновационному проекту равен нулю. Внутренняя норма доходности или норма дисконта (Е вн ) определяется по формуле

Внутренняя норма доходности характеризует предельно допустимую величину денежных средств, которые могут быть привлечены предприятием для финансирования инновационного проекта. Проект считается эффективным, если Е вн равна или больше ожидаемой инвестором нормы дохода на капитал (нормы рентабельности). При финансировании проекта инноваций за счет кредита банка значение Е внопределяет верхнюю границу допустимого уровня банковской процентной ставки. Расчет внутренней нормы доходности можно использовать в качестве первого этапа количественного анализа инновационных инвестиций. В зарубежной практике по этому показателю выбирают те инновационные проекты, ВНД которых составляет не ниже 15 %. В практике расчетов внутренняя норма доходности встречается и под другими названиями: норма рентабельности, норма возврата инвестиций, внутренняя норма прибыли и внутренняя норма окупаемости.

Дисконтированный срок окупаемости инвестиций (Т ок) представляет собой период времени в годах, в течение которого общая сумма инвестиций в инновации (К ин) погашается суммарными результатами (денежными потоками) – Э сум. Эти показатели определяются с учетом дисконтирования. Дисконтированный срок окупаемости инвестиций определяется по формуле

Решение об эффективности инновационного проекта (темы) принимается с учетом значений всех показателей и интересов участников инновационного проекта, а также его социальных и экологических последствий.

Контрольные вопросы

1. Какие виды риска характерны для инновационной деятельности?

2. На основе каких признаков можно классифицировать риски?

3. Перечислите причины ошибочного отбора инновационных рисков.

4. Существуют ли формы и пути защиты от повышенных рисков?

5. Чем определяется важность выбора инновационных проектов?

6. Перечислите задачи отбора тем инновационных разработок.

7. Можно ли использовать для отбора перспективных тем различные группы факторов?

8. Отличаются ли объективностью применяемые методы отбора инновационных тем?

9. Изложите виды эффекта и эффективности и покажите их особенности.

10. Что такое дисконтирование?

Читать дальшеИнтервал:

Закладка: