Наталия Климова - Экономический анализ

- Название:Экономический анализ

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2010

- Город:СПб.

- ISBN:978-5-49807-609-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталия Климова - Экономический анализ краткое содержание

В предлагаемом издании представлены ответы на экзаменационные вопросы по курсу «Экономический анализ».

Рассмотрены теоретические и практические материалы по основным аспектам экономического анализа предприятия: вопросы анализа основных и оборотных средств, систем материальных, трудовых и финансовых ресурсов, управления объемами производства и продаж и многое другое. Структура учебного пособия соответствует Государственному образовательному стандарту высшего профессионального образования. Предназначено для специальностей 060400 «Финансы и кредит», 060500 «Бухгалтерский учет, анализ и аудит», 521600 «Экономика», 061700 «Статистика», 061100 «Менеджмент», 351000 «Антикризисное управление» и других.

Экономический анализ - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

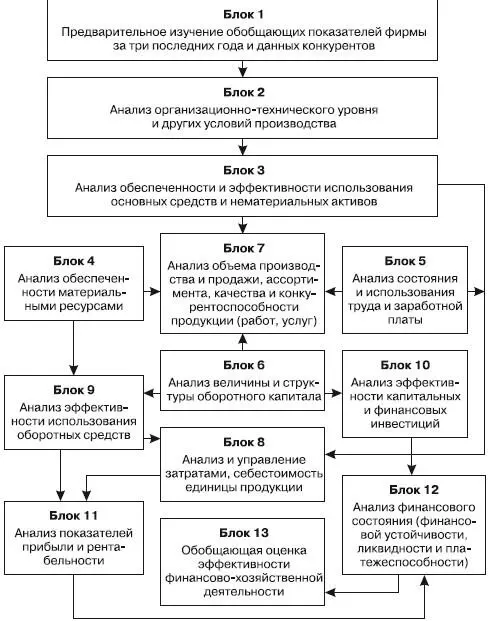

Взаимосвязь между подсистемами комплексного экономического анализа представлена на рис. 2.

Общепринятой считается следующая последовательность проведения комплексного экономического анализа финансово-хозяйственной деятельности организации.

• Оценка состава и структуры источников средств и имущества организации.

• Анализ финансового состояния (финансовой устойчивости, ликвидности, платежеспособности и деловой активности организации).

• Анализ финансовых результатов (показателей прибыли и рентабельности).

• Анализ себестоимости (полной и производственной, окупаемости затрат).

Рис.2. Общая схема комплексного экономического анализа финансово-хозяйственной деятельности предприятия

• Анализ реализации (объем продаж, товарность и рынки сбыта, маркетинговая стратегия и тактика фирмы) и оценка выполнения производственной программы (ассортимента, качества и конкурентоспособности товара, ритмичности производства).

• Анализ обеспеченности и использования ресурсов организации (трудовых и материальных ресурсов, состояния и использования основных средств, уровня жизненного цикла технологических систем, эффективности инвестиционной и инновационной деятельности).

• Оценка уровня организации производства и управления предприятием.

• Анализ внешних условий функционирования организации.

Не исключают и обратную последовательность проведения анализа.

Вопрос 8

Система показателей в экономическом анализе

Хозяйственно-финансовая деятельность предприятий измеряется многочисленными экономическими показателями, которые представляют систему и классифицируются на следующие группы.

• Стоимостные и натуральные. Стоимостные показатели – наиболее распространенные в анализе хозяйственной деятельности организаций. Это обусловлено товарно-денежными отношениями и действием закона стоимости в условиях свободного рынка. Стоимостные показатели широко применяются при оценке деловой активности организации, натуральные показатели используются преимущественно для количественной характеристики выпускаемых и продаваемых товаров. Применение натурального измерителя зависит от физических свойств продукции. В практической деятельности организаций выделяют и условно-натуральные показатели: зачетный вес реализуемой продукции и кормовая единица, рассчитываемые с учетом их качества; тонно-километры, человеко-часы и др.

• Количественные и качественные. Количественные показатели используют для выражения абсолютных и относительных величин. Они могут быть как стоимостными, так и натуральными. Так, стоимость материальных затрат характеризует сумму денежных средств, направленных на приобретение требуемого количества запасов. Качественные показатели отражают уровень интенсивности использования ресурсов, величину показателя в расчете на единицу. Например, среднечасовая заработная плата работников, цена реализации, уровень полной себестоимости единицы продукции, рентабельность продаж, фондоотдача. Количественные показатели относятся к экстенсивным, а качественные к интенсивным факторам.

• Факторные и результативные, характеризующие причинно-следственные связи. Факторные показатели – те, которые воздействуют на результат, т. е. результативные показатели. Так, при анализе себестоимости товара уровни производственной и полной себестоимости являются результативными показателями, а сумма затрат на производство и реализацию продукции, количество выпущенного и проданного товара – факторными показателями. Однако при анализе прибыли от продажи себестоимость становится факторным показателем, оказывающим влияние на получение прибыли как финансового результата хозяйственной деятельности предприятия.

• Объемные и удельные. Объемные характеризуют общую величину показателя, удельные – долю (часть) общей величины показателя (структуру) или отношение одного показателя к другому. Часовая производительность труда относится к числу удельных показателей, так как находится путем деления стоимости валовой продукции на часовой фонд рабочего времени. К данной группе принадлежат показатели, отражающие долю затрат на материалы и (или) оплату труда в издержках производства; удельный вес активной (пассивной) части основных средств в общей их стоимости.

• Абсолютные и относительные. Абсолютные выражаются в денежных или натуральных измерителях. Относительные показатели это соотношение каких-либо двух абсолютных показателей; определяются они в процентах, коэффициентах или индексах.

• Общие и специфические. Общие показатели отражают результаты деятельности всех отраслей национальной экономики, специфические – особенности только отдельных отраслей. Например, в торговле и общественном питании используются такие показатели, как товарооборот, в том числе на 1 м 2торговой площади, на 1 м 3складской и холодильной емкости, качество обслуживания покупателей. Спецификой аграрной сферы экономики являются показатели: урожайность сельскохозяйственных культур и продуктивность животных, поголовье скота и площадь угодий, затраты на корма и семена, содержание клейковины в зерне и т. д. При анализе деятельности строительных компаний оцениваются объем и стоимость строительно-монтажных работ, себестоимость строительных работ, ввод в действие жилых и нежилых объектов.

• Обобщающие, частные и вспомогательные (косвенные). Обобщающие показатели характеризуют результативность работы, рассматриваются как итоговый показатель. Частные показатели отражают отдельные стороны, элементы изучаемых явлений; вспомогательные используются в качестве дополнения для более полной характеристики объекта анализа. Например, производительность труда – обобщающий показатель; его частный показатель – трудоемкость единицы продукции, а косвенный – количество рабочего времени, затраченного на единицу выполненных работ.

• Нормативные, плановые, учетные, отчетные, аналитические (оценочные). Нормативные показатели строго установлены, и их выполнение обязательно (расход сырья на единицу продукции, нормы естественной убыли, норматив коэффициента восстановления платежеспособности при оценке банкротства фирмы). Плановые показатели – это прогнозируемые данные на перспективу. Они отражаются в плановой документации: бизнес-планах, сметах (бюджетах предприятия), планах-прогнозах. Аналитические показатели образуются в результате углубленного изучения экономических явлений.

Читать дальшеИнтервал:

Закладка: