Галина Вечканова - Макроэкономика: краткий курс

- Название:Макроэкономика: краткий курс

- Автор:

- Жанр:

- Издательство:Array Издательство «Питер»

- Год:2008

- Город:Санкт-Петербург

- ISBN:978-5-388-00461-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Галина Вечканова - Макроэкономика: краткий курс краткое содержание

Макроэкономика: краткий курс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

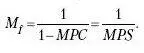

∆ Y = M I х ∆ I,

где ∆ Y – приращение дохода; ∆ I – приращение инвестиций; М – мультипликатор (множитель), следовательно

Поскольку мультипликатор находится в прямой зависимости от предельной склонности к потреблению (МРС) и в обратной зависимости от предельной склонности к сбережению (MPS), то

Статическая модель мультипликатора была предложена в 1931 г. Р. Ф. Каном, детально разработана Дж. М. Кейнсом.

Динамическая модель мультипликатора, учитывающая фактор времени, была подробно исследована П. Самуэльсоном, Ф. Маклупом, Дж. Робинсон, А. Хансеном и др.

В дальнейшем экономисты пришли к выводу, что мультипликационный эффект могут вызвать эндогенные (внутренние) факторы. Подтверждением этому послужили: мультипликатор потребления, кредитный, банковский, депозитный и налоговый.

Модель акселератора (индуцированных инвестиций) была предложена Дж. Кларком.

Акселераторпредставляет собой отношение прироста инвестиций к вызвавшему его относительному приросту дохода, потребительского спроса или готовой продукции и выражается формулой:

где ∆ I – инвестиции; ∆ Y – доход; t – время.

Акселератор отражает отношение прироста продукции (дохода, спроса) только «индуцированных» инвестиций, т. е. к новому капиталу, образованному в результате увеличения уровня потребительских расходов. Принцип акселерации состоит в том, что увеличение или уменьшение потребительских расходов вызывает изменения в накоплении капитала. Увеличение потребительского спроса на товары вызывает рост производственных мощностей. Уменьшение потребительских расходов может сократить прибыль, что вызовет снижение объема инвестиций.

В макроэкономических моделях акселератор соединяется с мультипликатором (множителем), широко используется для регулирования экономики за рубежом.

В основе кейнсианской теории спроса на инвестиции лежит введенное Дж. М. Кейнсом понятие «предельной эффективности капитала».

Она называется предельной потому, что речь идет о капитале, который добавляется к уже имеющемуся.

Решая вопрос о целесообразности инвестирования, предприниматели сопоставляют ожидаемый поток чистого дохода от инвестиционных проектов с инвестиционными затратами. Сложность состоит в оценке временного аспекта, так как основные затраты осуществляются, как правило, в первые годы, а доходы от них распределяются на последующие годы. Вкладывая средства в инвестиционные проекты, предпринимателю необходимо учесть потенциальный процент на вложенные средства и степень риска.

Предприниматели оценивают поток чистого дохода от инвестиционных проектов с помощью дисконтирования. Возможность получения некоторой суммы через t лет можно определить, разделив эту сумму на (1 + R) n, где R – дисконтная ставка. Инвестиционный проект будет экономически целесообразным, если

где К 0– требуемые вложения в инвестиционный проект; П 1,П 2, …, П п– потоки чистых доходов от проекта в момент времени 1, 2,…, п; R – норма дисконта.

То значение нормы дисконта, которое превращает данное неравенство в равенство, называется предельной эффективностью капитала (R*). Инвестиционный спрос связан с отбором инвестиционных проектов по критерию доходности. Инвесторы, выбирая между инвестиционными проектами, остановятся на тех проектах, у которых R* самая высокая.

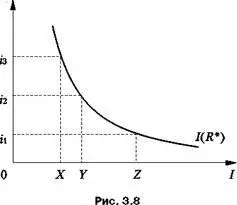

R* падает с увеличением роста объема инвестиций, поскольку по мере роста инвестиций падает их ожидаемая доходность. Это происходит потому, что сначала инвестируются наиболее перспективные и прибыльные проекты, а дальнейшее инвестирование является менее производительным. Этот процесс изображен на рис. 3.8.

R*

Предприниматели учитывают не только доходность капиталовложений, но и степень рискакаждого из них. Инвестиционные расходы следует увеличивать только в том случае, если норма прибыли больше процента от сбережений. Ставка процента – явление не только денежное, но и психологическое, это важнейший фактор, воздействующий на побуждения инвесторов; она представляет собой вознаграждение за отказ от хранения богатства в денежной форме. Поскольку самым надежным вариантом капиталовложений является покупка государственных облигаций, ставка процента по ним рассматривается в качестве нижнего предела R*.

Инвестиции будут осуществлять в том случае, если R* > i.

Из рис. 3.8 видно, что при ставке процента i 3 целесообразны вложения в объеме 0 Х , при ставке процента i 2– в размере 0 Y , а при ставке процента i – инвестиционные расходы увеличатся до 0 Z .

Объем инвестиционного спроса будет тем выше, чем меньше текущая ставка процента. Следовательно, инвестиционный спрос можно представить как убывающую функцию от ставки процента:

I a= I(R*– i),

где I – предельная склонность к инвестированию.

Предельная склонность к инвестированию ( I i ) показывает, на сколько единиц увеличатся инвестиции в случае снижения ставки процента на один пункт. Если i↓, то увеличится предельная склонность к инвестированию.

Среди зарубежных экономистов нет единства во взглядах по поводу чувствительности инвестиций по отношению к изменениям процентной ставки. Кейнс и его последователи считают, что объем инвестиций зависит в большей степени от R*, чем от ставки процента.

Предельная эффективность капитала – это категория экономического прогнозирования exante, поскольку за основу расчета берется не фактическая, а ожидаемая доходность инвестиционных проектов, через R*. «Предполагаемое будущее влияет на настоящее»; это не оценочный показатель, не конкретная ставка процента; это внутренняя норма доходности.

На значение R* влияют субъективные факторы: пессимизм и оптимизм инвесторов.

Согласно концепции неоклассиков, предприниматели осуществляют инвестирование с целью достижения оптимального размера капитала. Поэтому функцию инвестиционного спроса можно представить:

Читать дальшеИнтервал:

Закладка: