Елена Итыгилова - Контроль качества аудиторской деятельности

- Название:Контроль качества аудиторской деятельности

- Автор:

- Жанр:

- Издательство:Литагент Научная библиотека

- Год:2016

- Город:Москва

- ISBN:978-5-906660-35-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Итыгилова - Контроль качества аудиторской деятельности краткое содержание

В работе раскрыта сущность категории качества в аудите и бухгалтерском учете в целом и с позиций основных групп пользователей, заинтересованных в качестве бухгалтерской финансовой информации, а также установлены основополагающие критерии качества аудита и бухгалтерского учета; рассмотрены вопросы организации и осуществления контроля качества аудиторской работы в соответствии с международными стандартами; представлен институциональный анализ развития нормативно-правовых основ контроля качества аудиторской деятельности в России, а также определены научные основы контрольной деятельности в области обеспечения качества аудита с системной точки зрения.

В монографии также имеются приложения, которые выступают в качестве иллюстрации к тексту, а также дополняют и раскрывают положения научно-практического исследования вопросов контроля качества аудиторской деятельности.

Монография предназначена для научных работников, специалистов в области бухгалтерского учета и аудита, практикующих аудиторов, магистров и бакалавров экономического направления.

Контроль качества аудиторской деятельности - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

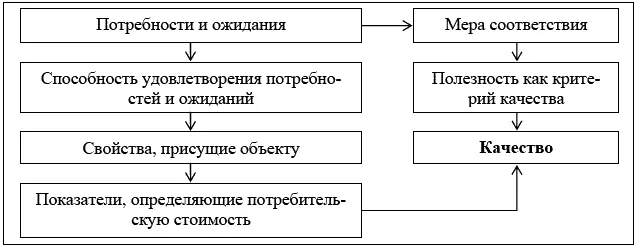

2. Способность удовлетворения потребностей и ожиданий – обусловливается совокупностью свойств продукции (услуги).

3. Потребности – запросы людей, определяющие потребительную стоимость продукции (услуги). При этом потребности могут быть установленными и подразумеваемыми. Установленные потребности – это потребности, оговоренные в контрактах, договорах и т. д. В определенных случаях под ними понимаются требования к качеству. Подразумеваемые или предполагаемые потребности выражают ожидания потребителей.

4. Ожидания – представления потребителей и фирм о том, что произойдет или какие условия сложатся в будущем [83, с. 392].

5. Мера соответствия. Качество определяется мерой соответствия назначению и предъявляемым требованиям. Соответствие назначению означает пригодность для использования по назначению потребителями или соответствие запросам потребителей. Соответствие предъявляемым требованиям – это соответствие условиям, требованиям стандартов, договоров, контрактов. Первое определение соответствует концепции качества исполнения. Второе – концепции качества соответствия.

6. Показатели, определяющие потребительную стоимость – показатели, обусловливающие свойства, характеристики, признаки продукции (работ, услуг).

7. Процесс взаимодействия изготовителя и потребителя. Помимо свойств, присущих продукции (услуги) качество определяется и процессом взаимодействия изготовителя и потребителя. Вследствие того, что данный процесс растянут во времени, существует возможность определения качества не только в момент перехода продукции (услуги) от изготовителя (поставщика) к потребителю, но и после этого.

8. Полезность. По отношению к потребностям человека качество вещи выступает как потенциальная полезность. Потенциальная полезность заключена в качестве продукции (услуги) и реализуется в процессе взаимодействия изготовителя продукции (поставщика услуг) и потребителя. Реализованная полезность является формой проявления качества. Определяется полезность как свойство потребителя, отражающее степень его удовлетворенности продукцией или услугой. Таким образом, потребности и ожидания потребителя представляют субъективную сторону качества.

Приведенные понятия составляют современное понимание категории качества в его широком смысле и без их анализа невозможно определить качество тех явлений, которые являются объектом настоящего исследования Взаимосвязь и взаимоопределенность между ними можно представить в виде следующей схемы (рис. 4).

Рис.4. Взаимосвязь базовых категорий качества

Наиболее значимыми, с точки зрения соответствия запросам потребителя, составляющими категории качества выступают свойства объекта, потребности и ожидания потребителей, а также способность удовлетворения потребностей и ожиданий потребителей. Определение качества с точки зрения способности и потребности раскрывает две стороны качества, что имеет важное методологическое значение. Из приведенной на схеме связи следует, что именно потребности и ожидания людей определяют способность объекта удовлетворять указанные потребности с помощью совокупности свойств, которыми обладает данный объект. Таким образом, объективная сторона качества взаимообусловлена ее субъективной стороной.

Взаимосвязи, установленные между базовыми составляющими категории качества, позволяют установить важнейшие аспекты качества в аудиторской деятельности, в частности, определить совокупность свойств аудиторской услуги и критерии ее качества, соответствие которым обусловливает ее способность удовлетворять потребности заинтересованных сторон. При этом предпочтение будет отдано потребительской оценке, изучению характера потребностей и ожиданий заинтересованных сторон и установлению показателей качества, имеющих первостепенное значение для тех, кто использует конечный продукт производства. Такой подход единственно правильный, поскольку качество связано с удовлетворением конкретных потребностей и ожиданий и производством для этого потребительных стоимостей.

1.2. Качество в бухгалтерском учете и отчетности

Содержание категории качества в аудите невозможно раскрыть без рассмотрения объекта аудита – бухгалтерской финансовой отчетности. Ее качество является предметом рассмотрения независимого аудитора в интересах заинтересованных сторон [5] Термин «заинтересованные стороны» употребляется здесь в том значении, в котором он определен в ГОСТ Р ИСО 9004–2010, однако состав их для целей исследования был пересмотрен. Если указанным стандартом к лицам, составляющим круг заинтересованных сторон организации отнесены потребители, владельцы (акционеры), работники организации, поставщики и партнеры, общество, то в настоящем исследовании при уточнении состава заинтересованных сторон мы не могли не учитывать действующую терминологию стандартов финансовой отчетности и аудита, потребности и ожидания таких заинтересованных сторон, а также назначение бухгалтерской финансовой отчетности в целом. В результате, в качестве наиболее приемлемого варианта состава заинтересованных лиц были определены следующие группы заинтересованных лиц, – это собственники, руководство и работники экономического субъекта, а также финансирующие организации (инвесторы, кредиторы и прочие заимодавцы), деловые партнеры (покупатели и поставщики), конечные потребители, государственные регулирующие органы, представители общества (в том числе местное сообщество) (представители профессиональных регулирующих организаций).

экономического субъекта; а критерии качества раскрываемой в ней бухгалтерской финансовой информации – проверяемыми предпосылками или целями аудита.

В современных научных публикациях в области бухгалтерского учета понятия «качество бухгалтерского учета» и «качество бухгалтерской отчетности» по существу не исследуются, хотя специалистами периодически поднимаются вопросы о том, что составляет качество в работе профессионального бухгалтера. Существующие концепции качества дают возможность поставить те вопросы, ответы на которые позволят определить, в чем заключается качество в бухгалтерском учете, что представляет собой качество бухгалтерской (финансовой) информации, и какую отчетность считать качественной. Суть этих вопросов состоит в следующем: «Кто является потребителем информации, формируемой в системе бухгалтерского учета? В чем заключаются их требования относительно качества бухгалтерской финансовой информации? Каковы возможности экономического субъекта обеспечить качество бухгалтерской финансовой информации?» Поиск ответов на эти вопросы в условиях выбора экстенсивного метода развития бухгалтерского учета и аудита имеет практический смысл, т. к. «сложившаяся система бухгалтерского учета и отчетности не обеспечивает в полной мере надлежащее качество и надежность формируемой в ней информации, а также существенно ограничивает возможности полезного использования этой информации» [20]. В связи с этим основным направлением развития бухгалтерского учета и отчетности является повышение качества информации, формируемой в системе бухгалтерского учета, а также усиление независимого контроля качества бухгалтерской отчетности.

Читать дальшеИнтервал:

Закладка: