Сергей Шапиро - Инновационные подходы к процессу управления персоналом организации

- Название:Инновационные подходы к процессу управления персоналом организации

- Автор:

- Жанр:

- Издательство:Литагент Директмедиа

- Год:2015

- Город:Москва-Берлин

- ISBN:978-5-4475-2544-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Шапиро - Инновационные подходы к процессу управления персоналом организации краткое содержание

Инновационные подходы к процессу управления персоналом организации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Наряду с экстраполяцией используется метод числовых характеристик, применяемый в тех случаях, когда потребность в персонале в значительной степени и достаточно стабильно связана с каким-либо фактором. Например, если требуется рассчитать численность вспомогательного персонала, то учитываются данные об объемах работ за прошедший год, выполненных этим персоналом и трудоемкость этих работ. На этой основе рассчитывается показатель трудоемкости работ на единицу выпуска продукции, исходя из которого, определяется объем работ вспомогательного персонала на плановый период. Дальнейший порядок расчета происходит по аналогии с методом использования формулы Розенкранца.

Еще одним стохастическим методом является регрессионный анализ, предполагающий установление линейной зависимости между численностью персонала и влияющими на нее факторами. Математический аппарат регрессионного анализа подробно рассматривается в научной и учебной литературе.

К другим методам, иногда называемым, субъективными, относят метод экспертных оценок. Здесь требуются не хорошее знание факторов, а требования к знаниям и уровню квалификации экспертов, которыми в данном случае являются руководители различного уровня или менеджеры по персоналу, действующие на основе собственного опыта и интуиции, и определяющие каким образом можно действовать в конкретной ситуации. Рассмотрев разные варианты, эксперты приходят к определенному соглашению. Методы экспертных оценок делятся на простую оценку и расширенную оценку. Простая оценка заключается в том, что потребность в персонале определяется руководителем соответствующей службы. Никаких существенных затрат здесь не требуется, однако такая оценка очень субъективна. Расширенная экспертная оценка проводится группой компетентных работников (экспертов). Методом совместного творчества экспертов является «мозговой штурм», когда всех экспертов собирают за «круглым столом». Если опрос экспертов проводится один раз, то такая экспертная оценка является однократной. Планируемая потребность в персонале оценивается каждым членом экспертной группы в отдельности и затем согласовывается между всеми ее членами. Недостатком данного метода является то обстоятельство, что при определенных обстоятельствах групповая оценка может быть искажена под воздействием более авторитетного члена группы экспертов.

С целью обеспечения объективности групповой оценки проводится многократная экспертная оценка. Наиболее распространенным вариантом метода многократной экспертной оценки является метод Дельфи. Он заключается в разработке специальной анкеты, которую эксперты заполняют независимо друг от друга. После этого результаты анкеты обрабатываются одним специалистом высокой квалификации, которые разрабатывает дополнительные анкеты для экспертов, в случае если их мнения сильно расходятся при первом опросе. Задача состоит в том, чтобы свести разные точки зрения к единому мнению. Обобщенный результат второй экспертной оценки закладывается в прогноз потребности персонала на предстоящий период. Следует отметить, что такие субъективные методы используются при обсуждении различных проблем в менеджменте, а не только при определении и прогнозе потребности в персонале.

1.3. Планирование расходов на персонал

Планирование расходов на персонал в виде затрат на найм и подбор кадров, на их обучение и стимулирование трудовой деятельности является в условиях рыночной экономики инструментом поиска резервов для достижения целей организации их повышения их конкурентоспособности на выбранном сегменте рынка. Показателем этих расходов является их величина, отнесенная на единицу выпускаемой организацией продукции и сравнивается она с величиной расходов произведенных фирмами-конкурентами, выпускающими аналогичные товары.

Расходы на персонал это общепризнанный показатель, применяемый во всех странах с рыночной экономикой. Он включает в себя все расходы, связанные с использованием человеческих ресурсов – затраты на заработную плату и стимулирующие выплаты, выплаты по различным видам социального страхования, расходы организации в рамках проводимой социальной политики, содержание социальной инфраструктуры (лагеря детского отдыха, дома отдыха), затраты на обучение и повышение квалификации персонала, выплату дивидендов по акциям и приобретение сотрудниками льготных акций.

Расходы на заработную плату называются базовыми и составляют как правило более 50 % от общих расходов на персонал. Установление допустимой величины расходов на персонал является отправной точкой для планирования всех остальных трудовых показателей. Но главное, чтобы эта величина не превышала аналогичной в фирмах-конкурентах. В противном случае выживаемость организации становится проблематичной. Персонал, т.е. «товар-рабочая сила» будет неуклонно дорожать в условиях рынка, поэтому планирование расходов на персонал приобретает особую значимость. За рубежом крупные организации публикуют в годовых отчетах сведения о численности и структуре персонала и о всех необходимых затратах на персонал, для того чтобы организациям было легче сопоставить свои расходы на персонал с расходами конкурентов. В нашей стране также должна публиковаться подобная информация о трудовых показателях, базирующаяся на зарубежном опыте, однако за редким исключением такая информация является закрытой и чтобы ее получить, фирмам приходится идти на различные уловки. Даже приглашенные со стороны консультанты, занимающиеся диагностикой персонала и разработкой систем материальной мотивации часто не получают необходимой финансовой информации и вынуждены работать «вслепую».

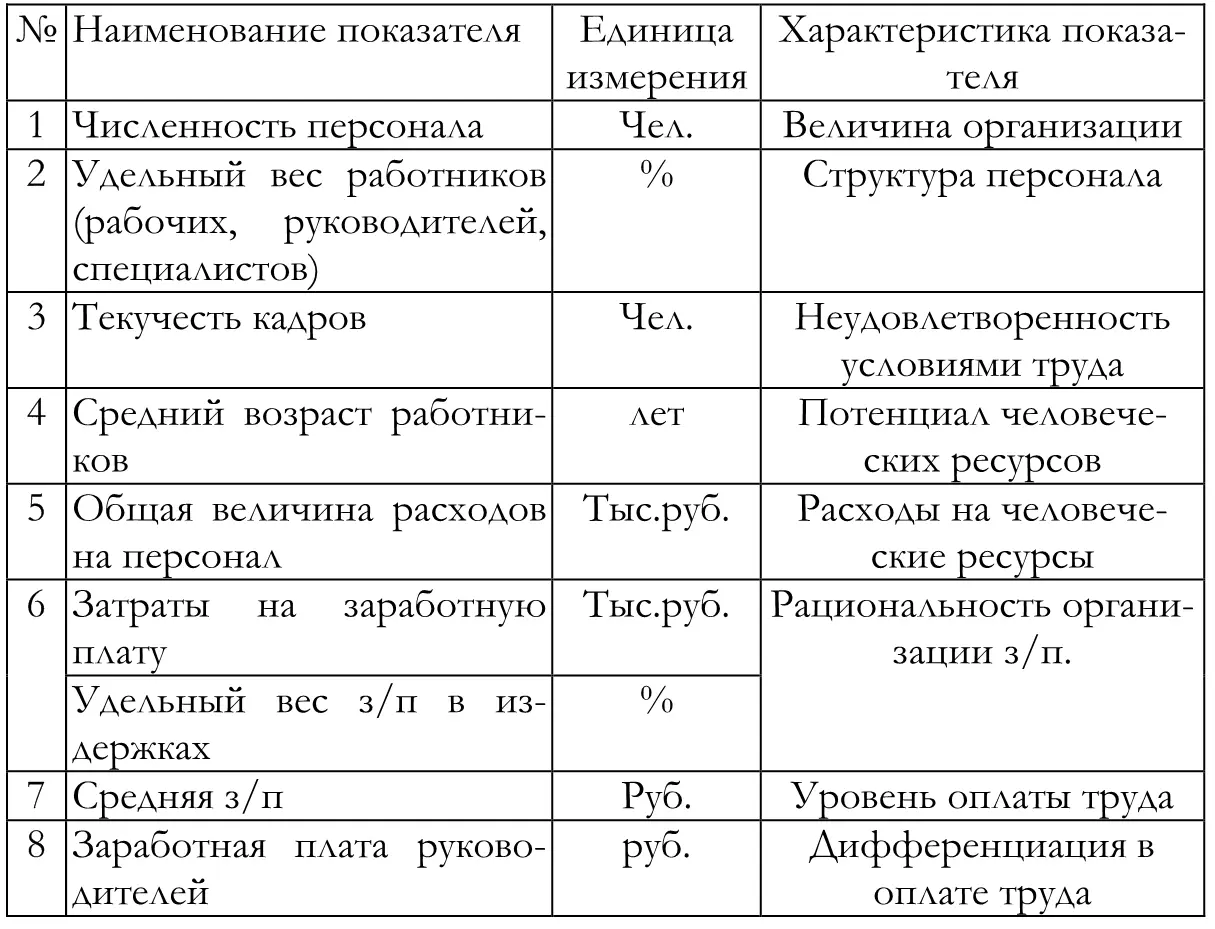

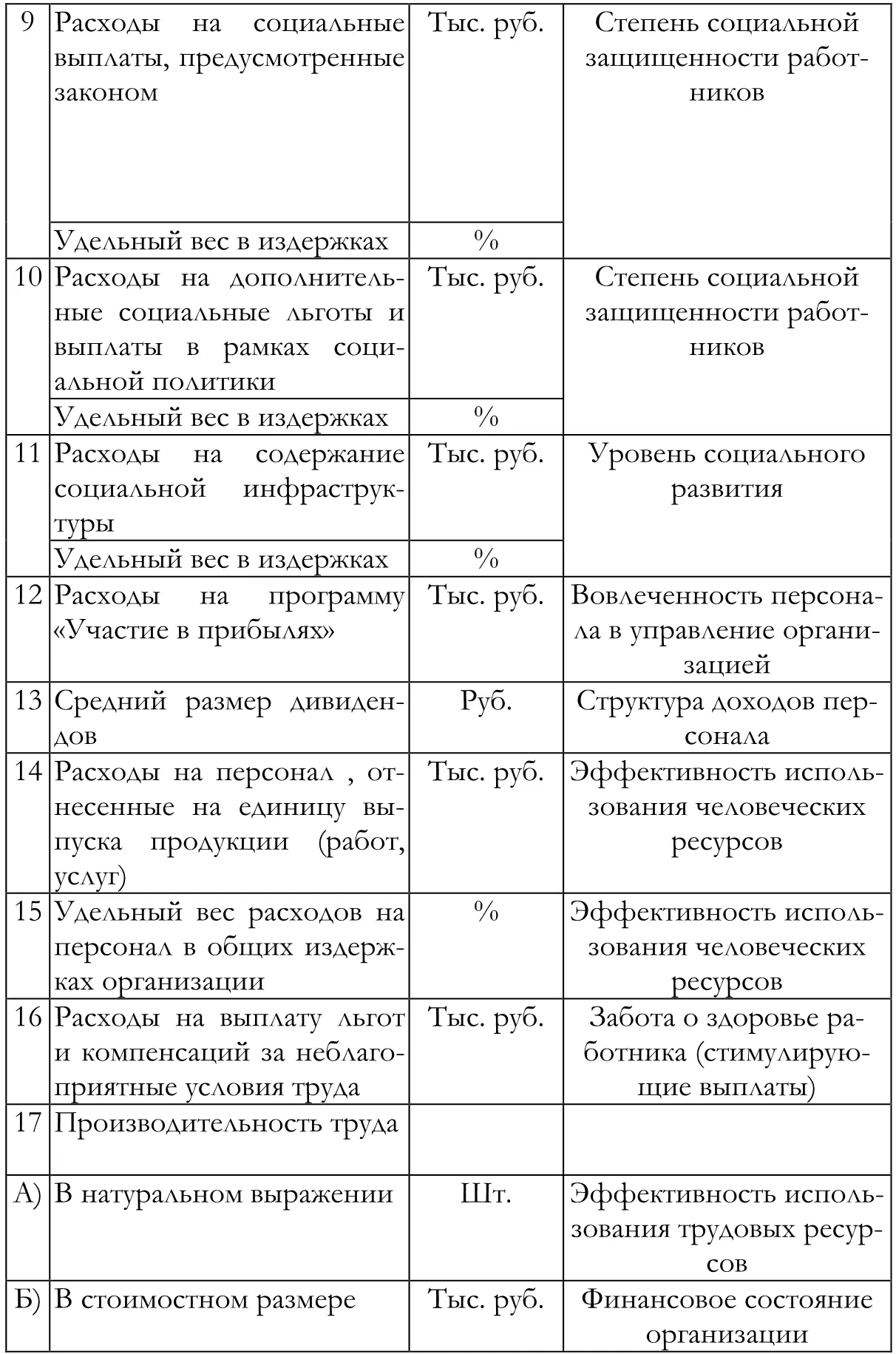

Рассмотрим элементы системы расходов на персонал и кадровых показателей, необходимых для планирования. Подобные показатели устанавливаются Министерством здравоохранения и социального развития РФ совместно с отраслевыми министерствами и ведомствами. 8 8 Управление персоналом организации. Под ред. А. Я. Кибанова – М.: ИНФРА-М, 2007. с. 208.

Таблица 1

Система показателей расходов на персонал организации

В данной таблице приведен минимальный набор показателей, с помощью которых организации смогут проводить анализ и сопоставлять результаты своей деятельности с деятельностью конкурентов и, следовательно, закладывать в основу планирования такие показатели, которые обеспечивали бы необходимый уровень конкурентоспособности.

Читать дальшеИнтервал:

Закладка: