Анатолий Копылов - Экономика ВИЭ. Издание 2-е, переработанное и дополненное

- Название:Экономика ВИЭ. Издание 2-е, переработанное и дополненное

- Автор:

- Жанр:

- Издательство:Литагент Ридеро

- Год:неизвестен

- ISBN:9785448378850

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Анатолий Копылов - Экономика ВИЭ. Издание 2-е, переработанное и дополненное краткое содержание

Экономика ВИЭ. Издание 2-е, переработанное и дополненное - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

И такие темпы роста солнечная энергетика на основе фотоэлектрического преобразования показывает уже несколько лет подряд, несмотря на критическое состояние многих традиционных лидеров отрасли – компаний-производителей солнечных элементов и панелей.

Мировыми лидерами по объёмам установленной мощности генерации на основе энергии солнца как источника (ФЭ) являются Германия (38,301 ГВт на конец 2014 г.), Китай (28,199 ГВт), Япония (23,300 ГВт), США (18,280 ГВт), Франция (5,600 ГВт), Италия (18,450 ГВт), Испания (4,787 ГВт), 47 47 Photovoltaic Barometer, April 2015, стр. 5: http://www.eurobserv-er.org/pdf/photovoltaic

.

За последние 2 года этот список несколько изменился за счёт резкого увеличения объёмов вводов мощностей ФЭ в Китае, США и Японии, которые потеснили традиционных ещё на 2012 г. прежних лидеров отрасли: Италию и Испанию. В производстве солнечных батарей и их элементов лидерами являются Китай, Германия, Япония. Например, Германия в течение 2005—2010 гг. вводила примерно по 650—750 МВт мощностей солнечных станций на фотоэлектричестве ежегодно. Но уже в 2011 г. суммарный ввод в Германии составил почти 7,5 ГВт и только за декабрь 2011 г. немцы ввели 3 ГВт мощности солнечных батарей, а в США – примерно 1,7 ГВт за весь 2011 год.

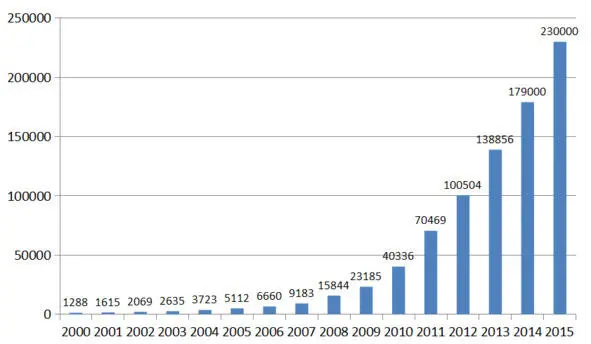

Рисунок 14. Суммарный объём установленной мощности ФЭ генерации в мире, МВт

Источник: BNEF, http://www.eurobserv-er.org/pdf/photovoltaic; http://www.pv-tech.org/technical-papers

Сохраняющееся лидерство Германии в развитии солнечной энергетики привело к возникновению развитого рынка с соответствующей инфраструктурой, обеспечивающим в стране низкие цены на солнечные панели на крышах и в составе ФЭ станций.

По имеющимся сведениям 48 48 S. Lacey. Germany Installed 3 GW of Solar PV in December – The U.S. Installed 1.7 GW in All of 2011.– http://www.renewableenergyworld.com/rea/news/article/2012/01/germany-installed-3-gw-of-solar-pv-in-december-the-u-s-installed-1-7-gw-in-all-of-2011?cmpid=WNL-Friday-January13-2012

, если в США ещё в 2011 г. средняя цена установленной мощности солнечных систем на крышах зданий (мощностью до 100 кВт) составляла $5,2 за 1 ватт, то в Германии в том же году – только $2,8. Главной причиной такого разрыва специалисты считают именно степень зрелости немецкого рынка энергетики ФЭ и конечную эффективность фиксированных тарифов как меры поддержки. 49 49 Там же.

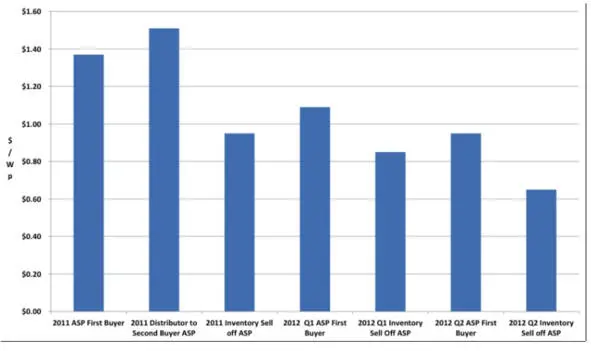

Пожалуй, важнейшим фактором ускорения ввода мощностей ФЭ станций в мире стало заметное снижение стоимости основного оборудования солнечных станций – фотоэлектрических панелей и отдельных элементов, из которых панели собирают. Ещё 3—4 года назад цены $2—3 за ватт пиковой мощности считались для солнечных фотоэлектрических панелей большим достижением. Начало 2012 года было отмечено знаменательным событием: впервые были зарегистрированы оптовые цены поставки панелей по ценам ниже $1 (€0,78) за ватт или ниже $1000 (€781,3) за 1 кВт пиковой мощности. Говоря об актуальных ценах на фотоэлектрические панели (Рисунок 15), следует иметь в виду одно, недавно сформировавшееся явление, а именно, продажа небрендированных или даже контрафактных панелей категорий «b» и «с» по демпинговым ценам, немногим выше $0,65 (€0,496) за ватт пиковой мощности. При этом следует иметь в виду, что эффективность таких панелей заметно отличается в худшую сторону. По мнению автора, уровень цен на основное оборудование солнечных станций – солнечные панели, около $1000 (€781,3) за 1 кВт пиковой мощности является новым ценовым ориентиром на ближайшие 1—2 года.

Рисунок 15. Средние цены продажи ФЭ панелей со склада производителя или с первой точки продаж (долл. США за ватт пиковой мощности)

Источник: Mints, P. A Solar Panel Quality Manifesto. http://www.renewableenergyworld.com/rea/news/article/2012/09/a-solar-panel-quality-manifesto?cmpid=WNL-Friday-September7-2012

В результате такого резкого снижения затрат на строительство ФЭ станций сейчас во многих районах мира, в т.ч. в России солнечные энергоустановки на основе фотопреобразования показывают более экономичные результаты, чем установки с использованием дизельного топлива или мазута.

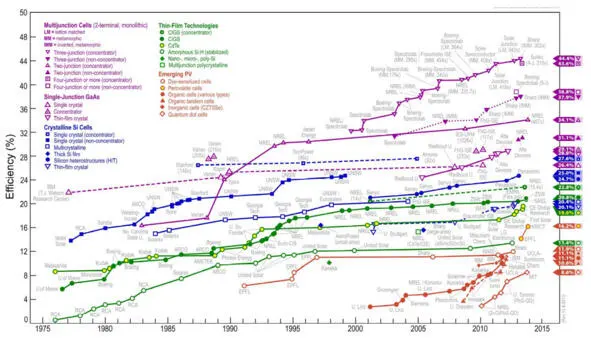

Принято различать несколько технологических направлений в солнечной энергетике: фотовольтаика (включая органическую фотовольтаику), концентраторная (тепловая) солнечная энергетика. Бóльшая часть технологий продолжает развиваться и улучшать эксплуатационные характеристики солнечных панелей (Рисунок 16).

Рисунок 16. Развитие технологий солнечной энергетики в мире

Источник: NREL, Malbranche, Philippe, CEA-INES, Presentation «OVERVIEW OF PV TECHNOLOGIES»

Наибольшее развитие в настоящее время получила фотовольтаика. В основном на базе её технологий сегодня реализуются масштабные проекты строительства солнечных электростанций (на конец 2015 года суммарная установленная мощность построенных в мире солнечных электростанций достигла более 230 ГВт).

Современная фотовольтаика представлена следующими технологиями и материалами:

1. кремниевые:

a. монокристаллические

b. мультикристаллические

c. технология тыльной пассивации PERC

d. технология сомкнутого заднего контакта MWT

e. технологии туннельного перехода

f. другие

2. тонкоплёночные (в том числе гетеропереходные):

a. CIGS (солнечные элементы на основе соединений меди, индия, галлия и селена)

b. на основе теллурида кадмия

c. на основе аморфного и микроморфного кремния

d. на основе арсенида галлия (гетеропереходная концентраторная фотовольтаика)

e. комбинированные гибридные технологии (на основе микроморфных и кристаллических элементов – так называемая HIT-технология)

3. органические технологии фотопреобразования (пока не достигли стадии промышленного развития).

Тонкоплёночные технологии еще более разнообразны и выбор той или иной технологии в первую очередь обусловлен климатическими особенностями той местности, где строится солнечная электростанция. Комбинированные гибридные технологии стали результатом разработок, осуществляемых в развитие тонкопленочной технологии, и благодаря сочетанию свойств обладают большим потенциалом роста эффективности преобразования солнечной энергии и снижения себестоимости. Их разработка ведется компаниями-лидерами отрасли, в том числе в Японии (Panasonic) и США (SolarCity, First Solar). В последнее время аналогичные разработки начаты и в России (компания «Хевел» совместно с ФТИ им Иоффе).

В последние годы мы стали свидетелями эволюции фотоэлектрических модулей, КПД преобразования которых для технологии на основе кристаллических кремниевых пластин (на которые приходится более 90% рынка) увеличился со значения порядка 12% или ниже до текущего стандартного значения 18%. Что касается производственных мощностей, то по состоянию на конец 2011 года более 20 производителей заявляли о возможной производственной мощности, исчисляемой в ГВт, т.е. явно превышающую единичную мощность их производства в 1000 МВт, однако, для развития в те годы было характерно не просто увеличение мощности, но и усовершенствование в плане автоматизации технологических операций и управления процессами производства. Результат этой эволюция нашел свое отражение в определении цены 1 ватта установленной пиковой мощности (Вт пик) солнечных батарей и, впоследствии, в стоимости 1 кВт•ч электроэнергии, произведённой на основе фотопреобразования энергии солнца.

Читать дальшеИнтервал:

Закладка:

![Лев Балашов - Занимательная философия. Учебное пособие [6-е издание, переработанное и дополненное]](/books/1059692/lev-balashov-zanimatelnaya-filosofiya-uchebnoe-posobie-6-e-izdanie-pererabotannoe-i-dopolnennoe.webp)