Вячеслав Плещенко - Институционализация межфирменного взаимодействия в промышленности. Научно-практическое издание

- Название:Институционализация межфирменного взаимодействия в промышленности. Научно-практическое издание

- Автор:

- Жанр:

- Издательство:Литагент Ридеро

- Год:неизвестен

- ISBN:9785447480257

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Вячеслав Плещенко - Институционализация межфирменного взаимодействия в промышленности. Научно-практическое издание краткое содержание

Институционализация межфирменного взаимодействия в промышленности. Научно-практическое издание - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Как известно, институционализация – это последовательный, постепенный процесс превращения каких-либо общественных отношений в социальный институт. При этом под институтом понимается особая форма общественных отношений, характеризуемая установленными правилами, нормами поведения, а также санкциями за их нарушение 6 6 Правила, нормы и санкции могут быть как формальными, так и неформальными, при этом санкции обычно подразделяются на административные, экономические и моральные.

. Важнейшим результатом институционализации является замена спонтанного поведения на предсказуемое (т. е. ограниченное заданными рамками). Таким образом происходит формирование определенного порядка, образа жизни и деятельности, в которых возможные действия людей или хозяйствующих субъектов становятся ожидаемыми, моделируемыми и регулируемыми.

Говоря об институционализации взаимодействия, возникающего при движении материального потока по цепи поставок, необходимо обратить особое внимание на такой важный экономический феномен, как трансакционные издержки. Данные издержки возникают всегда и везде, когда происходит обмен правомочиями между формально независимыми участниками сделки. Термин «трансакционные издержки» был предложен в 1937 году выдающимся американским ученым Р. Коузом, который под ними понимал затраты и потери, возникающие непосредственно при совершении любых сделок. Эта категория была использована им при объяснении понятия границ фирмы, т. е. пределов распространения влияния иерархических структур, противоположных свободному рыночному регулированию отношений. В своей известной работе «Природа фирмы» Р. Коуз определил пределы роста фирмы и сформулировал концепцию убывающей предельной полезности менеджмента по мере увеличения размеров предприятия. Им было отмечено, что «фирма будет расширяться до тех пор, пока издержки организации дополнительной трансакции внутри фирмы не сравняются с издержками осуществления той же трансакции через обмен на открытом рынке или с издержками на ее организацию через другую фирму» [19, c. 46]. Указанная формулировка стала классикой экономической науки, раскрывающей движущие силы и механизмы интеграции предприятий в современном мире.

Видный ученый, яркий представитель неоинституционализма, О. Уильямсон представлял трансакционные издержки как эквивалент трения в механических системах [56, с. 53]. Другой выдающийся экономист из США К. Эрроу понимал под ними «издержки эксплуатации экономической системы» 7 7 Оба указанных определения могут подойти и к внутрифирменным издержкам.

. Терминологические вопросы находят отражение и в работах современных отечественных исследователей. Так, Е. В. Попов, М. В. Власов и А. Ю. Веретенникова говорят о трансакционных издержках как об «издержках формирования и поддержания экономических институтов; издержках функционирования системы [46, с. 5]. А. Н. Олейник указывает, что трансакционные издержки – это все издержки, связанные с обменом и защитой правомочий [29, с. 133]. Определение трансакционных издержек может быть не только абстрактным, как предыдущие, но и привязанным к определенному типу экономической деятельности хозяйствующих субъектов. К примеру, И. Д. Афанасенко и В. В. Борисова, характеризуя трансакционные издержки в логистике материально-технического снабжения, определяют их как «затраты и потери в денежной и неденежной форме, обусловленные взаимодействием хозяйствующих субъектов, интегрированных материальным потоком, в системе поставок в процессе подготовки и совершения сделок и последующего соблюдения условий контракта» [2, с. 221].

Возникновение трансакционных издержек объясняется действием ряда факторов [29, с. 133—140]. Во-первых, это неполнота информации о предмете сделки, потенциальных контрагентах и ситуации на рынке. Во-вторых, существование издержек достижения соглашения между сторонами при наличии попыток каждой из них переложить затраты на другую (задача существенно усложняется при увеличении числа участников обмена). И наконец, в-третьих, трансакционные издержки возникают вследствие одновременного действия различных, порой противоположных норм и соглашений, эффекты от действия которых должны быть учтены в рамках предполагаемых отношений (неоднородность институциональной среды).

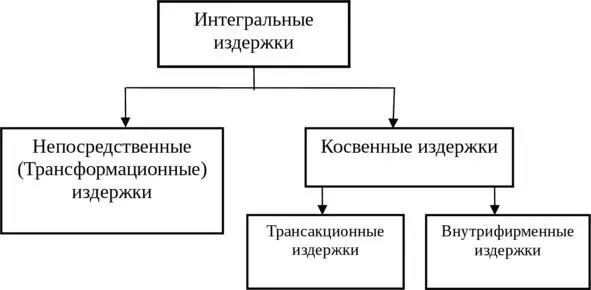

Одна из базовых идей неоинституционализма состоит в том, что институты выступают орудиями по экономии трансакционных издержек, но при этом их формирование и функционирование сами по себе связаны с немалыми затратами [16]. Таким образом, создание функционирующих институтов предполагает возникновение вопросов об оценке их эффективности. К примеру, если фирма расширяется, включая в свою структуру новые сферы деятельности, то трансакционные издержки трансформируются во внутрифирменные издержки управления и передачи полномочий. Соответствующим образом меняются и задачи, стоящие перед институтами, а также объем средств, затраченных на обеспечение их работоспособности. Общие затраты на обеспечение процесса (интегральные издержки) будут складываться из трансформационных издержек и суммы трансакционных и внутрифирменных издержек (см. рис. 1) 8 8 Трансакционные издержки существуют отдельно от трансформационных, т. е. явных (непосредственных) затрат, вытекающих из реализации производственного процесса. К трансформационным издержкам мы отнесем и сами трансакции (суммы трансакций) как непосредственные выплаты контрагенту.

.

Рис. 1. Основные составляющие интегральных издержек предприятия

Также вопрос об эффективности институтов возникает в контексте известной проблемы «принципал-агент», заключающейся в наличии угрозы манипулирования агентом принципала при исполнении им поручений и предписаний последнего, возникающей ввиду асимметричности информации и высоких издержек контроля над деятельностью агента [29, с. 266]. Данная проблема возникает как во внутриорганизационных, так и в межфирменных отношениях, поскольку заключаемые контракты реализуются посредством рядовых исполнителей, имеющих зачастую собственное представление о планировании работы и характере трудозатрат 9 9 Такое поведение агентов именуется отлыниванием. Отлынивание – одна из форм постконтрактного оппортунистического поведения, основанная на возможности уменьшения агентом вклада в конечный результат без соответствующего снижения индивидуального дохода на основе стратегического манипулирования информацией о совершаемых действиях [21].

.

Интервал:

Закладка: