Б. Алиева - Методика и методология управления финансовыми потоками

- Название:Методика и методология управления финансовыми потоками

- Автор:

- Жанр:

- Издательство:Казахский национальный университет имени аль-Фараби Литагент

- Год:неизвестен

- ISBN:978-601-04-1747-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Б. Алиева - Методика и методология управления финансовыми потоками краткое содержание

Методика и методология управления финансовыми потоками - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В финансовом планировании весьма значимым является подразделение затрат на постоянные (условно-постоянные) и переменные (условно-переменные).

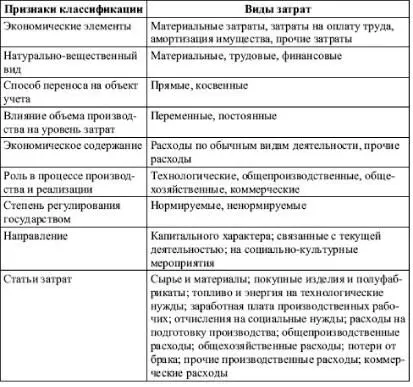

Необходимость изучения классификации расходов и издержек предприятия вытекает из того факта, что в конечном итоге совокупность затрат оказывает решающее влияние на формирование практически всех финансовых показателей, они являются объектом финансового планирования и контроля со стороны финансовых служб предприятия. Все затраты предприятий условно можно разделить на три основных направления:

– затраты капитального характера, т. е. инвестиционные затраты (затраты на воспроизводство основного и увеличение оборотного капитала), в основном связанные с расширением производства и приростом оборотных активов;

– затраты, связанные с текущей деятельностью, относимые на себестои-мость продукции (затраты на производство и реализацию товаров, продукции, работ, услуг);

– затраты на социально-культурные мероприятия.

Затраты по формированию и воспроизводству основного капитала связаны с созданием, реконструкцией и расширением основных производственных фондов. Увеличение объема производства также требует дополнительных затрат (инвестиций) на формирование запасов товарно-материальных ценностей, заделов незавершенного производства, готовой продукции, т. е. дополнительного авансирования капитала в оборотные активы. Источником финансирования капитальных затрат являются: средства фонда накопления, амортизационные отчисления, кредиты, займы, бюджетные средства, ряд других источников.

Кроме того, к виду затрат относятся: некоторые затраты по улучшению бытовых условий, инвестиционные затраты на непроизводственные нужды. Источником финансирования этих затрат в основном является чистая прибыль предприятий.

Затраты на производство и реализацию продукции (услуг) занимают значительный вес в общей сумме затрат предприятий. Они полностью возмещаются после завершения кругооборота средств за счет выручки от реализации продукции.

Таблица 1

Общая классификация затрат

В соответствии с Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99 расходами организации признаются уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и/или возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). При этом с точки зрения бухгалтерского учета не признается расходами организации выбытие активов: в связи с обретением (созданием) внеоборотных активов; вклады в уставные капиталы других организаций; приобретение акций и иных ценных бумаг не с целью перепродажи; в погашение кредита, займа, полученных организацией и т. п., так как эти расходы (выбытия) регулируются другими нормативными документами в области бухгалтерского учета.

Классификация расходов предприятия рассматривается следующим образом:

1) расходы по обычным видам деятельности;

2) прочие расходы;

3) операционные pacxoды.

Особенности состава и структуры затрат

Состав и структура расходов на производство зависят от характера и условий производства при той или иной форме собственности, от соотношения материальных и трудовых затрат и других факторов. Расходы на производство и реализацию продукции, формирующие ее себестоимость, – один из важнейших качественных показателей коммерческой деятельности предприятий.

Затраты, включаемые в себестоимость продукции (работ, услуг), в соответствии с их экономическим содержанием группируются по следующим элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты.

Материальные затраты включают затраты сырья, материалов, топлива, покупных комплектующих изделий и полуфабрикатов, работы и услуги производственного характера, потери от недостачи поступивших материальных ресурсов в пределах норм естественной убыли. Из материальных затрат исключается стоимость возвратных отходов.

Затраты на оплату труда . Состав этой группы весьма разнообразен, в него включают оплату труда основного производственного персонала предприятия, премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты, оплату отпуска по уходу за ребенком до достижении им определенного законодательством отпуска, затраты на оплату труда не состоящих в штате предприятия работников, занятых в основной деятельности.

Следует иметь в виду, что не все выплаты работникам фирмы включаются в себестоимость продукции; например, не включается материальная помощь, оплата дополнительных отпусков, надбавки к пенсиям, дивиденды и т. д. Отчисления на социальные нужды включают обязательные платежи в Пенсионный фонд, Фонд обязательного медицинского страхования, Фонд социального страхования. Указанные платежи сведены в единый социальный налог.

Суммы начисленной амортизации. В этой части затрат отражаются амортизационные отчисления на полное восстановление основных производственных фондов, сумма которых определяется на основании их балансовой стоимости амортизируемого имущества и действующих норм амортизации.

Прочие затраты. Последняя по порядку, но отнюдь не последняя по важности и разнообразию группа расходов на производство и реализацию продукции. В эту группу включаются некоторые виды налогов, сборов, платежей, затраты на командировки, плата сторонним организациям за пожарную и сторожевую охрану, подготовка и переподготовка кадров, оплата услуг связи, арендная плата за арендуемые основные производственные фонды, консультационные и аудиторские услуги и др.

3.1 Планирование текущих затрат и методы управления текущими затратами компании

Планирование затрат на производство продукции начинается с разработки сметы затрат на производство. В ходе расчета сметы затрат на производство определяются 3 основных вида затрат:

1) себестоимость валовой продукции – сумма элементов всех затрат;

2) производственная себестоимость товарной продукции – разность между себестоимостью валовой продукции и изменениями остатков незавершенного производства и расходов будущих периодов;

3) полная себестоимость товарной продукции – сумма производственной себестоимости товарной продукции и внепроизводственных расходов.

Таблица 2

Смета затрат на производство и реализацию продукции

Читать дальшеИнтервал:

Закладка: