Коллектив авторов - Реформа российского бухгалтерского учета. Новый закон о бухгалтерском учете. Новые формы бухгалтерской отчетности. Текст с изменениями и дополнениями на 1 ноября 2009 г.

- Название:Реформа российского бухгалтерского учета. Новый закон о бухгалтерском учете. Новые формы бухгалтерской отчетности. Текст с изменениями и дополнениями на 1 ноября 2009 г.

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2009

- Город:М.

- ISBN:978-5-699-39119-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Реформа российского бухгалтерского учета. Новый закон о бухгалтерском учете. Новые формы бухгалтерской отчетности. Текст с изменениями и дополнениями на 1 ноября 2009 г. краткое содержание

Обратите внимание!

проект нового

проект

Примечание. Издание предназначено для бухгалтеров, аудиторов, работников налоговых и финансовых служб, студентов, аспирантов, преподавателей экономических вузов и колледжей, юристов и руководителей организаций.

Реформа российского бухгалтерского учета. Новый закон о бухгалтерском учете. Новые формы бухгалтерской отчетности. Текст с изменениями и дополнениями на 1 ноября 2009 г. - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

переориентации нормативного регулирования с учетного процесса на бухгалтерскую отчетность;

регулирования финансового учета;

органичного сочетания нормативных предписаний федеральных органов исполнительной власти с профессиональными рекомендациями;

взвешенного использования международных стандартов в национальном регулировании.

По мере становления бухгалтерской профессии, адекватной требованиям рыночной экономики, степень участия профессиональных организаций в регулировании вопросов бухгалтерского учета возрастет. При этом будут приняты во внимание исторические и культурные традиции регулирования общественной жизни в России.

Важной составляющей нормативного обеспечения является сохранение стабильности развития системы бухгалтерского учета.

Главная задача состоит в создании приемлемых условий последовательного, полезного, рационального и успешного выполнения системой бухгалтерского учета присущих ей функций в конкретной экономической среде.

Будет обеспечена непротиворечивость российской системы бухгалтерского учета общепризнанным в мире подходам к ведению бухгалтерского учета, сформирована модель сосуществования и взаимодействия системы налогообложения и системы бухгалтерского учета, введены процедуры корректировки бухгалтерской отчетности в связи с инфляцией, пересмотрены допустимые способы оценки имущества и обязательств, созданы механизмы обеспечения открытости (публичности) бухгалтерской отчетности.

В целях обеспечения поставленных задач предлагается:

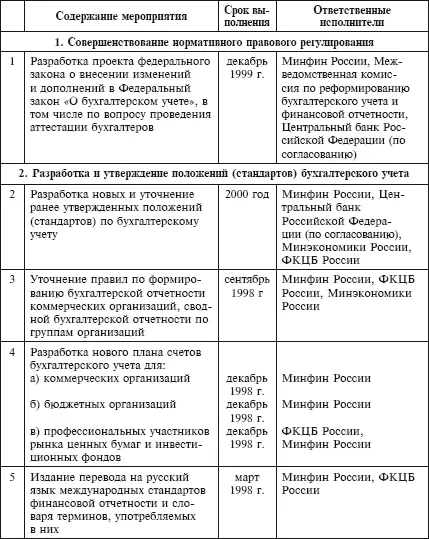

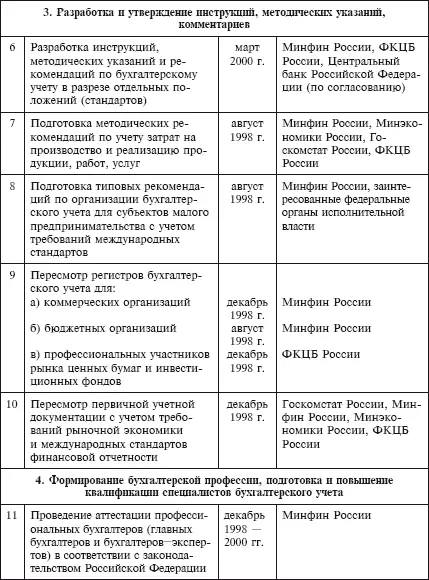

подготовить необходимые изменения и дополнения в Федеральный закон «О бухгалтерском учете», в том числе по вопросу проведения аттестации бухгалтеров, и иные нормативные правовые акты;

в течение двух лет разработать и утвердить положения (стандарты) по бухгалтерскому учету, включающие в себя основную массу требований международных стандартов;

пересмотреть первичные учетные документы, регистры бухгалтерского учета и иные документы, относящиеся к унифицированным системам бухгалтерской учетной и отчетной документации;

пересмотреть планы счетов бухгалтерского учета и инструкции по их применению, учитывая появление и особенности деятельности финансовых институтов, особенности обращения ценных бумаг и иные новые явления;

ввести упрощенную систему бухгалтерского учета для субъектов малого предпринимательства.

Ключевым элементом реформирования бухгалтерского учета и финансовой отчетности в соответствии с международными стандартами является разработка новых и уточнение ранее утвержденных положений (стандартов) по бухгалтерскому учету, внедрение их в практику.

Предполагаются создание ряда авторитетных и представительных профессиональных (саморегулирующихся) объединений, формирование системы профессиональной аттестации бухгалтеров и аудиторов, присоединение к деятельности соответствующих международных профессиональных организаций (Международной федерации бухгалтеров и др.), разработка и широкое общественное признание норм профессиональной этики, организация общественного контроля за профессиональной деятельностью и др.

В ходе реализации Программы будет предусмотрено широкое участие в реформировании бухгалтерского учета Института профессиональных бухгалтеров и иных профессиональных организаций.

При этом ставится задача возрастания роли профессиональных организаций в развитии методического обеспечения организации бухгалтерского учета и становления бухгалтерской профессии (бухгалтеров, консультантов, финансовых менеджеров и др.).

Перевод национальной системы бухгалтерского учета на международные стандарты включает в себя соответствующие изменения в работе по подготовке и повышению квалификации специалистов бухгалтерского учета. Будет обеспечено расширение и улучшение качества подготовки кадров в учреждениях начального профессионального образования, среднего специального и высшего образования, где реализуются долгосрочные программы, а также создание системы профессионального ускоренного образования, обеспечивающего краткосрочные программы подготовки и переподготовки.

Система профессиональной подготовки бухгалтерских кадров будет соответствовать государственным образовательным стандартам и должна содержать необходимые квалификационные характеристики по уровням профессионального образования.

Переход к международным стандартам бухгалтерского учета невозможен без активного сотрудничества как с соответствующими специализированными международными организациями, так и с национальными. Будет осуществлен переход от эпизодических контактов к систематической целенаправленной работе со следующими организациями: Комитетом по международным стандартам финансовой отчетности, Международной федерацией бухгалтеров, секцией по бухгалтерскому учету Комитета по торговле и развитию ООН, Организацией экономического сотрудничества и развития и др.

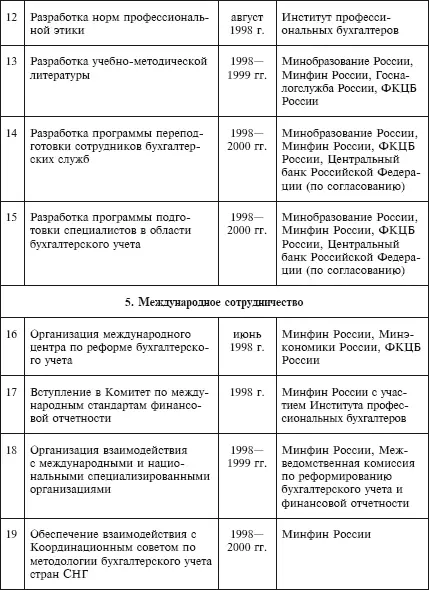

Международное сотрудничество с целью реформирования национальной системы бухгалтерского учета будет осуществляться по отдельному плану. Ключевую роль в повышении эффективности данной работы призван сыграть международный центр по реформе бухгалтерского учета, который должен начать свою деятельность в 1998 году.

Приложение

Продолжение табл.

Продолжение табл.

ФЕДЕРАЛЬНЫЙ ЗАКОН «О БУХГАЛТЕРСКОМ УЧЕТЕ» [1] http://www1.minfin.ru/ru/accounting/accounting/projects/projects_accountant/

(проект)

1. Целями настоящего Федерального закона являются установление единых требований к бухгалтерскому учету, а также создание правового механизма регулирования бухгалтерского учета.

2. Бухгалтерский учет – создание информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными настоящим Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности.

1. Настоящий Федеральный закон распространяется на следующие экономические субъекты:

Читать дальшеИнтервал:

Закладка: