Коллектив авторов - Комментарий к Федеральному закону от 26 октября 2002 г. №127-ФЗ «О несостоятельности (банкротстве)» (постатейный)

- Название:Комментарий к Федеральному закону от 26 октября 2002 г. №127-ФЗ «О несостоятельности (банкротстве)» (постатейный)

- Автор:

- Жанр:

- Издательство:Array Литагент «Юстицинформ»

- Год:2012

- Город:Москва

- ISBN:978-5-7205-1075-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Комментарий к Федеральному закону от 26 октября 2002 г. №127-ФЗ «О несостоятельности (банкротстве)» (постатейный) краткое содержание

Комментарий содержит подробный научно-практический анализ норм законодательства, регулирующего отношения, связанные с несостоятельностью (банкротством), примеры из судебной практики, анализ последних новелл Закона и современных подходов к трактовке традиционных норм. Авторы комментария широко используют не только нормы комментируемого Закона, но и иные законы и подзаконные нормативные правовые акты, относящиеся к содержанию и применению его норм. Такой подход придает комментарию практический характер и облегчает его использование.

Издание представляет интерес для широкого круга профессионалов в сфере отношений, связанных с несостоятельностью (банкротством), практикующих юристов, руководителей организаций, предпринимателей, государственных служащих, преподавателей, студентов и аспирантов юридических и экономических вузов, а также граждан, интересующихся вопросами применения законодательства о несостоятельности (банкротстве).

Комментарий к Федеральному закону от 26 октября 2002 г. №127-ФЗ «О несостоятельности (банкротстве)» (постатейный) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

6. Размер фиксированной суммы вознаграждения арбитражного управляющего зависит от процедуры, в которой он утвержден для исполнения своих обязанностей. В частности, предусматриваются следующие суммы вознаграждений:

При этом обращает на себя внимание установленная законодателем зависимость размера фиксированной суммы вознаграждения от объема полномочий арбитражного управляющего, возлагаемого на него в соответствии с законодательством. Так, в рамках проведения процедуры финансового оздоровления административный управляющий в своих действиях не столь активен, поскольку на данном этапе происходит «ожидаемое удовлетворение всех требований кредиторов в течение достаточно длительного срока без осуществления активных экономических и юридических мероприятий» [89] Телюкина М.В. Указ. соч.

. Цель деятельности административного управляющего сводится к контролированию должника в процессе осуществления им расчетов с кредиторами в соответствии с графиком погашения задолженности [90] Там же.

. Соответственно и размер фиксированной суммы вознаграждения арбитражного управляющего является минимальным.

На этапе внешнего управления арбитражный управляющий (внешний управляющий) наделяется более широкими юридическими и экономическими полномочиями и может применить все свои профессиональные качества, направленные на оздоровление платежеспособности должника. При введении процедуры внешнего управления в отличие от финансового оздоровления происходит обязательное отстранение руководства от управления должником с передачей всех функций внешнему управляющему (при этом полномочия органов управления должника при решении некоторых вопросов сохраняются). На данном этапе внешний управляющий в любом случае принимает участие в осуществлении сделок и хозяйственной деятельности должника. Цель введения внешнего управления обусловливается привлечением независимого специалиста для проведения высококвалифицированного финансового анализа, разработки рекомендаций по выводу предприятия из финансового кризиса с целью ответа на главный вопрос – о возможности восстановления платежеспособности должника и определения наиболее эффективных мероприятий, направленных на реабилитацию должника-предприятия в наиболее короткие сроки с наименьшими затратами, с наибольшей реализацией потенциала самого предприятия, его внутренних ресурсов [91] Космачева Т.К. Роль арбитражного управляющего в восстановлении платежеспособности должника // Предпринимательское право. – 2009. – № 1.

. Именно поэтому законодатель установил внешнему управляющему наибольшую фиксированную сумму вознаграждения.

7. В соответствии с п. 10 – 14 комментируемой статьи устанавливаются правила исчисления суммы процентов по вознаграждению арбитражного управляющего. В зависимости от процедуры, для проведения которой утверждается арбитражный управляющий, размер процентов зависит либо от балансовой стоимости активов должника, либо от сумм, направленных на погашение требований кредиторов или прироста стоимости чистых активов, либо от размера удовлетворенных требований. Принцип исчисления процентов, закрепленный в соответствии с комментируемой статьей, зависит от целей процедуры, применяемой в деле о банкротстве, и носит стимулирующий характер, особенно в том случае, когда от арбитражного управляющего зависит результат ее проведения. Так, в процедурах наблюдения и финансового оздоровления критерием, влияющим на размер процентов по вознаграждению арбитражного управляющего, является балансовая стоимость активов должника. В указанных процедурах несостоятельности роль арбитражного управляющего более пассивна и заключается в осуществлении контроля за достижением их целей, а непосредственное управление должником сохраняется за его органами управления. В процедурах внешнего управления и конкурсного производства арбитражный управляющий осуществляет управление должником, соответственно именно от его действий зависит степень достижения поставленных в рамках соответствующих процедур целей. Критериями, определяющими размер вознаграждения в данных процедурах, является объем погашенной кредиторской задолженности.

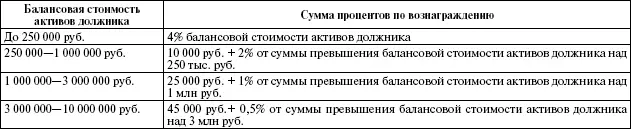

8. Сумма процентов по вознаграждению временного управляющего исчисляется в следующих размерах от балансовой стоимости активов должника:

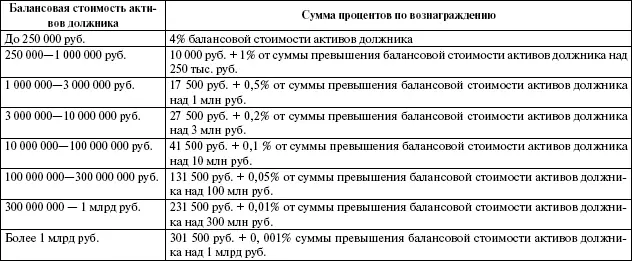

9. Сумма процентов по вознаграждению административного управляющего исчисляется в следующих размерах от балансовой стоимости активов должника:

10. Сумма процентов по вознаграждению внешнего управляющего зависит от двух показателей:

1) сумм, направленных на погашение требований кредиторов, включенных в реестр требований кредиторов;

2) прироста стоимости чистых активов должника за период внешнего управления.

В том случае, если в результате проведения в отношении должника внешнего управления его платежеспособность была восстановлена и осуществлены расчеты с кредиторами, проценты по вознаграждению внешнего управляющего выплачиваются в зависимости от суммы, направленной на погашение требований кредиторов, включенных в реестр, и составляют 8% от нее.

Если по итогам проведения в отношении должника внешнего управления он все же признается банкротом, то сумма процентов по вознаграждению внешнего управляющего зависит от прироста стоимости чистых активов должника за период внешнего управления, и составляет 3% от данной величины.

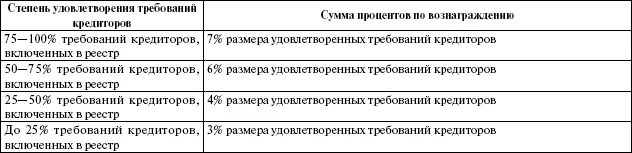

11. Сумма процентов по вознаграждению конкурсного управляющего исчисляется в зависимости от размера удовлетворенных требований кредиторов, включенных в реестр. Порядок исчисления зависит от степени удовлетворения требований кредиторов должника в период проведение конкурсного производства.

12. Порядок определения суммы вознаграждения арбитражного управляющего был дополнительно разъяснен Постановлением Пленума ВАС РФ от 23 июля 2009 г. № 60, п. 14 которого гласит, что в судебном акте об утверждении арбитражного управляющего суд, указывая фиксированную сумму вознаграждения в соответствии с п. 3 комментируемой статьи, не определяет при этом размер процентов. Поскольку согласно п. 9 комментируемой статьи сумма процентов по вознаграждению выплачивается арбитражному управляющему в течение десяти календарных дней с даты завершения процедуры, для проведения которой он был утвержден, то размер указанной суммы определяется судом на основании представляемого арбитражным управляющим расчета в судебном акте, выносимом при завершении соответствующей процедуры (за исключением конкурсного производства, в котором размер суммы процентов определяется отдельным судебным актом). При прекращении производства по делу о банкротстве в связи с отсутствием средств, достаточных для возмещения судебных расходов на проведение процедур, применяемых в деле о банкротстве (абз. 8 п. 1 ст. 57 Закона), проценты по вознаграждению не выплачиваются.

Читать дальшеИнтервал:

Закладка: