Владимир Свинухов - Таможенное право

- Название:Таможенное право

- Автор:

- Жанр:

- Издательство:Array Литагент «Юстицинформ»

- Год:2006

- Город:Москва

- ISBN:5-7205-0721-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Свинухов - Таможенное право краткое содержание

Данное издание предназначается для студентов вузов, изучающих курс «Таможенное право», а также для аспирантов, преподавателей, специалистов по таможенному оформлению, брокеров, предпринимателей и менеджеров.

Таможенное право - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Статья 122 ТК сформулировала следующие требования к товарам при их убытии с таможенной территории РФ:

1. Товары должны быть фактически вывезены с таможенной территории РФ в том же количестве и состоянии, в котором они находились в момент их помещения под определенный таможенный режим, за исключением изменения количества и состояния товаров вследствие естественного износа или убыли, либо вследствие изменения естественных свойств товаров при нормальных условиях перевозки, транспортировки и хранения, а также изменения количества товаров вследствие наличия несливаемых остатков в транспортном средстве.

2. Лица не несут ответственность за несоблюдение положений ст. 122 ТК в случае, если утрата либо изменение состояния товаров произошли вследствие аварии либо действия непреодолимой силы, а в случаях, предусмотренных техническими регламентами и стандартами, действующими в РФ, – при изменении сведений о количестве товаров из-за погрешности методов измерения.

3. Российские товары могут быть вывезены в меньшем количестве, чем количество, заявленное при их помещении под определенный таможенный режим, вне зависимости от причин, по которым произошло уменьшение количества товаров.

4. При предъявлении товаров таможенному органу в месте их убытия по запросу декларанта таможенный орган подтверждает количество фактически вывезенных товаров.

4.3. Таможенное декларирование товаров

Таможенное декларирование – это заявление по установленной форме точных сведений о товарах в соответствии с требованиями избранного таможенного режима или специальной таможенной процедуры.

Таможенному декларированию подлежат товары (ст. 183, 184, 247, 391 ТК):

при перемещении через таможенную границу; при изменении таможенного режима (например таможенного режима временного ввоза на режим таможенного склада);

являющиеся отходами, образовавшимися в результате применения таможенных режимов переработки на таможенной территории и переработки для внутреннего потребления;

являющиеся отходами, образовавшимися в результате уничтожения иностранных товаров, при применении таможенного режима уничтожения;

незаконно ввезенные на таможенную территорию Российской Федерации и приобретенные лицом, осуществляющим предпринимательскую деятельность и не имеющим отношения к незаконному перемещению.

Декларирование товаров производится путем заявления таможенному органу в таможенной декларации или иным способом, предусмотренным ТК, в письменной, устной, электронной или конклюдентной форме сведений о товарах, об их таможенном режиме и других сведений, необходимых для таможенных целей.

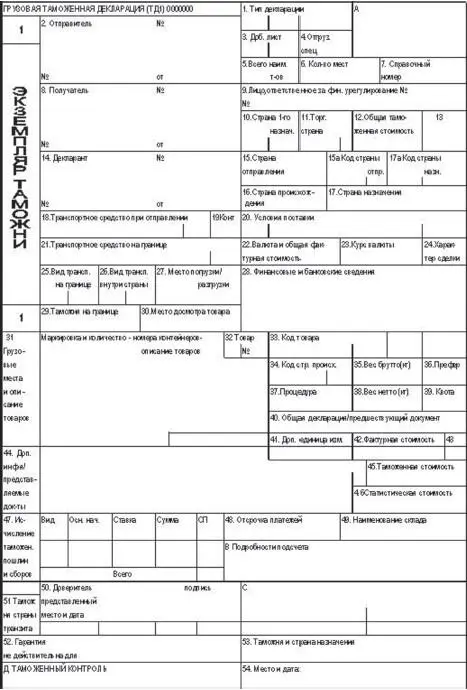

В настоящее время в РФ используется в основном письменная форма таможенного декларирования. В области внешнеэкономической деятельности (в случае перемещения товаров хозяйствующими субъектами) применяется установленная форма грузовой таможенной декларации (ГТД) (рис. 4).

Порядок применения ГТД при таможенном декларировании товаров установлен приказом ГТК России от 21 августа 2003 г. № 915 «Об утверждении Инструкции о порядке заполнения грузовой таможенной декларации». В соответствии с данным порядком в одной ГТД могут быть заявлены сведения о товарах, содержащихся в одной товарной партии, которые помещаются под один и тот же таможенный режим. При этом количество товаров (по наименованию), декларируемых с помощью одной ГТД (с использованием добавочных листов), не ограничено.

Рис. 4. Образец ГТД

Одновременно с подачей ГТД в таможенный орган представляются необходимые для таможенных целей документы (с прилагаемой описью) и электронная копия ГТД на магнитном носителе. Принятие ГТД оформляется путем присвоения последней регистрационного номера.

Декларирование товаров производится декларантом либо таможенным брокером (представителем) по выбору участника ВЭД.

Перечень сведений, подлежащих указанию в таможенной декларации, ограничивается только теми сведениями, которые необходимы для целей исчисления и взимания таможенных платежей, формирования таможенной статистики и применения таможенного законодательства РФ.

Согласно ст. 124 ТК в таможенной декларации могут быть указаны следующие основные сведения (в т. ч. в кодированном виде):

1) заявляемый таможенный режим;

2) сведения о декларанте, таможенном брокере (представителе), лице, перемещающем товары, об отправителе и о получателе товаров;

3) сведения о транспортных средствах, используемых для международной перевозки товаров и (или) их перевозки по таможенной территории РФ под таможенным контролем;

4) сведения о товарах: наименование; описание; классификационный код товаров по ТН ВЭД;

5) наименование страны происхождения; наименование страны отправления (назначения); описание упаковок (количество, вид, маркировки и порядковые номера); количество в килограммах (вес брутто и вес нетто) или в других единицах измерения; таможенная стоимость;

6) сведения об исчислении таможенных платежей: ставки ввозных или вывозных пошлин, налогов, таможенных сборов; применение льгот по уплате таможенных пошлин, налогов, таможенных сборов; применение тарифных преференций; суммы исчисленных таможенных пошлин, налогов, таможенных сборов; установленный Центральным банком РФ на день подачи таможенной декларации курс валюты для целей учета и таможенных платежей;

7) сведения о внешнеэкономической сделке и ее основных условиях;

8) сведения о соблюдении ограничений, установленных в соответствии с законодательством РФ о государственном регулировании ВЭД;

9) сведения о производителе товаров;

10) сведения, подтверждающие соблюдение условий помещения товаров под заявляемый таможенный режим;

11) сведения о предоставляемых документах, необходимых для декларирования;

12) сведения о лице, составившем таможенную декларацию;

13) место и дата составления таможенной декларации.

Таможенная декларация удостоверяется лицом, ее составившим,

и подписывается работником этого лица. Удостоверение декларации производится путем проставления печати, если в соответствии с законодательством РФ лицо, составившее таможенную декларацию, должно иметь печать.

Декларантомможет быть только российское лицо, за исключением случаев перемещения товаров через таможенную границу:

физическими лицами для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности;

иностранными лицами, пользующимися таможенными льготами;

Читать дальшеИнтервал:

Закладка: