Денис Шевчук - Аудит

- Название:Аудит

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Аудит краткое содержание

Автор книги – Заместитель генерального директора «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА) Шевчук Денис (www.denisсredit.ru), имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы (экономические, юридические, технические, гуманитарные), два высших образования (экономическое и юридическое), более 50 публикаций (статьи и книги), Член Союза Юристов Москвы, Член Союза Журналистов России, Член Союза Журналистов Москвы, Стипендиат Правительства РФ, опыт работы в банках, коммерческих и государственных структурах (в т. ч. на руководящих должностях).

Аудит - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

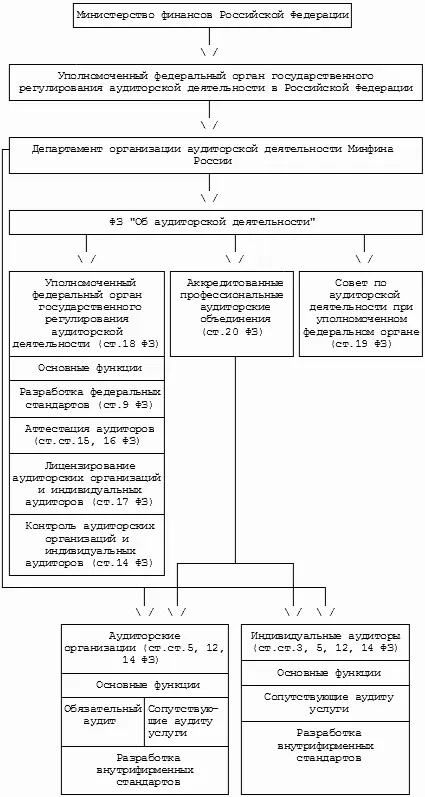

2.2. Федеральный закон «Об аудиторской деятельности»

Развитие и становление аудита в России прошло несколько этапов. Первый этап (1987–1993 гг.) характеризовался, с одной стороны, директивным характером создания аудиторских организаций (1987 г. – создание первой аудиторской организации «Интераудит»), с другой – стихийным характером зарождения аудиторской деятельности (подготовка кадров, неупорядоченная выдача первых сертификатов и лицензий в период 1990–1993 гг.).

Второй этап (декабрь 1993 г. до принятия Федерального закона «Об аудиторской деятельности» – август 2001 г.) – период становления российского аудита, в процессе которого большую роль сыграли Временные правила аудиторской деятельности, утвержденные Указом Президента РФ от 22 декабря 1993 г., Постановление Правительства Российской Федерации от 6 мая 1994 г. N 482 «Об утверждении нормативных документов по регулированию аудиторской деятельности» и ряд других документов [1] См. подробнее: Крикунов А.В. Регулирование аудиторской деятельности // Бухгалтерский бюллетень, 1996.

.

Была начата и проводилась работа по аттестации аудиторов и лицензированию аудиторской деятельности, созданы аудиторские общественные объединения и аудиторские фирмы, начата работа по проведению обязательных аудиторских проверок и оказанию сопутствующих аудиту услуг.

Принятие Федерального закона «Об аудиторской деятельности» (N 119-ФЗ от 7 августа 2001 г.) знаменует новый (третий) этап аудиторской деятельности в РФ. Значение Закона состоит прежде всего в том, что он подтвердил окончательное становление системы российского аудита и создал перспективы его дальнейшего развития. Аудит занял свое место среди других видов финансового контроля, и, наконец, Россия может считаться страной, имеющей непременный атрибут рыночной экономики – аудит.

Закон был подготовлен рабочей группой с участием представителей Минфина России, профессиональных аудиторских объединений, их региональных структур, работников научных учреждений и вузов и аудиторов-практиков.

Закон представляет собой концептуальный документ, в котором сосредоточены правовые и нормативные положения аудиторской деятельности в РФ. Он должен рассматриваться в контексте других важнейших правовых документов: Гражданского кодекса РФ, Налогового кодекса РФ, Федерального закона «О бухгалтерском учете», Федерального закона «О лицензировании отдельных видов деятельности» (в ред. от 12.05.2000) и др.

Федеральный закон включает 22 статьи, в которых отражены основные понятия и аспекты аудиторской деятельности, сопутствующих аудиту услуг, аудитора и аудиторской организации. Приведены права и обязанности аудиторских организаций и индивидуальных аудиторов, а также права и обязанности аудируемых лиц и / или лиц, заключивших договор оказания аудиторских услуг.

В Законе дано определение обязательного аудита и приведены критерии его проведения, определено понятие аудиторской тайны, правил (стандартов) аудиторской деятельности, аудиторского заключения, включая заведомо ложное. Рассмотрено понятие независимости аудиторов, аудиторских организаций и индивидуальных аудиторов. Определен порядок осуществления контроля работы аудиторских организаций и индивидуальных аудиторов, аттестации аудиторов и лицензирования на право осуществления аудиторской деятельности.

Три статьи Закона посвящены вопросам управления аудиторской деятельностью, включая описание уполномоченного федерального органа государственного регулирования аудиторской деятельности, Совета по аудиторской деятельности при уполномоченном федеральном органе и аккредитованных профессиональных аудиторских объединений.

В Законе определена ответственность за нарушение законодательства Российской Федерации об аудите. В соответствии с Федеральным законом должны быть приведены в соответствие все нормативные акты по аудиторской деятельности (по аттестации, лицензированию и др.) в РФ.

2.3. Аудиторские стандарты

До принятия Закона об аудиторской деятельности в РФ классификация стандартов предусматривала деление их на внешние и внутренние. Первые подразделялись на международные и национальные.

Международные аудиторские стандарты, разработанные в 1994 г., включают 45 стандартов и подразделяются на следующие 10 групп: вводные замечания, ответственность, планирование, внутренний контроль, аудиторские доказательства, использование работы других (третьих) лиц, выводы и отчеты в аудите, специализированные области, задания, положения по международной практике аудита.

Международные стандарты аудита (International Standards of Auditing – ISA) выпускает Международная федерация бухгалтеров (International Federation of Accountants – IFAC), в которую входят национальные бухгалтерские организации более 130 стран. Россия в IFAC представлена Институтом профессиональных бухгалтеров РФ.

Международные стандарты аудита (МСА) стали выпускаться в 70-е годы XX в. и часто претерпевали изменения. В настоящее время они имеют трехзначную нумерацию. Последняя их редакция была выпущена в 1994 г., но на этом работа не закончилась, ежегодно вносятся изменения, хотя они и имеют незначительный характер.

Что касается национальных (российских) стандартов, то в течение 1996–2000 гг. в РФ было создано 38 правил (стандартов) по аудиторской деятельности. Практически весь российский аудит сегодня использует именно эти правила (стандарты), и они выполняют роль основной методологической базы аудиторской деятельности.

К внутренним стандартам относятся правила (стандарты) аудиторских организаций и индивидуальных аудиторов. Эта работа также велась и ведется аудиторскими фирмами и аудиторами-предпринимателями.

В новой классификации в соответствии с Федеральным законом (ст.9) предусмотрено, что:

1. Правила (стандарты) аудиторской деятельности представляют единые требования к порядку осуществления аудиторской деятельности, оформлению и оценке качества аудита и сопутствующих ему услуг, а также к порядку подготовки аудиторов и оценке их квалификации.

2. Правила (стандарты) аудиторской деятельности подразделяются на: федеральные правила (стандарты) аудиторской деятельности, внутренние правила (стандарты) аудиторской деятельности, действующие в профессиональных аудиторских объединениях, а также правила (стандарты) аудиторской деятельности аудиторских организаций и индивидуальных аудиторов (в ред. Федерального закона от 14.12.2001 N 164-ФЗ).

3. Федеральные правила (стандарты) аудиторской деятельности являются обязательными для аудиторских организаций, индивидуальных аудиторов, а также для аудируемых лиц, за исключением положений, в отношении которых указано, что они имеют рекомендательный характер.

Читать дальшеИнтервал:

Закладка: