Евгений Евстигнеев - Финансовое право. Краткий курс

- Название:Финансовое право. Краткий курс

- Автор:

- Жанр:

- Издательство:Array Издательство «Питер»

- Год:2010

- Город:Санкт-Петербург

- ISBN:978-5-49807-836-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Евгений Евстигнеев - Финансовое право. Краткий курс краткое содержание

Все права защищены. Никакая часть данной книги не может быть воспроизведена в какой бы то ни было форме без письменного разрешения владельцев авторских прав.

Финансовое право. Краткий курс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Финансовый контроль предусматривает контроль финансово-хозяйственной деятельности хозяйствующих субъектов. Все государственные органы занимаются финансовым контролем, включая специальные контрольные органы при участии хозяйствующих субъектов и общественных организаций. Их права, обязанности и ответственность строго регламентированы законодательством.

Указом Президента Российской Федерации от 25 июля 1996 г. № 1095 «О мерах по обеспечению государственного финансового контроля в Российской Федерации» (в ред. от 18 июля 2001 г.) установлены конкретные объекты и субъекты финансового контроля. В соответствии с данным Указом финансовому контролю подлежат:

♦ исполнение федерального бюджета и бюджета федеральных органов;

♦ организация денежного обращения;

♦ использование кредитных ресурсов;

♦ состояние государственного долга и резервов;

♦ предоставление финансовых и налоговых льгот и преимуществ.

Цель финансового контроля – эффективное использование финансовых ресурсов во всех сферах и звеньях экономики страны. По существу без достижения этой целевой установки невозможна успешная реализация всей финансовой политики государства.

Объектом финансового контроля являются не только денежные средства, но и различные материальные и нематериальные средства, так как их оценка осуществляется в денежной форме. Непосредственной проверке подлежат такие показатели, как выручка от реализации, себестоимость, прибыль, налоги, отчисления в фонды. Финансовым контролем охватывается практически вся хозяйственная деятельность, связанная с использованием денег или их эквивалентов.

К важнейшим задачам финансового контроля необходимо отнести следующие:

♦ обеспечение соблюдения действующего законодательства и нормативных актов в финансовой и хозяйственной деятельности;

♦ содействие сбалансированности между потребностью в финансовых ресурсах и величиной денежных доходов государственного бюджета;

♦ обеспечение своевременности и полноты выполнения финансовых обязательств перед бюджетной системой всеми субъектами финансовых правоотношений;

♦ содействие рациональному расходованию товарно-материальных ценностей и денежных средств на предприятиях и в организациях;

♦ предупреждение и устранение нарушений финансовой дисциплины, бухгалтерского учета и отчетности.

Финансовый контроль неотделим от ответственности хозяйствующих субъектов за нарушение ими правил совершения финансовых операций, расчетов и хранения денежных средств. Мерой этой ответственности являются финансовые санкции, которые содействуют оздоровлению и повышению эффективности производства.

Подытоживая сказанное, финансовый контроль можно определить как один из видов финансовой деятельности государства, осуществляемый всей системой его органов власти и управления, по проверке законности и рациональности действий в процессе создания, распределения и использования денежных фондов государства и субъектов хозяйствования путем применения специальных форм, методов и методик контрольной работы.

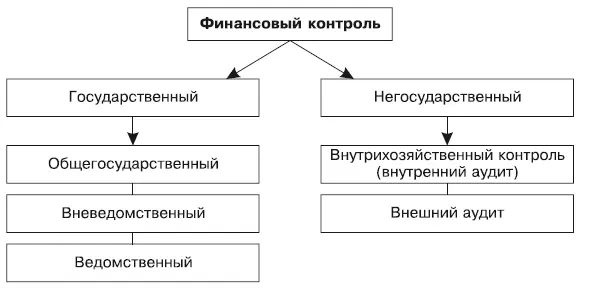

Классификация видов финансового контроля возможна по различным основаниям (рис. 2.1).

В зависимости от субъектов, занимающихся контрольной деятельностью, финансовый контроль подразделяется на государственный, внутрихозяйственный и аудиторский. Последние два вида представляют собой негосударственную деятельность в финансовой сфере.

Рис. 2.1.Система финансового контроля в Российской Федерации

Государственный финансовый контроль,осуществляемый органами власти и управления, реализуется через общегосударственный, вневедомственный и ведомственный финансовый контроль.

Общегосударственный контроль осуществляют Федеральное собрание Российской Федерации и Правительство Российской Федерации;

вневедомственный контроль – специальные финансово-кредитные органы Министерства финансов Российской Федерации, Банка России, Федеральной налоговой службы и ее территориальных подразделений и др. Ведомственный контроль за деятельностью входящих в их систему хозяйствующих субъектов осуществляют министерства, ведомства и другие органы государственного управления.

Кратко охарактеризуем некоторые специальные органы, выступающие в качестве субъектов государственного финансового контроля.

Счетная палата Российской Федерации– постоянно действующий орган, образуемый Федеральным собранием Российской Федерации и подотчетный ему. Правовой статус определен Федеральным законом от И января 1995 г. № 4-ФЗ «О Счетной палате Российской Федерации» (в ред. от 9 февраля 2009 г.). Основная задача Счетной палаты Российской Федерации заключается в контроле за исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов, а также в определении эффективности и целесообразности расходов государственных средств.

Министерство финансов Российской Федерацииконтролирует исполнение федерального бюджета и целевое использование средств, выделяемых из федерального бюджета предприятиям, организациям и учреждениям. Оно также осуществляет контроль за использованием средств государственных (федеральных) внебюджетных фондов.

В структуре министерства находится федеральное казначейство. На органы казначейства возложены задачи по управлению доходами и расходами федерального бюджета, регулированию финансовых отношений между федеральным бюджетом и государственными внебюджетными фондами и др. Для этого открываются счета казначейства в банках исходя из принципа единства кассы.

На ФИС возложены следующие обязанности: контроль за соблюдением законодательства о налогах и сборах, определение правильности исчисления налогов и других обязательных платежей, контроль полноты и своевременности их внесения в соответствующие бюджеты. Контроль проводится должностными лицами налоговых органов, таможенных органов, органов государственных внебюджетных фондов в пределах своей компетенции посредством налоговых проверок; получения объяснений налогоплательщиков, налоговых агентов и плательщиков сбора; проверки данных учета и отчетности; осмотра помещений и территорий, используемых для извлечения дохода; в других формах, предусмотренных НК.

Согласно законодательству налоговый контроль осуществляется в формах камеральной, выездной и встречной налоговых проверок. Процессуальные правила и условия проведения налоговых проверок закреплены в ст. 87–89 НК. Субъекты и объекты налоговых проверок многочисленны. К ним отнесены министерства, ведомства, государственные учреждения и организации; коммерческие предприятия и организации; совместные предприятия; негосударственные учреждения и организации; граждане России, иностранные граждане и лица без гражданства.

Читать дальшеИнтервал:

Закладка: