Валентин Меркулов - Мировой опыт ипотечного жилищного кредитования и перспективы его использования в России

- Название:Мировой опыт ипотечного жилищного кредитования и перспективы его использования в России

- Автор:

- Жанр:

- Издательство:Литагент Юридический центр

- Год:2003

- Город:Санкт-Петербург

- ISBN:5-94201-201-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Валентин Меркулов - Мировой опыт ипотечного жилищного кредитования и перспективы его использования в России краткое содержание

Детально рассматривая мировые системы ипотечного жилищного кредитования, автор анализирует практику регулирования исследуемых вопросов, показывает их исторические корни, определяет перспективы развития. Особое внимание уделяется сравнительному обзору законодательства России, США, Германии, других стран Европы, Америки и Азии, а также развивающемуся законодательству Единой Европы.

Анализ иностранного законодательства позволяет говорить о перспективах использования того или иного прогрессивного элемента зарубежного опыта в российских условиях. В результате автором выработан комплекс рекомендаций по нормативному закреплению и практической реализации ипотечного жилищного кредитования в России.

Содержащиеся в работе выводы могут быть использованы для совершенствования действующего законодательства, в правоприменительной, а также иной правореализационной деятельности, в процессе преподавания гражданского права, а также экономических дисциплин.

Для научных и практических работников, аспирантов и студентов юридических и экономических вузов и факультетов.

Мировой опыт ипотечного жилищного кредитования и перспективы его использования в России - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

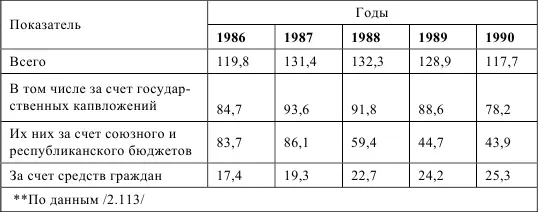

С началом горбачевских реформ динамика ввода жилья претерпела определенные изменения. После резкого увеличения в 1987 г. начался спад, который продолжается до сих пор. При этом доля государственного финансирования неуклонно уменьшалась (см. табл. 2.2).

Таблица 2.2

Ввод нового жилья в СССР в период 1986–1990 гг. (млн кв. метров общей площади) **

Кооперативное строительство

В период господства государственного жилищного строительства жилищно-строительные кооперативы стали своего рода островком рыночных отношений в жилищном секторе.

Жилищно-строительные кооперативы (ЖСК) появились сначала в Москве, а затем и в других городах СССР после принятия в 1958 г. Советом министров специального постановления о целесообразности создания ЖСК в целях ускорения темпов строительства жилья.

ЖСК действовали на основании устава (примерный устав был утвержден Совмином РСФСР 2 октября 1965 г.). Пай каждого члена ЖСК не мог быть меньше сметной стоимости отдельной квартиры, размер которой зависел от количества членов семьи пайщика, но не более 60 кв. м.

Кооперативы получали ссуды в Стройбанке в пределах 60 % от сметной стоимости жилого дома под 0,5 % годовых на срок 10–15 лет. Дом, построенный ЖСК, считался его собственностью, а эксплуатация дома осуществлялась за счет членов кооператива /2.163/.

В период перестройки условия кредитования ЖСК изменились. Банки, ранее кредитовавшие систему ЖСК – Промстройбанк и Жилсоцбанк, стали коммерческими. Кредитовать под низкий процент на долгий срок им стало невыгодно. Поэтому с 30 апреля 1990 г. кредитование кооперативов взял на себя Сбербанк РСФСР. Условия кредитования были следующие: срок – 25 лет, процентная ставка – 3 % годовых, размер кредита – 70 % от сметной стоимости строительства.

К началу 90-х гг. жилищно-строительные кооперативы составляли около 4 % жилищного фонда /2.164/.

Состояние жилищного фонда в предреформенный период

К 1990 г. жилищный фонд СССР составлял 4,6 млрд кв. м общей площади. В среднем на одного жителя приходилось 16 кв. м общей и 10,8 кв. м жилой площади /2.198/. При этом большая часть жилфонда СССР находилась в собственности государства, в то время как в развитых экономических странах государство владеет от 2 (США) до 38 (Швеция) процентами жилья (см. рис. 2.1) /2.137/.

Рис. 2.1. Доля городского жилищного фонда, находящегося в общественной собственности

Жилищный фонд России перед началом реформ составлял 2,48 млрд кв. метров, что равнялось приблизительно 20 % воспроизводимого недвижимого имущества Российской Федерации. Около 26 % жилищного фонда составляли односемейные дома, являющиеся личной собственностью отдельных семей. В городах их доля составляла 15 % жилищного фонда, а в сельской местности – 54 %.

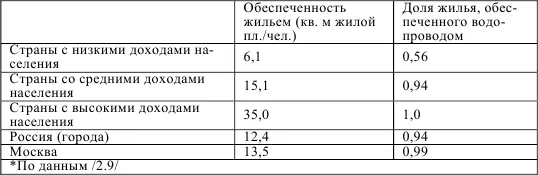

К началу рыночных реформ Россия занимала одно из последних мест среди промышленно развитых стран по уровню жилищной обеспеченности (см. табл. 2.3).

Таблица 2.3

Уровень развития жилищного фонда России в сравнении с другими странами *

Данные таблицы о наличии водопровода характеризуют лишь обобществленный жилищный фонд. В городах и поселках городского типа каждая пятая квартира не была оборудована центральным водоснабжением, канализацией, теплоснабжением. На селе этот показатель был намного выше.

На 1 января 1992 г. в коммунальных квартирах проживало более 5 млн человек, в общежитиях – 7 млн, в ветхих и аварийных домах и бараках – 2 млн. В очереди на квартиру стояло 20 % населения страны.

2.1.2. Возникновение рынка жилья в России

Предпосылки появления рынка жилья

В советский период не существовало основы для появления рынка жилья, потому что почти весь жилищный фонд был сосредоточен в руках одного собственника – государства. Советские законы (в частности, Гражданский кодекс РСФСР 1964 г.) регулировали отношения собственности на жилье лишь в части, касающейся индивидуальных жилых домов, устанавливая при этом довольно жесткие параметры как по размеру, так и по количеству строений, которые могли находиться в собственности одного лица или семьи. Так, у совместно проживающих супругов и их несовершеннолетних детей мог быть только один жилой дом (или часть его), принадлежащий на праве собственности одному из них или находящийся в их общей собственности. В многоквартирном доме жилищностроительного кооператива индивидуальных застройщиков совместно проживающие супруги и их несовершеннолетние дети могли иметь только одну квартиру. Предельный размер дома (квартиры) не должен был превышать 60 квадратных метров жилой площади.

При кооперативной форме собственности квартира считалась коллективной собственностью всех членов кооператива. До недавнего времени права любого члена кооператива ограничивались выплатой ему его паенакопления после выхода из кооператива. Права кооператива как коллектива также были ограничены. Членами кооператива могли стать только лица, имеющие менее установленной нормы жилой площади (8–9 кв. метров на человека). Месторасположение жилья, размер квартиры и проект, по которому строился дом, определялись нормативными документами местных органов власти и решениями администраций. Велись отдельные списки очередников для вступления в кооператив, и зачастую семьи одновременно стояли в списках на получение муниципального, ведомственного и кооперативного жилья. Объемы строительства определялись Госпланом СССР.

Необходимость проведения коренной жилищной реформы широко обсуждалась в СССР с первых лет проведения политических и экономических реформ при М. С. Горбачеве. В конце 1988 г. были предприняты первые шаги по приватизации кооперативного жилья: переданы права собственности на квартиры членам кооперативов, полностью выплатившим свою долю средств, взятых в кредит /1.30/. В исполнение мартовского постановления СМ СССР Госплан, Госстрой и Минфин СССР разработали «Порядок планирования и финансирования строительства и продажи кооперативных жилых домов», в котором, в частности, указывалось: «Жилищные кооперативы приобретают у предприятий, объединений, организаций и исполкомов местных Советов народных депутатов новые жилые дома по их сметной стоимости, определенной по ценам и нормам, установленным для государственного жилищного строительства, а капитально отремонтированные или реконструируемые жилые дома – по их балансовой (остаточной) стоимости».

Читать дальшеИнтервал:

Закладка: