Иван Соловьев - Государственные финансы: уголовно-правовая защита. Учебное пособие

- Название:Государственные финансы: уголовно-правовая защита. Учебное пособие

- Автор:

- Жанр:

- Издательство:Литагент Проспект (без drm)

- Год:2015

- ISBN:9785392202287

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Иван Соловьев - Государственные финансы: уголовно-правовая защита. Учебное пособие краткое содержание

Государственные финансы: уголовно-правовая защита. Учебное пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В то же время проводимая последовательная антикоррупционная политика приводит к тому, что все больше и больше желающих залезть в государственный карман выявляются и привлекаются к ответственности в соответствии с действующим законодательством. В связи с этим следует отметить, что в последнее время участились случаи привлечения организаторами преступных схем хищения бюджетных средств к соучастию в совершении преступлений третьих лиц за денежное вознаграждение в качестве «номинальных» директоров либо руководителей коммерческих организаций, через которые похищаются бюджетные средства. По условиям таких соглашений последние, в случае выявления преступной деятельности правоохранительными органами, дают признательные показания в совершении преступления, выгораживая истинных организаторов преступных схем. Помимо этого, формируются схемы хищения бюджетных средств путем завышения стоимости государственных контрактов с использованием подставных фирм-однодневок и дальнейшим выводом разницы в стоимости в низконалоговые юрисдикции с особым режимом обмена информацией о бенефициарах денежных средств и имущества.

Финансово-бюджетная сфера как объект криминологической охраны может быть охарактеризована с учетом следующих моментов. Во-первых, как нами уже обосновывалось, данная сфера является одним из наиболее склонных к коррупционным проявлениям секторов экономики. Во-вторых, условия возникновения и постоянного воспроизводства коррупционных схем в финансово-бюджетной сфере могут значительно отличаться и обладать определенной спецификой. Вследствие этого их выявление, систематизация и анализ характеризуются определенной сложностью. В-третьих, преступления в финансово-бюджетной сфере нередко оказываются связанными с организованной преступной деятельностью, что обусловливает особую изощренность в маскировке противоправных деяний под непреступные. Мимикрия преступных схем в сфере финансово-бюджетных правоотношений под гражданско-правовые является серьезной проблемой при уголовно-правовой квалификации данных деяний. Вышеизложенное свидетельствует о давно назревшей необходимости разработать комплекс специальных мер предупреждения таких преступлений, особенности которых определяются через коэффициенты, характеризующие состояние и динамику отдельных групп преступлений в финансово-бюджетной сфере.

Проводя анализ причин и условий преступности в финансово-бюджетной сфере, отметим следующее: по мнению А. В. Макарова (данный автор исследовал бюджетную преступность), решающее значение следует придавать причинам бюджетной преступности, формирующим корыстную мотивацию или (в редких случаях) иную личную заинтересованность, т. е. относящимся к внутреннему миру индивидуума.

Таким образом, к числу наиболее важных и сложных методологических положений следует отнести объяснение бюджетной преступности как продукта сложного взаимодействия личности и среды при значительном влиянии последней.

В криминогенной обстановке в сфере бюджетных правоотношений преобладает система условий экономического и финансового содержания. Именно эта группа условий оказывает основное, среди прочих условий, влияние на бюджетную преступность, способствуя формированию корыстной мотивации совершения преступлений в рассматриваемой сфере 2.

Кроме того, в причинном комплексе преступности в финансово-бюджетной сфере выделим несколько содержательных блоков: экономический, правовой, социальный. Также отметим, что причинный комплекс преступности в данной сфере представляет собой сочетание детерминант преступности против государственной власти, а также экономической и коррупционной преступности.

Среди экономических причин преступности в указанной сфере следует отметить: резкое снижение возможностей по пополнению оборотных средств и кредитованию хозяйствующих субъектов в связи с внешнеполитическими и внутриэкономическими факторами, искусственное завышение цен на поставляемые по государственным контрактам товары (работы, услуги), возникшее вследствие аффилированности должностных лиц государственных учреждений, государственных корпораций и казенных предприятий с поставщиками, размещение крупных государственных заказов без конкурсов или электронных аукционов – через договор с единственным поставщиком 3и др.

Среди правовых причин отметим: пробелы в отраслевом финансовом и бюджетном законодательстве; пробелы в уголовном законодательстве; повышенный уровень сложности применения финансово-бюджетного законодательства; необходимость принятия подзаконных актов, развивающих положения федерального законодательства, отставание темпов ведомственного нормотворчества от темпов законодательной деятельности либо частичное противоречие их друг другу.

Среди социальных причин: недостаточное участие институтов гражданского общества в защите финансово-бюджетной системы, социальное неравенство и институционализация коррупционных отношений. Условиями, воздействующими на причины преступности в финансово-бюджетной сфере, являются отсутствие скоординированной эффективной деятельности правоохранительных и контрольных органов, отсутствие индивидуальной профилактики и применения специальных мер реагирования в адрес соответствующих субъектов, взаимодействующих в финансово-бюджетной сфере с органами исполнительной, судебной и законодательной власти, длительный период расследования и судебного разбирательства по делам данной категории.

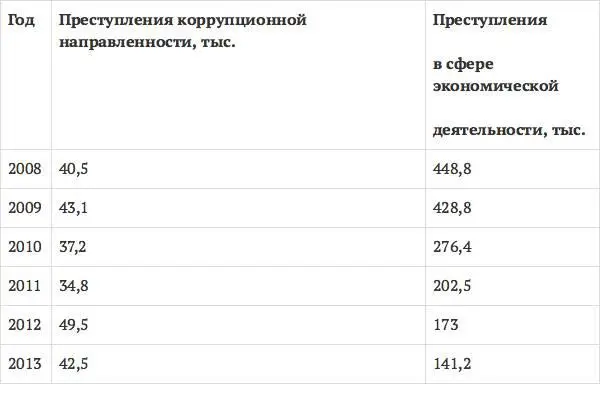

Статистические данные

Статистическая выборка преступлений в сфере экономической деятельности и коррупционной направленности для проведения анализа уровня финансово-бюджетной преступности объясняется тем, что преступления коррупционной направленности, помимо того, что во многом отражают мотивацию финансово-бюджетной преступности, входят в гл. 30 УК РФ («Преступления против государственной власти, интересов государственной службы и службы в органах местного самоуправления») наряду с целым рядом норм, которые чаще всего встречаются в уголовных делах, связанных с посягательствами на бюджетную систему государства (ст. 285, 285.1, 285.2, 286).

Приведенные выше данные говорят о поступательном снижении количества зарегистрированных преступлений, однако это не может быть однозначно истолковано как следствие активизации противодействия коррупции, привлечения внимания к преступным схемам, используемым в сфере финансово-бюджетных правоотношений, либо общего усиления борьбы с преступностью.

Читать дальшеИнтервал:

Закладка: