Александр Молотников - Правовое регулирование рынка ценных бумаг. Учебное пособие

- Название:Правовое регулирование рынка ценных бумаг. Учебное пособие

- Автор:

- Жанр:

- Издательство:Литагент Стартап

- Год:2013

- Город:Москва

- ISBN:978-5-9904334-3-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Александр Молотников - Правовое регулирование рынка ценных бумаг. Учебное пособие краткое содержание

Учебное пособие предназначено для практикующих юристов, преподавателей, студентов, магистрантов и аспирантов юридических факультетов высших учебных заведений и всех интересующихся проблематикой рынка ценных бумаг.

Правовое регулирование рынка ценных бумаг. Учебное пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Участники рынка были вынуждены искать выход из сложившейся ситуации с запретом совершения сделок с акциями, не принадлежавшими им на момент заключения договора. Участники споров, возникавших из подобных сделок, не могли рассчитывать на судебную защиту, ведь они провозглашались судами недействительными. Это привело к необходимости создания альтернативных механизмов разрешения конфликтов на рынке ценных бумаг.

Одним из способов разрешения подобных конфликтов стало появление особых торговых клубов ( collegies ), которые специально создавались единоличными или коллегиальными органами для совершения сделок с ценными бумагами (например, клуб Collegie vande Actionisten). В качестве санкций применялись как штрафы, так и запрет на участие в торговых сессиях клуба [110] Petram L. 0. The world's first stock exchange. P. 110–112.

.

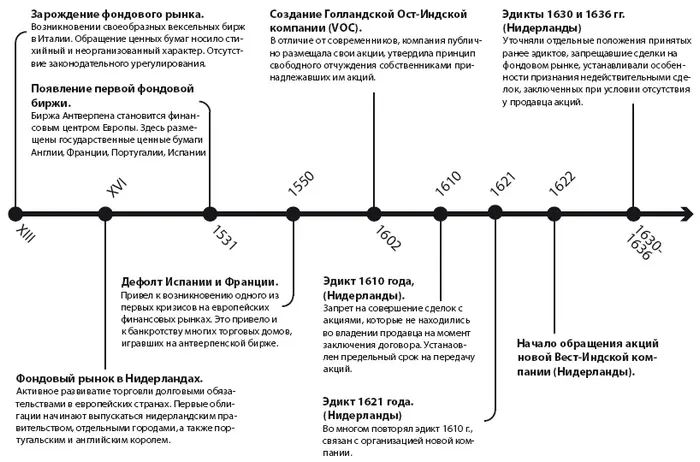

Таким образом, именно в Голландии происходит возникновение фондового рынка, характеризующегося наличием большого разнообразия объектов инвестирования, определенной инфраструктуры (в том числе отдельное здание биржи), высоким уровнем развития отношений между участниками рынка.

Зарождение фондового рынка и появление нормативной основы его функционирования.

2.2. Развитие правового регулирования фондового рынка в XVIII–XIX веках

Бесполезность этих законов (о запрете срочных сделок), по справедливому замечанию проф. Гаттенбергера, ясно свидетельствует, что никакие законы не могут иметь значения, если противоречат действительности, и что никакое правительство не в состоянии переделать общественных явлений, если эти явления коренятся в глубине общественной организации.

Нисселович Л. Н. О биржах, биржевых установлениях и мерах ограничения биржевой игры, 1879В XVIII веке в Европе постепенно начинают развиваться иные торговые площадки, помимо Амстердама, например, в Лондоне.

В Англии корпоративная форма получила развитие вместе с созданием на основе Королевской Хартии в 1600 году Английской Ост-Индской компании (EIC). Как отмечает Рон Харрис, вновь созданная компания, помимо статуса отдельного юридического лица, приобрела возможность выступать истцом и ответчиком в суде, иметь в собственности и отчуждать земельные участки. Также компания обладала своей собственной печатью. Структура управления компанией состояла из Управляющего (Governor), Общего Собрания (General Court) и Собрания Директоров (Court of Directors). Принцип ограниченной ответственности членов по обязательствам компании закреплен не был [111] Harris Ron. The Formation of the East India Company as a Cooperation-Enhancing Institution. 2006. P. 24.

.

Немаловажная деталь: членами компании были не только купцы, но и иные лица, представлявшие различные слои общества (Лорд-Мэр, бакалейщики, нотариусы, скорняки и т. д.) [112] Ibid. P.41.

.

Постепенно акционерные компании стали создаваться не только в сфере морской торговли, но и в иных отраслях, требовавших привлечения значительных денежных средств.

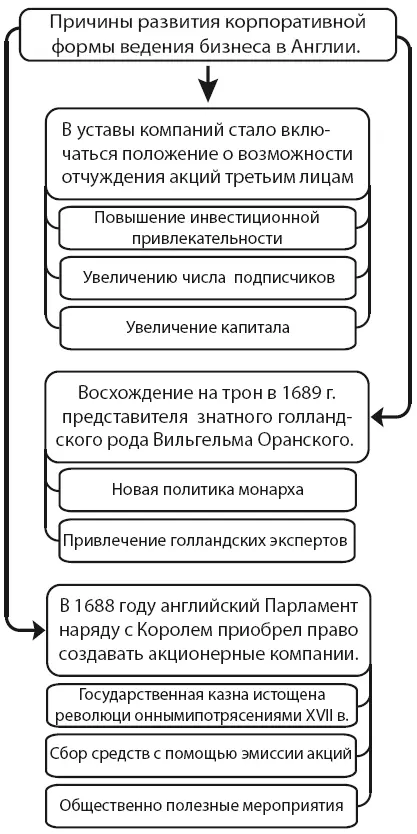

На последующее развитие корпоративной формы ведения бизнесаво многом повлияли три события.

Во-первых, в уставы компаний стало включаться положение о возможности отчуждения акций третьим лицам, что повышало их инвестиционную привлекательность и вело к значительному увеличению числа подписчиков и, следовательно, капитала компаний.

Во-вторых, как отмечает Филипп Липтон, в 1688 году английский Парламент наряду с Королем приобрел право создавать акционерные компании. Государственная казна, истощенная революционными потрясениями середины XVII века, не справлялась с финансированием публичных проектов, поэтому решение проблемы лежало в создании акционерных компаний, которые, предварительно собрав средства с помощью эмиссии акций, занимались строительством дорог, улучшением речной навигации и прочими общественно полезными мероприятиями [113] Lipton Р. The Evolution of the Joint Stock Company to 1800: A Study of Institutional Change [Electronic resource]/Monash Univ. Dep. of Business Law & Taxation//Monash Univ. Dep. of Business Law & Taxation Legal Studies Research Paper Ser. No. 19. 2009. C. 15. URL: http://ssrn.com/abstract=1413502.

.

В-третьих, скорее всего, на дальнейшее развитие фондового рынка в Англии повлияло восхождение на трон в 1689 году представителя знатного голландского рода Вильгельма Оранского. Очевидно, политика нового монарха и прибывшие вместе с ним голландские эксперты оказали позитивное влияние на развитие фондового рынка в Великобритании.

К концу XVII века английский фондовый рынок характеризовался следующими чертами:

1. Отсутствие единого нормативного регулирования (наличие разрозненных уставов корпораций, утверждаемых Королем или Парламентом, а также судебных прецедентов).

Ситуация с отсутствием единого регулирования вполне соответствовала общеевропейской практике, однако с учетом значения прецедентов в английской правовой системе именно им суждено было стать основным регулятивным механизмом фондового рынка.

2. Торговые площадки ценными бумагами складывались стихийно, вне биржевой системы.

Первоначально торговля ценными бумагами в Англии осуществлялась совместно с товарными активами в здании общей товарной Королевской биржи (Royal Exchange). Эта биржа была основана в 1567 году в Лондоне. В 1698 году торговцы покинули Royal Exchange и заняли свободные места на Change Alley и в расположенных в этом районе кофейнях.

3. Постепенное расширение размещения акций среди неограниченного круга инвесторов.

Дальнейшее развитие фондового рынка в Англии, как правило, связывают с первым широкомасштабным размещением акций – имеется в виду эмиссия, осуществленная в ходе создания Банка Англии в 1694 году [114] Michie R. С. The global securities market: a history. P. 28–29.

. Причина повышенного интереса к акциям банка заключалась в том, что средства, собранные в ходе размещения ценных бумаг, передавались государству под 8 % годовых. Акции банка пользовались огромным спросом: средства инвестировали более полутора тысяч человек. Успех первоначального размещения акций среди неограниченного круга лиц привел к стремительному росту эмиссий других компаний и, следовательно, к развитию английского фондового рынка.

К концу 1695 года на рынке торговались не только государственные обязательства, но и акции более 150 частных корпораций (все ценные бумаги назывались stocks) [115] Banner S. Op. cit. P. 24.

.

4. Концентрация активности на фондовом рынке преимущественно в Лондоне.

В отличие от Голландии, где активную роль на фондовом рынке играли участники из различных регионов страны, в Англии торговля ценными бумагами концентрировалась в Лондоне. Наглядный пример: из 500 первоначальных подписчиков на акции Банка Англии около 450 проживало в Лондоне [116] Michie R. C. The London Stock Exchange: A History. Oxford, 1999. P. 16.

!

Интервал:

Закладка: