СССР Внутренний Предиктор - Мертвая Вода Том 2

- Название:Мертвая Вода Том 2

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

СССР Внутренний Предиктор - Мертвая Вода Том 2 краткое содержание

Мертвая Вода Том 2 - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

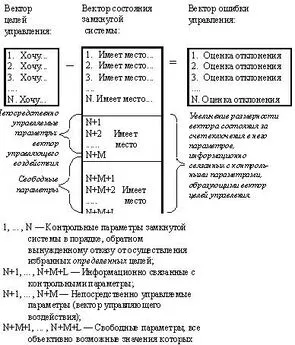

При этом следует иметь в виду: прейскурант - атрибут финансово-экономической деятельности общества, и в ней - в виде прейскуранта и его компонент - отражены ошибки общественного управления, свершающиеся не только в финансово-экономической деятельности, но и во всех прочих областях жизни общества.

Это - специальное предостережение для намеревающихся сказанное вульгаризировать и осмеять. И даже, если кому-то не нравится признание прейскуранта вектором ошибки, то он изойдет в шизофрению в попытке определить иной объективно складывающийся и измеримый вектор ошибки по отношению к процессам самоуправления во многоотраслевых производственно-потребительских системах.

Возможно, что такая интерпретация теории двойственности линейного программирования покажется кому-то бредом, посягательством на каноны абстрактной математики. Но с нашей точки зрения, говорить об управлении и саморегуляции в народном хозяйстве и избегать при этом определённости в отношении избрания вектора целей и вектора ошибки управления - действительно либо патологический бред, либо наглое невежество, которыми прикрывается обыкновенный цинизм паразитов на чужом труде.

Это так, поскольку в общественном самоуправлении все люди имеют какие-то цели и в чём-то ошибаются, вследствие чего в коллективном безсознательном и коллективном сознательном всегда объективно присутствуют некие вектора целей общества в целом и его подмножеств, а в жизни всегда объективно имеет место некий вектор ошибки общественного самоуправления. Поскольку самоуправление ограниченных систем всегда протекает в объемлющих их процессах, то по отношению к ним вектор ошибки вложенного самоуправления - объективен. Соответственно, те, кто допускает в самоуправлении объективную возрастающую ошибку, объективно обречены погибнуть под её бременем, если сами они не одумаются заблаговременно.

Но кроме того, не существует никаких формально математических причин, чтобы в макроэкономических интерпретациях приведённых положений теории двойственности линейного программирования ограничивать себя строгим выполнением только некоторых, а не всего множества неравенств в задаче ЛП-П, а в задачу ЛП-Р вводить какие-то “теневые” ценоподобные переменные вместо того, чтобы найти применение реальным ценам рынка в парной задаче продуктообмена и рентабельности , объединяющей прямую и двойственную изолированные, но взаимно связанные задачи линейного программирования.

И коли уже более 40 лет переменные прямой задачи общепризнанно интерпретируются как валовые объёмы (производства в задаче ЛП-П вектор X K ), а переменные двойственной задачи как цены (в задаче ЛП-Р образующие в совокупности вектор P ), то нет никаких РАЗУМНЫХ причин, кроме нравственно обусловленных мировоззренческих и психиатрических комплексов, чтобы не соотнести одно с другим и не назвать прейскурант внутреннего рынка многоотраслевой производственно-потребительской системы на продукцию и услуги личного, семейного и общественного в целом внепроизводственного потребления - вектором ошибки управления ею.

С точки зрения теории управления все без изключения человеческие действия целесообразны и отвечают целям либо самого человека, либо тех, кто употребляет пирамиду непонимания и пирамиду осознанного знания в своекорыстных целях, занимая более высокий ступени в её иерархии. Каждый в толпо-“элитарном” обществе в меру понимания работает на себя, а в меру непонимания - на тех, кто понимает больше в том, как из чужого труда извлечь свою корысть в земной жизни . Соответственно, возражения против принятия внутреннего прейскуранта в качестве финансово-экономического выражения вектора ошибки самоуправления обществом, есть осознанное или бездумное стремление поддерживать устойчивым ошибочное управление с заведомо не нулевыми ошибками.

То есть возражения против признания прейскуранта вектором ошибки, относятся уже не к теоретизированию на темы экономики, а к практической психиатрии и криминалистике, поскольку они - следствие злонравия и слабоумия, ограничивающего эффективность деятельности злонравных в обществе.

Интеллект злого гения сидит в клетке, созданной его злонравием: хотя при этом он может неоспоримо блистать, но всё же - блистает он из клетки . Объяснение дано в Коране (8:29): Бог даёт каждому человеку непосредственно по его благоговению перед Ним способность Различать разнокачественности в событиях, протекающих в Мироздании. И никакая отсебятина, превознесшаяся в гордыне, не способна овладеть Различением-способностью, если оно не дано Свыше. Интеллект обрабатывает только ту информацию, которая выявлена человеком в Различении. Если не дано Свыше Различения, то интеллект обречён на ограниченность и бег за собственной тенью. И потому НЕ-Различение - клетка для интеллекта злонравного человека, лишающая его полноты выбора путей в будущее; лишающая его возможности получать новую информацию. За примерами далеко ходить не надо.

В современной цивилизации РАЗПУЩЕННОСТЬ невольников греха в их следовании пороку, свойственно называть свободой личности , в том числе и интеллектуальной свободой, хотя это - одна из худших форм тирании. И этот безсознательный психиатрический комплекс жажды тирании, жажды рабовладеть находит своё выражение в экономической литературе подневольных сионо-паразитизму стран. Обратимся к книге Роберта Н. Антони, профессора Школы бизнеса Гарвардского университета “Основы бухгалтерского учёта” (1-е русское издание, пер. Б.Херсонского, М.Шнейдеман - фамилии говорят о себе):

«1-10 (…) работники этой кампании, вероятно, её наиболее ценный ресурс, тем не менее они… (являются / не являются) ресурсом, подлежащим бухгалтерскому учёту. Подчеркните правильный ответ». - Раз.

«2-27. С точки зрения бухгалтерского учёта, работники предприятия не могут быть отнесены к его средствам, поскольку предприятие не владеет ими». - Два.

То есть в курсе неоднократно обращается внимание на юридическую проблематику учёта или не учёта невольников в качестве “основных фондов” предприятия. Обращать внимание на недопустимость такого учёта в условиях отмены рабства де-юре имеет смысл только, если рабовладение по-прежнему существует де-факто , вследствие чего учеников школы бизнеса, несущих в себе по-прежнему жажду рабовладеть приходится систематически одергивать: «Рабство де-юре отменено. Невольников де-факто на баланс предприятия де-юре ставить нельзя». Прямо ничего такого профессор-невольник заявить слушателям не может, поэтому приходится излагать по существу то же самое, но иносказательно и в умолчаниях.

Читать дальшеИнтервал:

Закладка: