Ольга Савельева - Management по-русски. Технология эффективного управления в малом бизнесе

- Название:Management по-русски. Технология эффективного управления в малом бизнесе

- Автор:

- Жанр:

- Издательство:Информреклама

- Год:2013

- Город:Уфа

- ISBN:978-5-904555-51-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Савельева - Management по-русски. Технология эффективного управления в малом бизнесе краткое содержание

Авторы книги Ольга Савельева и Владимир Данилов – владельцы и руководители консалтинговой фирмы «Инсайт», образованной в 1999 году. На основании многолетнего опыта работы в консалтинге ими была сформирована методика эффективного управления предприятиями малого бизнеса, изложенная в данной книге.

Management по-русски. Технология эффективного управления в малом бизнесе - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

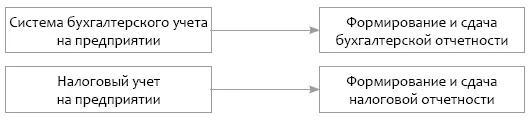

Для целей организационного проектирования необходимо учитывать, что главный бухгалтер несет ответственность за ведениебухгалтерского учета, тогда как за организациюбухгалтерского учета несет ответственность руководитель.

Дело в том, что любой учет в организации – это следствие наличия формализованных бизнес-процессов, которые организует и внедряет руководитель организации. Более подробно об этом – в соответствующих разделах нашей книги.

Главный бухгалтер и сотрудники бухгалтерии на основании первичных документов отражают в бухгалтерском учете все проведенные операции за некоторый (уже прошедший) период.

Другими словами, бухгалтерия не влияет на формирование финансового результата – она только лишь постфактум отражает движение денег и товарно-материальных ценностей, тогда как задача финансового директора / заместителя по экономике управлять процессом, определяя целесообразность сроков и размеров тех или иных операций и получать запланированный результат.

Если проще, то бухгалтерия – это статисты, которые обрабатывают первичные документы и вносят данные в автоматизированную систему, экономисты формируют планы (бюджет) и отчеты об их выполнении, а финансисты управляют денежными потоками.

В небольших фирмах все три функции бывают объединены и вменены в обязанность главному бухгалтеру, поэтому очень часто экономический блок не получает должного развития.

Причина проблемы – совмещение противоположных функций: бухгалтерский учет – это анализ «прошлого», того, что уже произошло, экономика – это планирование/моделирование будущего, управление финансами – «настоящее» и «будущее» фирмы. В одном человеке редко совмещаются такие разнонаправленные способности.

Кроме того, бухгалтерский учет для главного бухгалтера и директора всегда является приоритетным, поскольку жестко регламентирован внешними контролирующими органами (ФНС, ПФ, управлением статистики и т. п.).

«Экономика» фирмы обычно существует по остаточному принципу.

Мы рекомендуем разделять функции бухгалтерского учета и экономики.

Для устранения конфликтных ситуаций главного бухгалтера целесообразно подчинить финансовому директору/заместителю по экономике. Такое вертикальное подчинение позволит решать все вопросы в рамках одной службы, а не выносить спорные вопросы на решение директора, как в случае равных по статусу главного бухгалтера и финансового директора.

Виды учета

На практике имеют значение следующие виды учета:

1. Бухгалтерский.

2. Налоговый.

3. Управленческий.

Кроме указанных выше, выделяют складской учет, производственный, кадровый, учет военнообязанных и т. п. Некоторые из видов учета входят в понятие «управленческий учет» (производственный, складской), другие самостоятельные (кадровый).

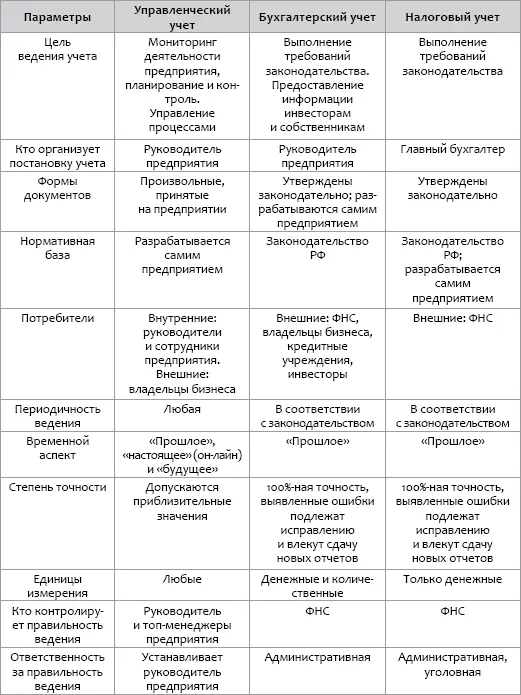

Таблица 3

Сравнительная таблица видов учета на предприятии

Управленческий учет

Невозможно управлять тем, что нельзя измерить.

Бизнес-поговоркаУправленческий учет мы относим к разделу «Организация», поскольку считаем этот блок основополагающим для эффективного управления.

Для принятия управленческих решений необходимо иметь информацию о состоянии дел. Такую информацию позволяет получать управленческий учет.

Бухгалтерский и налоговый учет в данной работе не рассматриваем – они ориентированы на внешних пользователей, регулируются законодательно, требования известны и их ведение контролируется компетентными органами.

Управленческий учет индивидуален для каждого предприятия, его постановка осуществляется самостоятельно, учитывает специфику бизнеса, запросы руководителей и собственников фирмы.

Можно ли обойтись без управленческого учета? Если юридическое лицо одно, в фирме всего 2–3 человека, то, пожалуй, да. Управленческий учет они могут держать и в голове.

Если юридических лиц больше одного, численность сотрудников более двадцати человек и у вас нет управленческого учета, то можно смело утверждать – вы не имеете достоверной информации о ситуации в вашем бизнесе.

Управленческий учет «снимает показания» с действующих бизнес-процессов фирмы, поэтому дает возможность осуществлять полный контроль за деятельностью.

Некоторые функции управленческого учета:

1. Сбор и анализ информации о доходах (выручке) отдельных подразделений.

2. Детальная аналитика затрат подразделений.

3. Контроль доходности подразделений, отдельных групп товаров/ услуг и т. п.

4. Бюджетирование (см. соответствующую главу).

5. Управление товарными запасами: резервирование товаров, контроль лимитов, обеспечение бесперебойных поставок.

6. Производственный учет: контроль движения материалов, создание резервов, детальная аналитика материалов и полуфабрикатов в местах хранения и т. п.

7. Сбор и анализ информации о покупателях (клиентах, заказчиках): динамика отгрузок, товарные предпочтения и т. п.

8. Сбор и анализ информации о поставщиках: ассортиментные перечни, условия работы, прайс-листы и т. п.

9. Сбор и анализ информации о конкурентах.

Объем управленческого учета ограничен только лишь спросом на информацию внутри фирмы, стоимостью получения необходимой информации и финансовыми возможностями самой фирмы.

Как посчитать прибыль, или Экономика – это вам не финансы!

Очень часто предприниматели не видят разницы между экономическими показателями и движением денег (финансовыми).

На самом деле это две самостоятельные области.

Многие руководители бизнеса искренне считают, что если за месяц поступило много денег, то все хорошо и даже считают прибыль как остаток денежных средств на расчетном счете. Это в корне неверно.

Деньги могут быть чужие: кредиты, займы и т. п. Даже если все деньги поступили от покупателей, то и это еще не означает, что «все хорошо».

Казалось бы, простой вопрос – как посчитать экономический результат деятельности фирмы?

Если у вас только одно юридическое лицо на обычной системе налогообложения – нужно изучить форму № 2 и ситуация, в целом, станет понятной. Во всех остальных случаях возникает необходимость ведения управленческого учета.

Поскольку управленческий учет, в отличие от бухгалтерского, не регламентирован законодательно, то каждая фирма заводит его по-своему. Нередко в результате рождаются настоящие финансовые казусы.

Читать дальшеИнтервал:

Закладка: