Тимур Беликов - Минные поля проектного финансирования. Пособие по выживанию для кредитных работников и инвесторов

- Название:Минные поля проектного финансирования. Пособие по выживанию для кредитных работников и инвесторов

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2009

- Город:Москва

- ISBN:978-5-9614-1050-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Тимур Беликов - Минные поля проектного финансирования. Пособие по выживанию для кредитных работников и инвесторов краткое содержание

Минные поля проектного финансирования. Пособие по выживанию для кредитных работников и инвесторов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

При этом идеальный инициатор проекта с точки зрения банка должен иметь возможность:

– предоставить ликвидные залоги сразу и на всю сумму кредита;

– погасить кредит за счет прибыли от текущей деятельности заемщика и поручителей в случае неудачи проекта в изначально планируемые сроки;

– вложить не менее 30–40 % собственных средств в проект до начала кредитного финансирования;

– иметь опытную команду проекта.

Даже близкие к идеальным параметры инициаторов проектов не позволяют полностью отказаться от анализа самих проектных рисков, так как:

– степень платежеспособности заемщика и поручителей может со временем измениться (вспомним финансовый кризис или холдинги с высокой инвестиционной активностью);

– при проведении процедур банкротства банки, как показывает практика, возвращают за счет реализации залога только часть основного долга;

– и главное, инициаторов проектов, удовлетворяющих идеальным параметрам, уже либо не осталось, либо за ними стоит очередь из банков (как минимум так было до начала финансового кризиса).

Кроме того, как известно, принятие решения об инвестировании средств определяется соотношением риска и ожидаемой доходности. Для многих российских коммерческих банков ожидаемая доходность (процентная ставка по долгосрочному кредиту) является скорее константой, чем переменной, так как обычно варьируется в пределах 2–3 % в зависимости от качества инициаторов и качества проекта. Таким образом, основной способ существенного повышения привлекательности участия для большинства банков в проекте при наличии качественных инициаторов – это предельная минимизация уровня проектных рисков.

4. Три способа работы с рисками

Существует три основных способа работы с рисками.

Минимизация риска

В качестве основных способов минимизации рисков кредитования банк обычно использует поручительства и залоги третьих лиц, страхование имущества проекта и залогов третьих лиц, хеджирование валютных, процентных рисков, цен на биржевые товары на рынке срочных контрактов, использование гарантий возврата аванса, предварительных договоров на сбыт продукции проекта, гарантий исполнения обязательств по контракту, аккредитивных форм расчета и т. д. Существует достаточно широкий спектр инструментов снижения рисков кредитования путем проведения анализа рисков каждого конкретного проекта и разработки вариантов их минимизации.

Чтобы дать вам первоначальное представление о возможных способах минимизации рисков, приведу три примера передачи рисков от заемщика другим участникам проекта:

• работая с факторинговой компанией на условиях «без регресса», можно передать риски товарного кредитования покупателей на факторинговую компанию;

• включив в контракт на поставку оборудования условия buy back (т. е. гарантии обратного выкупа с дисконтом), можно передать часть проектных рисков компании – поставщику оборудования и т. д.;

• генеральный подрядчик может зафиксировать стоимость строительно-монтажных работ и взять риск дальнейшего увеличения стоимости строительства на себя (а рост затрат на строительство почти всегда происходил при длительной инвестиционной фазе и высоких темпах роста цен на стройматериалы в последние годы – кризис в расчет не берем).

Подробно способы минимизации различных проектных рисков будут рассмотрены в разделе «Анализ и минимизация рисков инвестиционных проектов».

Принятие риска

Принятие риска подразумевает наличие экономической возможности у заемщика и компаний-поручителей не допустить дефолта и своевременно погасить кредит в случае реализации одного или нескольких незакрытых проектных рисков.

Например, если компания, имеющая годовую чистую прибыль в размере $10 млн в год и не имеющая инвестиционного долга, хочет привлечь инвестиционный кредит на 5 лет (на срок полной окупаемости) в размере $5 млн, то, даже если проект окажется провальным, заемщик сможет своевременно погасить кредит за счет прибыли от текущей деятельности (т. е. без учета доходов от нового проекта). В этом случае уместно говорить о том, что компания может взять проектные риски на себя. Тем не менее в моей практике попадались клиенты, которые заявляли о том, что они берут на себя все проектные риски, не имея при этом такой экономической возможности. Банковские специалисты просто обязаны подробно проанализировать все существенные риски проекта и разработать варианты их минимизации, невзирая на возражения клиента о «горящих» платежах по контрактам, об остановке реализации проекта и тому подобные аргументы.

Избегание риска

Данный вариант работы с рисками обычно используется тогда, когда не может быть найден приемлемый вариант минимизации существенных для проекта рисков до приемлемого уровня.

Избежать отдельных проектных рисков можно путем отказа работать с контрагентами по проекту на слишком рискованных условиях. Например, если поставщик оборудования требует 100 %-ной предоплаты за оборудование, отказывается использовать аккредитивную схему расчетов, предоставить гарантию исполнения обязательств по контракту и т. д., то целесообразнее избегать риска работы с данным поставщиком и найти альтернативного.

При этом стоит помнить, что банк всегда может избежать риска путем отказа в предоставлении финансирования.

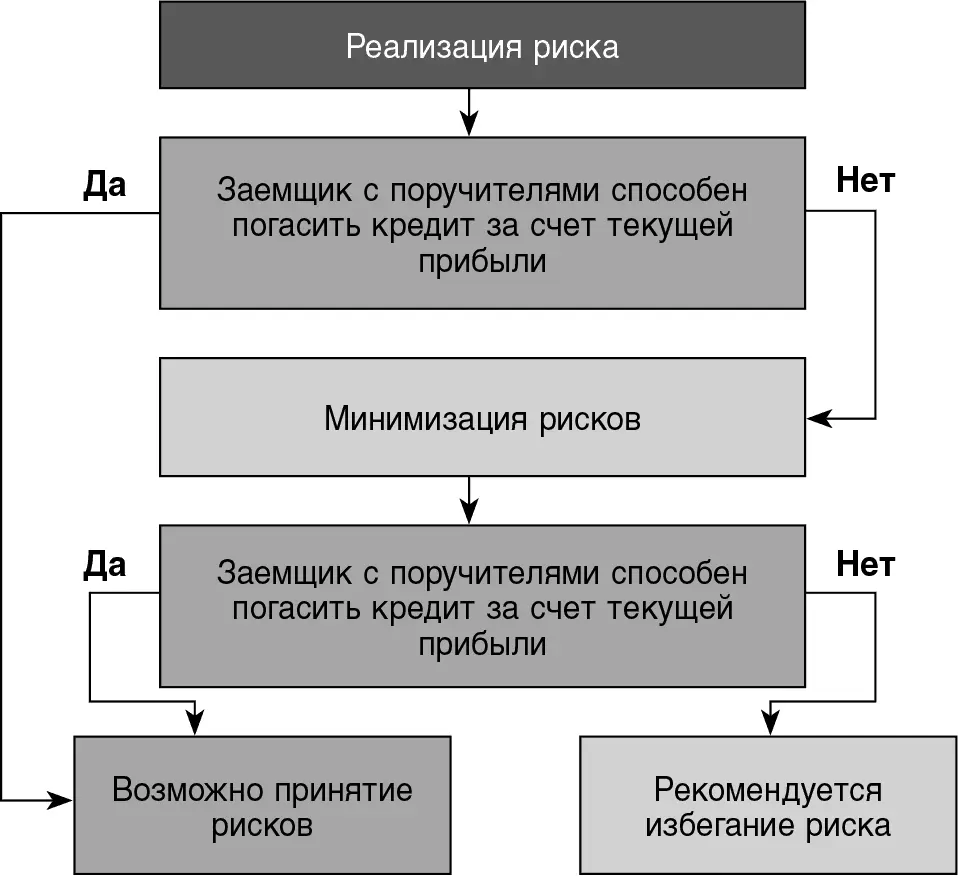

5. Первичный алгоритм принятия решения о финансировании проекта

Упрощенно алгоритм принятия банком решения о финансировании проекта можно описать в виде следующей блок-схемы:

Данный алгоритм применяется к каждому из существенных для проекта рисков, описанных в данной книге. Если в результате проведенного анализа наиболее существенные риски проекта удается минимизировать до приемлемого уровня, банк может принять решение о целесообразности финансирования такого проекта. Дальше встает вопрос о правильном ценообразовании.

6. Дополнительная доходность

Банки нередко в своей практике сталкиваются с качественно проработанными проектами [3]в инвестиционно привлекательной отрасли. Как правило, такие проекты инициируются опытными топ-менеджерами профильных компаний (часто вместе со своей командой), желающими построить собственный бизнес. Основная проблема таких инициаторов – дефицит собственных средств, которые можно направить на финансирование проекта, отсутствие дополнительных залогов и нередко понятных источников уплаты процентов на инвестиционной фазе проекта. Часто они могут вложить не более 10–15 % от требуемой суммы. Тем не менее при совпадении трех составляющих (высокое качество проработки проекта, сильная команда и инвестиционно привлекательный рынок) банк может компенсировать дополнительные риски участия в таком проекте получением возможности заработать на росте рыночной капитализации такой компании.

Читать дальшеИнтервал:

Закладка: