Эндрю Романс - Настольная книга венчурного предпринимателя. Секреты лидеров стартапов

- Название:Настольная книга венчурного предпринимателя. Секреты лидеров стартапов

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2015

- Город:Москва

- ISBN:978-5-9614-4971-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Эндрю Романс - Настольная книга венчурного предпринимателя. Секреты лидеров стартапов краткое содержание

Настольная книга венчурного предпринимателя. Секреты лидеров стартапов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

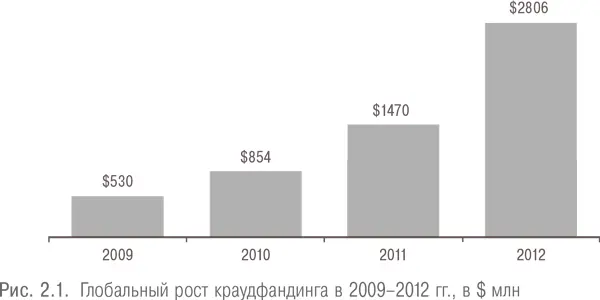

Краудфандинг долевого участия — это лишь небольшой кусочек более масштабной картины. Краудфандинг на основе вознаграждения — еще меньшая ее часть. Примерно половина краудфандинга — это привлечение пожертвований, а еще 40 % приходится на кредитование. На рис. 2.2 представлены объемы финансирования по категориям.

Если в 2011 г. через краудфандинг было привлечено более $1,5 млрд, то, как ожидается, в 2012 г. этот показатель должен удвоиться. Как отдельно взятая платформа Indiegogo профинансировала более 60 000 проектов. Хотя на инвестиционный краудфандинг все еще приходится ничтожно малая часть пирога, его потенциал огромен.

Например, Фред Уилсон из Union Square Ventures отмечает, что если каждая американская семья решит направить всего лишь 1 % своих инвестиций в краудфандинг, то это привлечет $300 млрд в венчурные активы и сметет венчурных инвесторов. Это говорит о том, что краудфандинг потенциально является фактором, изменяющим правила игры. На мой взгляд, венчурным инвесторам не следует опасаться этого, а нужно просто играть на тренде. Венчурные инвесторы могли бы вкладывать в новое дело 10 % рискового капитала, 90 % оставлять на долю краудфандинговой толпы. Венчурным инвесторам должно также хватить ума отслеживать законодателей трендов, поднимающихся на вершину краудфандинговых платформ, как показатель одобрения пользователями. Тогда, как только компания созреет для венчурного финансирования, превышающего $5 млн, венчурный инвестор уже будет наготове. При таком подходе тот факт, что известный венчурный инвестор возглавляет сделку, придаст толпе уверенность, и она будет следовать за ним в краудфандинговом/ангельском раунде финансирования. Это хорошо и для предпринимателей, и для венчурных инвесторов, и для ангелов.

На фоне быстрого изменения правил игры в последние месяцы появилось несколько сотен краудфандинговых платформ на основе вознаграждения в ожидании результатов принятия закона о стимулировании создания стартапов. Отдельно от инвестиционного краудфандинга стали проводиться кампании вроде той, что организовала Crowdfunder, где инвестор получает осязаемый предмет или услугу в обмен на свои средства. Например, если ваш стартап намеревается привлечь $500 000 для производства какой-нибудь потрясающей новой штучки, то вы размещаете ее описание и видеоролик на Crowdfunder. Если достаточно народу пожелает купить ваш продукт (обещанное вознаграждение) и наберется достаточная сумма, то деньги переводятся стартапу. Новая компания организует производство обещанного продукта и рассылает его в качестве вознаграждения.

Kickstarter была создана в 2009 г. и демонстрировала хороший рост. Ей удалось привлечь $380 млн для 70 000 проектов, при этом ее проекты в 43 % случаев добивались цели и получали необходимое финансирование. Объем денежных средств, доверенных Kickstarter, вырос в первые месяцы 2012 г. с $4 млн в январе до $5 млн в феврале и до $7 млн в марте. Indiegogo как отдельная платформа финансирует более 60 000 проектов.

Если не брать в расчет краудфандинг на основе вознаграждения, то положения закона о стимулировании создания стартапов, относящиеся к инвестиционному краудфандингу, внедряются медленно. И все-таки несколько ключевых нововведений изменили архаичные законы, которые ограничивали предпринимателей в выборе способов привлечения финансирования. Раньше, например, незаконным было слишком широкое привлечение инвесторов к ангельскому или венчурному раунду финансирования (иногда называемому «предложением в соответствии с правилом 506» или «предложением в соответствии с правилом D»), поскольку это требовало регистрации предложения в SEC, что влекло за собой значительные издержки. Я вспоминаю участие в инвестиционных событиях в Нью-Йорке много лет назад, когда организаторы строго запрещали нам обращаться за финансированием к кому-либо еще сверх тех 500 инвесторов, что присутствовали в зале. Теперь нет никаких ограничений для осуществления общего предложения в соответствии с правилом 506. Нет и существовавшего ранее ограничения, требовавшего регистрировать IPO в SEC, если число акционеров превышало 500. Данный порог сейчас поднят до 2000 акционеров, причем краудфандинговые инвесторы не учитываются в этом числе.

Это может измениться после выхода новых правил, но, по всей видимости, инвесторы, осуществляющие прямые инвестиции без использования краудфандинговых веб-сайтов, по-прежнему должны будут являться аккредитованными инвесторами. Определение аккредитованного инвестора в том виде, в котором оно было опубликовано на веб-сайте SEC во время работы над этой книгой, не менялось с 1990-х гг., когда я впервые начал привлекать ангельское финансирование. Физические лица должны иметь собственный капитал (исключая стоимость основного жилья) не менее $1 млн или годовой доход $200 000 (или $300 000 вместе с супругой/супругом). В зависимости от типа компании или стадии ее развития наиболее подходящими могут быть разные предложения, ориентированные либо на аккредитованных инвесторов, либо на неаккредитованных инвесторов. Или, как разъяснил мой старый друг из Лондона Тони Фиш, описывая ситуацию с краудфандингом в Великобритании, пользователь просто врет, выбирая на сайте ответ на вопрос, удовлетворяет ли он требованиям, предъявляемым к аккредитованным инвесторам, но никто не проверяет правильность таких заявок. Тони является соучредителем Innovation Warehouse, совместно используемого ресурса в восточной части Лондона, а также соучредителем iNeed, которая недавно привлекла финансирование на краудфандинговом портале.

В любом случае финансирование получают больше компаний, и мы видим рост числа запусков стартапов. Уровень провалов у стартапов остается высоким, однако некоторые из них выживают и улучшают возможности выбора для классических ангелов и венчурных инвесторов. Понятно, что это идет на пользу предпринимателям, ангелам и венчурным инвесторам, но не очень здорово для некоторых наивных мелких инвесторов. Краудфандинговые инвесторы имеют определенное право на возврат средств, если они докажут, что предприниматель представил инвестиционную возможность в искаженном свете; некоторые инвесторы теряют свои вложения, если компания терпит крах даже несмотря на то, что она делает все от нее зависящее. К счастью, это не ведет к повышению судебного риска для стартапов.

С моей точки зрения, краудфандинг — превосходная идея, которая позволяет большому числу людей собирать средства, необходимые предпринимателю для старта. Я желаю всем краудфандинговым компаниям успеха и надеюсь, что SEC будет соответствующим образом регулировать и стимулировать этот чрезвычайно важный сектор.

Читать дальшеИнтервал:

Закладка: