Владимир Савенок - Ваши деньги должны работать. Руководство по разумному инвестированию капитала

- Название:Ваши деньги должны работать. Руководство по разумному инвестированию капитала

- Автор:

- Жанр:

- Издательство:Манн Иванов Фербер

- Год:2010

- Город:Москва

- ISBN:978-5-91657-084-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Савенок - Ваши деньги должны работать. Руководство по разумному инвестированию капитала краткое содержание

Как грамотно распорядиться ими, чтобы ваши деньги росли быстрее рынка, работали на вас, обеспечили вам безбедную жизнь в старости (или тогда, когда вы захотите «выйти на пенсию»)?

Автор этой книги – ведущий эксперт по управлению личными финансами – дает подробный обзор всевозможных способов выгодного инвестирования для частного лица. Рассмотрены три вида сбалансированных портфелей – консервативный, умеренный и агрессивный, – примерами для которых послужили реальные жизненные ситуации людей с разным отношением к финансовому риску.

Книга будет полезна бизнесмену, предпринимателю, финансовому и инвестиционному консультанту, частному инвестору.

Ваши деньги должны работать. Руководство по разумному инвестированию капитала - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Каждый банк-депозитарий продает определенное количество фондов – от 2 до 10 тысяч, в зависимости от количества управляющих компаний, с которыми он сотрудничает. Как правило, это классические взаимные фонды, хотя бывают и хеджевые. Входные пороги при инвестировании у разных брокеров варьируются, но обычно невысоки: от 1000 до 10 000 долларов в каждый фонд.

Технология. Как и при инвестировании в ПИФ, вы заполняете два документа – анкету и заявку на приобретение паев фонда – и копируете свой паспорт (обязательно заграничный!). Пакет документов (анкету, заявку и копию паспорта) отправляете в адрес банка-депозитария и ждете, пока вам откроют счет-депо и пришлют реквизиты для инвестирования (как правило, в течение двух недель). Далее переводите деньги по указанным реквизитам, и в течение месяца вам приходит выписка из банка-депозитария о приобретении указанного количества паев выбранного фонда по определенной цене. При изъятии средств подается соответствующая заявка с указанием реквизитов, на которые необходимо перевести денежные средства. Изъятие производится в течение 7–14 рабочих дней (для сравнения: в российских ПИФах это занимает 3–7 рабочих дней).

Инвестиционный счет в коммерческом банке

Не буду долго останавливаться на этом способе вложения средств за рубеж, так как он не самый эффективный, хотя, наверное, самый простой для инвестора. Вы сообщаете представителю банка, что хотите открыть инвестиционный счет с целью покупки различных активов. В зависимости от озвученной суммы вам предложат тот или иной вариант сотрудничества.

Самое главное – иметь сумму, достаточную для сотрудничества с банком. Как правило, зарубежные банки проявляют интерес к суммам от 1 млн долларов, хотя существуют и такие, которые могут открыть вам инвестиционный счет и при 50 000 долларов.

Российские банки – отдельная история. В них вам предложат сначала всю линейку собственных продуктов и продуктов своих партнеров, и только потом, возможно (и то лишь по вашей настоятельной просьбе), – продукты других компаний. Это в нашей терминологии называется конфликтом интересов.

Это главный, и очень существенный недостаток данного способа инвестирования, поэтому мы не рекомендуем его использовать. Банк – лучшее средство для хранения высоколиквидного страхового резерва наличности и для вывода средств с целью их расходования или пережидания периода падений на фондовом рынке. Однако в качестве партнера для инвестирования банк представляется достаточно сомнительным вариантом.

Накопительные программы в страховых компаниях

Мы уже касались этой темы в главе I: страховая компания может рассматриваться как способ инвестирования за рубежом. Причем в отличие от российских страховых компаний, применяющих в накопительном страховании только классический метод, на Западе существуют фондовые страховые компании.

В таких компаниях программы накопительного страхования представляют собой готовые инвестиционные портфели, которые состоят из различных фондов, котирующихся на мировых площадках.

Рассмотрим на примере.

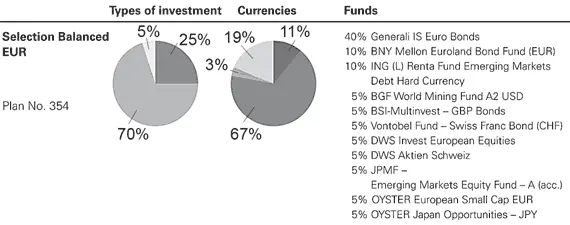

На рис. 17 вы видите инвестиционный портфель с гарантией сохранности капитала и доходности 2,75 %. Накопительную программу с такими условиями предлагает страховая компания Fortuna Life Insurance (Лихтенштейн). Это дочерняя компания страхового концерна The Generali Group Switzerland.

Рис. 17. Гарантированный инвестиционный портфель компании Fortuna Life Insurance

Источник: www.fortuna.li

Все фонды подобраны профессионалами, и при условии инвестирования именно в готовые портфели на срок не менее 10 лет вы получаете гарантию сохранности первоначально вложенного капитала и минимальной доходности 2,75 % годовых. [18]

Кроме того, при указанном способе инвестирования вы пользуетесь и другими преимуществами страхования:

• надежность;

• возможность получить доход свыше гарантированного за счет участия в прибыли;

• налоговые льготы;

• защита капитала;

• четкая процедура наследования.

Естественно, за такие гарантии нужно платить – в виде существенных комиссий и штрафов при досрочном изъятии.

Однако при желании вы можете отказаться от гарантий, и тогда вы вольны инвестировать на любой срок и самостоятельно подбирать фонды, но… это уже другой способ инвестирования, который принято называть «английским».

Английский способ

Обращение к западным страховым компаниям позволит вам найти очень ценные услуги, совмещающие private banking (доверительное управление), страхование и юридическую защиту. Для этого следует воспользоваться так называемым английским методом организации сбережений. Этот способ называется так потому, что первыми его предложили своим клиентам английские страховые компании в 1980-х гг., они и остаются лучшими в этом деле.

По сути это своеобразный гибрид страхового полиса и доверительного управления. Юридически инвестиции оформляются в виде страхового полиса – страхуется жизнь инвестора. Внутри этого полиса имеются все традиционные составляющие для управления инвестиционным портфелем. Величина страховки – 101 % от стоимости полиса.

Как правило, страховая компания ничего не продает своим клиентам и не заинтересована в том, чтобы их средства были вложены в конкретные фонды. Более того, вы сами можете заняться инвестированием. По указанию клиента страховая компания купит (и продаст) практически любой актив. Затраты на обслуживание полиса в среднем составляют 1,5–1,8 % в год от объема инвестиций. Все выплаты страховой компании легальны и защищены англосаксонским правом, бережно относящимся к чужой собственности. О таком способе организации сбережений имеет смысл задумываться тем, кто рассчитывает инвестировать на достаточно длительный период (минимум пять лет) сумму не менее 100 тысяч долларов. Для меньших сумм затраты на содержание полиса и управление портфелем будут слишком чувствительными. Тем, кто располагает меньшими суммами, но заинтересован в обеспечении страховой защиты своего инвестиционного портфеля, можно посоветовать накопительные программы с регулярными взносами. Такие программы очень хороши для тех, кто пока не имеет значительного капитала, но хочет инвестировать свои средства в зарубежные фонды и хедж-фонды.

Давайте взглянем на плюсы и минусы данного способа инвестирования.

Плюсы:

• возможность покупки огромного количества фондов и ценных бумаг в «одном окне»: инвестору, использующему данную технологию инвестирования, доступны практически все фонды, хедж-фонды, ETFs;

Читать дальшеИнтервал:

Закладка: