Майкл Эдлесон - Усреднение ценности. Простая и надежная стратегия повышения доходности инвестиций на фондовом рынке

- Название:Усреднение ценности. Простая и надежная стратегия повышения доходности инвестиций на фондовом рынке

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2022

- Город:Москва

- ISBN:9785961476583

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Майкл Эдлесон - Усреднение ценности. Простая и надежная стратегия повышения доходности инвестиций на фондовом рынке краткое содержание

Книга Эдлесона также будет полезна как введение в инвестиционную деятельность, поскольку в доступной форме излагает базовые идеи правильных инвестиций, а также предоставляет и объясняет математический аппарат для расчета (и оценки) доходностей, рисков и методов управления ими.

Усреднение ценности. Простая и надежная стратегия повышения доходности инвестиций на фондовом рынке - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

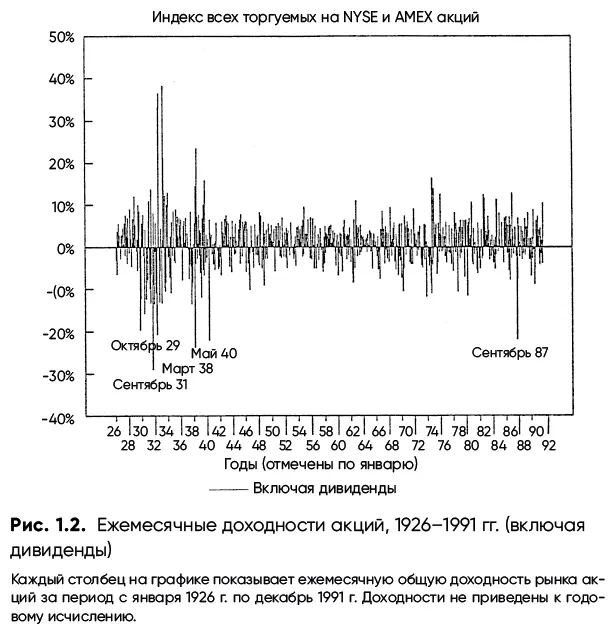

На рис. 1.2 показана общая доходность (рост капитала плюс дивиденды) за каждый месяц на протяжении 66 лет. Хотя для рынка крайне необычны изменения более чем на 20 % в месяц, вы можете заметить, что такое происходило в течение этого периода около десятка раз. Среднерыночная месячная доходность составляла чуть ниже 1,0 % (0,95 % ежемесячно), или 12 % в годовом исчислении [7] Этот средний показатель 12 % не противоречит ранее приведенной ставке роста с учетом сложного процента 9,98 %. Более высокое значение (12 %) получается путем простого усреднения всех годовых доходностей периода; значение же 9,98 % демонстрирует условно-постоянный прирост, который соответствует росту начального значения до значения конечного. В этом и состоит разница между средним арифметическим и средним геометрическим значениями. Простой пример: акции стоимостью $100, которые падают до $50 (‒50 %) в первый год, а затем отскакивают (+100 %) обратно до $100 во второй год. Среднее арифметическое, или просто среднее, этих двух показателей годовых значений составляет +25 %, однако годовой темп роста с учетом сложного процента от начала ($100) до конца ($100) периода явно был нулевым. Средние арифметические значения всегда выше средних геометрических. Это означает, что средняя доходность нескольких периодов всегда будет выше, чем фактическая компаундированная доходность совокупного периода.

. (См. врезку «Доходности и сложный процент».)

Каждый столбец на графике показывает ежемесячную общую доходность рынка акций за период с января 1926 г. по декабрь 1991 г. Доходности не приведены к годовому исчислению.

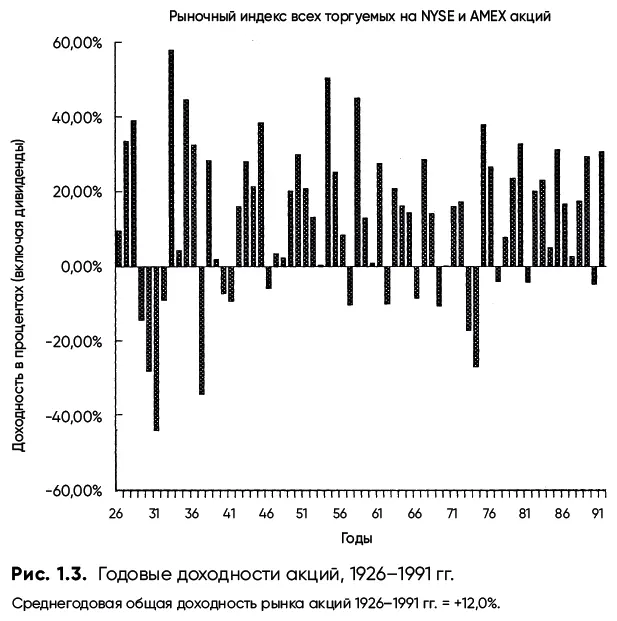

На рис. 1.3 представлены аналогичные данные, но уже не по месяцам, а по годам. Здесь легче увидеть, что рынок в целом растет, но на нем все еще присутствует волатильность, нарушающая тенденцию. Диапазон доходностей колеблется от ‒44 до +58 %, хотя со времен Второй мировой войны эти значения находятся в более узком диапазоне: от ‒28 до +51 %. Конечно, отдельные акции демонстрируют куда большую волатильность, чем рынок в целом, поэтому не стоит путать типичную рыночную доходность с данными отдельно взятой бумаги.

Доходности и сложный процент

Доходность инвестиций (возьмем, например, значение 8 %) должна быть привязана к определенному временнóму периоду. Обычно, но не всегда, используется годовая доходность. Когда мы переключаем наше внимание с одного периода на другой, нужно сделать перерасчет и для доходности.

Предположим, что общая доходность двухлетних инвестиций составила 21 %. Казалось бы, можно просто привести двухлетнюю доходность к годовой. Однако взять и разделить 21 % на 2, получив значение годовой доходности 10,50 %, будет ошибкой. Простое «усреднение» доходности игнорирует компаундирование, или сложный процент . Допустим, вы инвестировали $100 на два года и в первый год получили доход в размере 10,50 %. Это дает вам $110,50. При доходности 10,50 % во втором году вы получите $122,10 (10,50 % от $110,50 составляет $11,60). Это двухлетняя доходность 22,10 %, а вовсе не 21 %. На самом деле двухлетняя доходность 21 % эквивалентна годовой доходности 10 % ($100 + 10 % = $110; $110 + 10 % = $121; общая доходность 21 %).

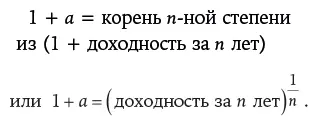

Если a – это годовая доходность, то следующая формула поможет вам рассчитать доходность с учетом сложного процента за n лет:

(1 + a) n = 1 + доходность за n лет.

В приведенном выше примере a = 10 % и n = 2, поэтому:

(1 + 0,10) 2= 1,21 = 1 + доходность за n лет,

где 0,21 = 21 % = двухлетняя доходность.

Этот процесс работает и в обратном направлении, если вам нужно найти годовую доходность, имея значения доходности за более долгий период. Если взять корень n -ной степени (на калькуляторе это соответствует возведению в степень  ), формула приобретет следующий вид:

), формула приобретет следующий вид:

Пример.Какая годовая ставка даcт вам 50 % доходности за пять лет?

1 + a = корень n -ной степени из (1 + 0,50) = (1,50) 0,2= 1,0845; a = 8,45 % годовых.

Эта операция также может быть использована для расчета доходности с учетом сложного процента (компаундированной доходности) на периодах, длина которых составляет менее года. С помощью формулы, данной выше, рассчитайте, какова будет ежемесячная доходность с учетом сложного процента, если годовая доходность равна 12 %? Подсказка: один месяц – это 1⁄12 года.

0,0095 = 0,95 % = месячная доходность.

Более общий вид формулы полезен для перевода месячных ставок в годовые. Предположим, что ваш длинный расчетный период в n раз больше вашего короткого расчетного периода. Тогда компаундированные доходности этих периодов будут связаны следующим образом:

(1 + доходность короткого периода) n = 1 + доходность длинного периода.

Предположим, вы можете зарабатывать на инвестициях 1,0 % ежемесячно. Какова окажется годовая доходность?

В этом случае доходность за короткий период составляет 0,01, а n = 12:

(1,01) 12= 1,1268 = 1 + длинная (годовая) доходность; 0,1268 = 12,68 % = годовая доходность.

Этот метод преобразования месячной доходности в годовую и наоборот наиболее корректен и используется на протяжении всей книги.

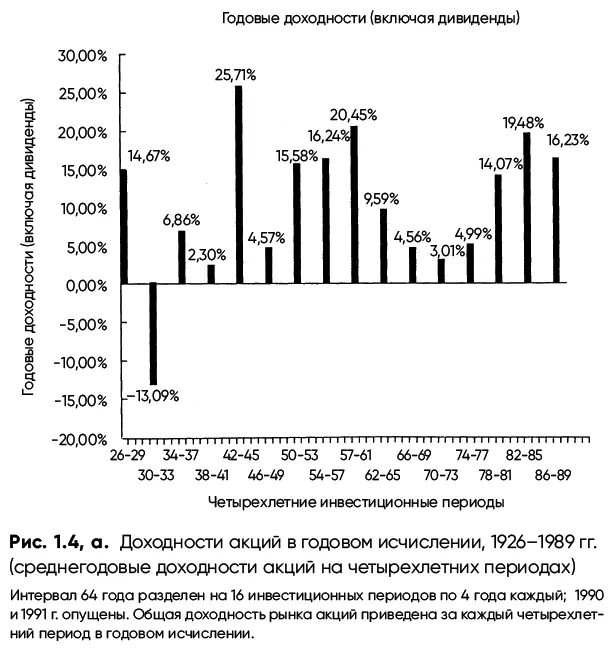

Несмотря на то, что рынок действительно является довольно рискованным местом, утверждение о том, что «время врачует раны» , применительно к нему можно назвать правдивым. Это заметно на рис. 1.4, а, где вместо однолетних мы рассматриваем четырехлетние периоды. На таком масштабе картина меняется: лишь самый тяжелый период в экономике, пришедшийся на Великую депрессию, показывает убыток. Годовая доходность в течение более длительных периодов менее изменчива, поскольку случайные движения рынка, а следовательно, и доходности, усредняются.

Мы можем также взглянуть на последние 64 года, начиная с 1928 г., поделенные на четырехлетние периоды. Результаты этого анализа приведены на рис. 1.4, б, и они немного отличаются. Хотя эти четырехлетние доходности все еще менее изменчивы, чем доходности за отдельные годы, но они показывают большее число убыточных периодов, чем предыдущий график.

Читать дальшеИнтервал:

Закладка: