Светлана Андреева - Воркбук начинающего инвестора

- Название:Воркбук начинающего инвестора

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2021

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Андреева - Воркбук начинающего инвестора краткое содержание

В недавнем прошлом я и сама так жила.

Жизнь и сознание перевернулись на 180 градусов 2 года назад, когда в мои руки попала первая книга по инвестициям.

С тех пор на тему экономии, планирования бюджета и финансирования было прочитано много литературы, пройдено множество обучений. Получено много знаний. Все – опробованы на практике.

В этой книге нет воды. Простым языком, понятным каждому, я даю выжимку только о тех инструментах и принципах, которые действительно работают.

По сути вы держите в руках интерактивную рабочую книгу начинающего инвестора. Темы для удобства работы разделены по дням. Для лучшего усвоения материала даются домашние задания.

В процессе чтения данной книги вы оптимизируете свой бюджет, найдете средства на инвестирование и совершите первые вложения в свое будущее, шагнув навстречу своему первому миллиону.

Воркбук начинающего инвестора - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Приведу еще один пример. Чужое мнение. Признайтесь, совершали ли вы хоть раз покупку товара/услуги по рекомендации звезды/блогера? Как это работает:

1. Вы симпатизируете звезде/блогеру,

2. Та/тот рекламирует продукт/бренд,

3. Вы автоматически начинаете симпатизировать продукту/бренду, ведь ваш кумир не может посоветовать плохого.

Также, для создания чувства срочности, маркетологи часто давят на нервы потребителям при помощи таймера обратного отсчета. Видели наверняка такой при продажах в соцсетях и на платформах онлайн магазинов?

«Ваша скидка исчезнет через 3… 2… 1…». Этот прием воздействия в психологическом маркетинге один из топовых. Он заставляет потребителя импульсивно совершать покупку быстрее, ведь драгоценное время тает на глазах.

Как мы выяснили, частично на наше подсознание регулярно активно влияют маркетологи.

Во многом свою лепту вносят и медиа. Красивую жизнь показывают в фильмах, в рекламе, журналах, на страничках соцсетей.

К чему может привести разглядывание красивых, загорелых и ухоженных моделей со страниц журнала?! К желанию срочно потратить всю зарплату на солярии и салоны красоты.

К чему может привести просмотр рекламы по телевизору? Еще за секунду до включения ТВ тебе ничего не было нужно. Одно нажатие кнопки – и ты уже жаждишь парфюм как у известной личности, чудо-пельменницу 5 в 1 из магазина на диване и жизни не смыслишь без сотой банки уж точно наверняка действующего волшебного крема из корней и веток редкого куста Ерундовника.

Да и как не сносить все прилавки, когда с голубого экрана ты регулярно слышишь, что ты этого всего достоен?

Записывая это на подкорочку, люди стараются больше зарабатывать не для того, чтобы обеспечить себе будущее, а для того, чтобы больше тратить. Браво, маркетологи! В результате даже работа в солидной фирме на хорошей должности – это не путь к снятию финансовых оков.

Информации и мотивации улучшать финансовую составляющую своей жизни у людей зачастую нет.

Я и сама по началу попала в этот круговорот. Работая на солидной должности в солидной компании столицы нашей страны, все заработанные средства я спускала на брендовую одежду, люксовый уход за собой, прогулки с подругами в дорогие рестораны Москвы. А как же иначе? Я ведь работала, я заслужила!

Годы шли. Я вышла замуж, родила второго ребенка. Семейный бюджет семьи в 4 человека на тот момент улетал в трубу со скоростью света. Мы жили в кредит, ежемесячно еле сводя концы с концами. В каждом углу дома находился не используемый хлам каждого члена семьи, который еще вчера казался самой жизненно необходимой покупкой.

У каждого же есть как минимум ящичек вещей, которые годами пролеживают под лозунгом «еще пригодится»?

Но разве так живут действительно обеспеченные люди?!

«Я не хочу так жить! Я изменю жизнь своей семьи!» – ежедневно пульсировало в моей голове. Я начала изучать книги по планированию бюджета, финансовой грамотности и инвестициям. Подписалась на тематические каналы и паблики. Применяла полученные знания на практике.

В один из дней мне попалась информация про сложные проценты.

Сложный процент – это начисление процентов и на основную сумму имеющихся средств, и на проценты, начисленные на эту сумму за предыдущее время.

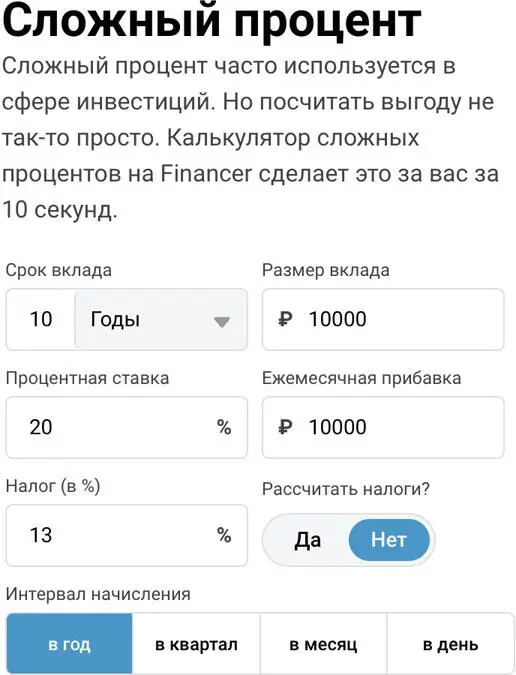

Посчитать сложные проценты быстро можно введя в поисковой строке любого поисковика фразу «Калькулятор сложных процентов».

Приведу пример такого расчета:

Допустим, мы ежемесячно инвестируем 10.000₽ под 20 % годовых, не снимая начисленные проценты, а оставляя их на счете.

Таким образом, сумма, на которую начисляются проценты, ежегодно растет, в результате чего увеличивается и сумма самих начисляемых процентов.

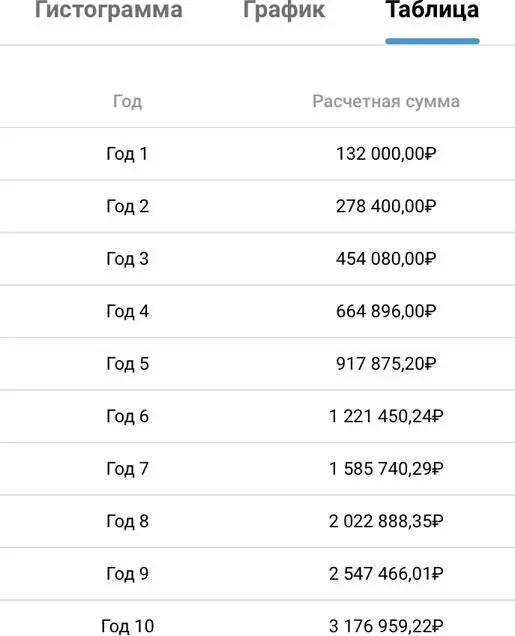

За 10 лет регулярных инвестиций по 10.000₽ под 20 % годовых без снятия процентов получаем 3.176.959₽.

Не плохо, да?

Узнав про сложные проценты я твердо решила, что каждый месяц мы должны экономить сумму, достаточную для минимального стартового инвестирования. Постепенно, но регулярно находя возможность эту сумму увеличивать.

Так была совершена первая инвестиция на бирже суммы в размере около 2200 рублей. Это были акции ОАО Газпром.

Согласитесь, такую сумму может найти семья с любым доходом!

Первое, с чего следует начать, планируя улучшение финансовой составляющей вашей жизни – это:

– анализ ваших расходов

– разумная экономия

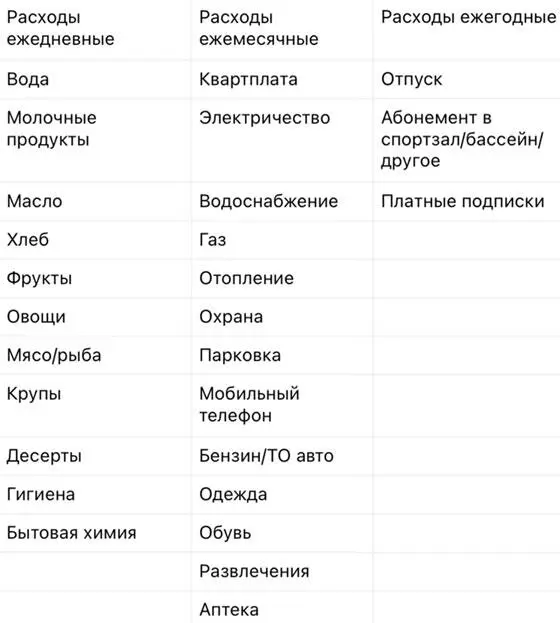

Пример группировки расходов для упрощения анализа:

Уоррен Баффет, один из самых известных инвесторов в мире, свой капитал в 13 млрд. $ создал с нуля, начиная с работы простым разносчиком газет. Вместо роскошной жизни напоказ он инвестировал. Смог отрегулировать свои траты он. Смогла я. Сможете и вы!

Ваш главный двигатель – ваша мотивация!

Задайте себе следующие вопросы:

1. Планируете ли вы свои расходы на неделю/месяц/год?

2. Знаете ли вы состав расходов вашей семьи по категориям (одежда/обувь/еда/коммунальные услуги/налоги/бытовая химия/развлечения/прочее)?

3. Знаете ли вы, сколько тратит каждый член вашей семьи по категориям?

4. Есть ли у вас четкие финансовые цели на год? 5 лет? 10 лет?

5. Определены ли финансовые инструменты достижения данных целей

Если ответы на все эти вопросы утвердительные – у вас наверняка уже имеется капитал. У большинства людей ответы будут отрицательные. Что делать в таком случае? Прорабатывать каждый вопрос.

Наверняка найдутся те, кто к определенным самоограничениям морально не готов. В таком случае предлагаю вам ответить на вопросы:

– За какое количество человек вы несете финансовую ответственность? (вы сами, дети, супруги, родители и тд)

– Что будет, если завтра вы потеряете работу?

– Сколько месяцев/лет вы сможете прожить в состоянии безработицы с сохранением привычного уровня достатка для вас и зависящих от вас людей?

– Как при сохранении текущих финансовых укладов вашей жизни вы видите свою старость?

Зависимость от зарплаты = финансовая незащищенность. Есть зарплата – есть хлеб. Нет зарплаты – что тогда?

Единственный способ изменить ситуацию – заставить ваши финансы работать на вас.

Читать дальшеИнтервал:

Закладка: