Лоран Жак - Опасные игры с деривативами: Полувековая история провалов от Citibank до Barings, Société Générale и AIG

- Название:Опасные игры с деривативами: Полувековая история провалов от Citibank до Barings, Société Générale и AIG

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2017

- Город:Москва

- ISBN:978-5-9614-5136-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Лоран Жак - Опасные игры с деривативами: Полувековая история провалов от Citibank до Barings, Société Générale и AIG краткое содержание

Опасные игры с деривативами: Полувековая история провалов от Citibank до Barings, Société Générale и AIG - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В начале XIX в. на зерновом рынке США наблюдались значительные колебания цен. После сбора урожая фермеры наводняли рынок зерном, и цены катастрофически падали. Через несколько месяцев возникал дефицит, и цены вновь поднимались. Вместо поставки на рынок всего урожая сразу фермеры (продавцы) и мельники (покупатели) стали заключать форвардные контракты, чтобы избежать ценовых колебаний и распределить поставки зерна во времени. В этих условиях Чикаго быстро превратился в центр хранения и торговли зерном и его последующей транспортировки на восток по железной дороге или водным путем по Великим озерам. В 1848 г. на Чикагской товарной бирже началась организованная фьючерсная торговля: форвардные контракты трансформировались во фьючерсы в результате стандартизации, обеспечивающей более удобную (благодаря унифицированной градации товаров) и надежную торговлю (с гарантийным обеспечением, исключающим риск контрагента). Объектом фьючерсной торговли стали физические сырьевые товары, включая и полезные ископаемые, и сельскохозяйственную продукцию.

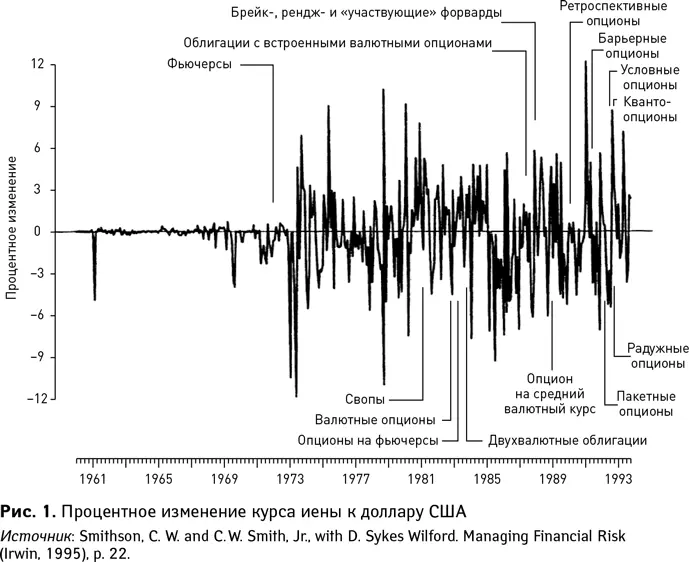

Эра информации.Более века спустя произошел взрывной рост инноваций в сфере финансовых производных инструментов (в отличие от деривативов, связанных с сырьевыми товарами). Он был обусловлен, прежде всего, отказом от Бреттонвудской системы фиксированных курсов валют в 1971 г. Волатильные валютные курсы способствовали вступлению мировой финансовой системы в новую эру дерегулирования и финансовых инноваций, принесших на рынок валютные фьючерсы, опционы, свопы, свопционы и другие инструменты, как показано на рис. 1. Уже в 1972 г. на вновь образованном Международном валютном рынке (отделении Чикагской товарной биржи) началась торговля валютными фьючерсами. Вскоре после этого отмена регулирования процентных ставок в США дала толчок к появлению процентных инструментов, рынок которых намного превысил по объему рынки валютных и товарных деривативов. В 1977 г. на Чикагской товарной бирже был введен в оборот самый успешный контракт всех времен – фьючерс на казначейские облигации США. Совершенно естественно, что по мере возрастания рисков усиливалось и желание фирм и финансовых институтов защитить себя путем хеджирования с использованием финансовых деривативов.

Деривативы и богатство народов

Деривативы действительно являются сложными инструментами, развитие которых происходило по спирали под влиянием растущей волатильности цен на сырьевые товары, курсов валют, цен акций и процентных ставок. Их основное назначение – эффективная передача риска от фирм, неприспособленных к принятию риска и не желающих его принимать, к фирмам, обладающим избыточной способностью к принятию риска и стремящихся к его увеличению. Фирмы первой группы называют хеджерами . Они участвуют в торговле деривативами для снижения или исключения существующего ценового риска. Авиакомпании, например, активно торгуют деривативами на керосин для ограничения риска изменения цен на реактивное топливо. Фирмы второй группы обобщенно называют спекулянтами . Они торгуют деривативами с целью получения прибыли и намеренно повышают свои риски. Примером таких спекулянтов являются трейдинговые департаменты инвестиционных банков и хедж-фонды. Благодаря деривативам передача риска стала гораздо более точной и эффективной, а ее стоимость упала благодаря развитию компьютерных технологий и финансовой теории.

Итак, деривативы позволяют экономическим субъектам – домохозяйствам, финансовым институтам и компаниям нефинансового сектора – воспользоваться выгодами разделения труда и перераспределения риска. Однако можно ли утверждать, что деривативы создают стоимость и увеличивают богатство народов? Не являются ли крупные инциденты, связанные с деривативами (и являющиеся предметом этой книги) и с завидной регулярностью происходящие в лучших мировых компаниях, доказательством разрушения, а не создания богатства? Ведь совокупные убытки от зарегистрированных неудачных сделок с деривативами превышают $25 млрд, а с учетом AIG приближаются к $200 млрд. Ответ отрицателен в обоих случаях: деривативы – игра с нулевым итогом. Убыток одной из сторон контракта означает прибыль другой стороны. В отличие от физических разрушений, происходящих в результате природных катаклизмов, например урагана «Катрина» или землетрясения в г. Кобе, инциденты с деривативами в худшем случае ведут к перераспределению богатства, но не к его разрушению. К сожалению, для акционеров любой из пострадавших компаний, которые потеряли значительную часть, а подчас и все свои инвестиции, довод о том, что их богатство не пропало, а лишь перешло к более удачливым банкирам, трейдерам или хедж-фондам, вряд ли будет утешением. Вот и возникает вопрос, не следует ли ужесточить регулирование, чтобы оградить менеджеров от провалов с деривативами?

Структура книги

Эта книга – не очередной учебник по финансовым производным инструментам. Ее цель – раскрыть секреты таких инструментов на примере компаний, игравших на рынке деривативов и понесших значительные убытки. Для одних причиной краха стал честный, но неумелый финансовый инжиниринг. Другие пострадали от слишком рискованных спекуляций зарвавшихся трейдеров, чья бесконтрольная игра привела к банкротству.

Все наши истории уникальны. Каждая рассказывает об особенностях неудачного использования деривативов и знакомит читателя с одним из производных инструментов. Каждая глава посвящена одному крупному инциденту с деривативами. Вначале приводится описание событий, а затем – анализ финансовой схемы и допущенных ошибок. Каждая глава самодостаточна в плане представления материала и его полноты. В результате, ряд ключевых концепций раскрывается под различными углами на протяжении книги. В конце каждой главы приводятся выводы или «мораль». Как ни странно, организации не учатся на чужом опыте: они продолжают повторять ошибки, совершенные другими.

Книга знакомит читателя не только с главными героями каждой истории, но и с различными институтами, от транснациональных корпораций до универсальных банков, центральных банков, торговых компаний, хедж-фондов и муниципальных органов управления. Истории изложены не в хронологическом порядке, а по группам производных инструментов: форварды, фьючерсы, опционы и свопы (см. резюме каждой главы в табл. 1). Читатель заметит, что характер каждого инструмента остается неизменным, независимо от того, на чем он основан: на валютах, сырьевых товарах, процентных ставках или фондовых индексах.

Читать дальшеИнтервал:

Закладка: