Коллектив авторов - Инвестиции в инфраструктуру: 2016, 2017, 2018. Сборник аналитики InfraONE

- Название:Инвестиции в инфраструктуру: 2016, 2017, 2018. Сборник аналитики InfraONE

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5126-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Инвестиции в инфраструктуру: 2016, 2017, 2018. Сборник аналитики InfraONE краткое содержание

Аналитика InfraONE Research признана на рынке. Материалы используют в работе чиновники профильных министерств, представители бизнеса и госкомпаний. Сборник будет интересен как тем, кто интересуется рынком инвестиций в инфраструктуру, так и тем, кто готовит свой проект к реализации или заинтересован в организации финансирования.

Инвестиции в инфраструктуру: 2016, 2017, 2018. Сборник аналитики InfraONE - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

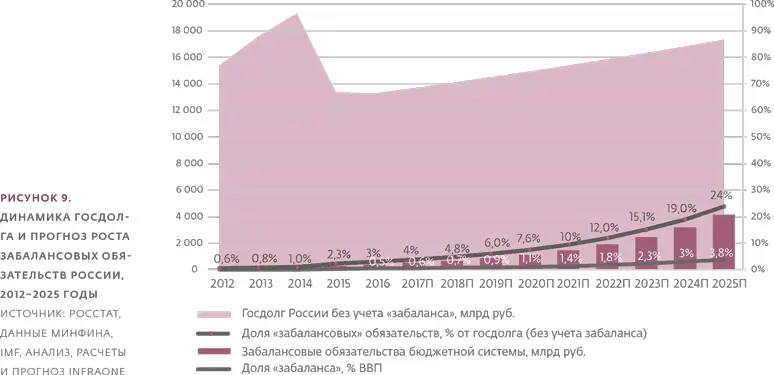

Согласно нашим расчетам, совокупные забалансовые обязательства российской бюджетной системы по итогам 2016 года составляли порядка 400 млрд руб.

Единого мнения насчет привлечения инвестиций через формирование параллельных обязательств у участников рынка и регуляторов во всем мире нет.

По такому принципу, например, отражается в будущих бюджетных периодах разница между «планом» и «фактом» минимального гарантированного дохода концессионера (МГД). Только эта дельта будет учитываться в бюджете на следующий период (для тех концессий, где это применимо), а не весь плановый МГД, который, несмотря на общее заблуждение, является лишь расчетным ориентиром. При этом, во многих проектах МГД и вовсе не срабатывает, то есть предмет для дискуссии отсутствует.

С одной стороны, то, что долг не отражается на балансе, не означает, что его нет. С другой стороны, он не отражается в полном объеме во многих случаях именно потому, что никогда не наступит.

Но это лишь один из источников забалансовых обязательств. Есть еще платежи государства за создание объектов государственной собственности (капитальный грант) или компенсация эксплуатационных расходов и другие. Они могут (но редко) выходить за пределы одно-, трехлетнего бюджетного цикла и быть рассчитаны на длительный период.

В большинстве случаев, когда говорят о «забалансовых обязательствах», смешивают в одну кучу капитальный грант, эксплуатационную субсидию (которая тоже может быть меньше плановой) и МГД (который может и вовсе не наступить).

Обязательства, которые принимает на себя государство, заключая концессии и ГЧП, в большинстве случаев выходят за бюджетный цикл и далеко не всегда в принципе «срабатывают». На деле указанные 400 млрд руб. могут оказаться 150 или даже 100 миллиардами, но такой статистики в России не ведется. Как, впрочем, и в большинстве стран.

Пока, по нашей оценке, общий объем «забалансовых» долгов российских бюджетов не превышает 3 % всех «открытых» обязательств страны и составляет всего 0,5 % ВВП (см. рисунок 9). Такой уровень «параллельного» долга не кажется критичным: при сохранении темпов роста госдолга в среднем на 3 % в год к 2025 году объем «забаланса» в России достигнет максимум 24 % всех обязательств.

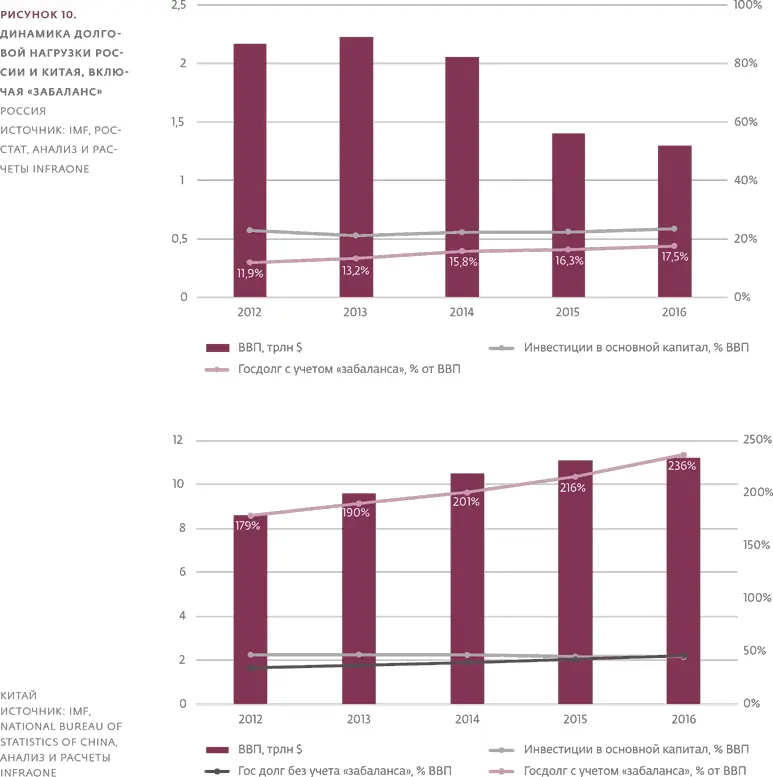

Доля долгов страны с учетом «параллельных» обязательств едва превышает 17,5 % ВВП («забаланс» в них всего 0,5 % ВВП), для сравнения в Китае этот показатель составляет почти 240 % ВВП (с долей забаланса в нем 64 %), и государство эту нагрузку выдерживает, хоть и балансирует на грани (см. рисунок 10 и подробнее см. «Чем полезен и опасен «забаланс»: победы и ошибки Китая»).

Конечно, наращивать «скрытый» долг до бесконечности нельзя, но учитывая, что в концессионных и ГЧП соглашениях он, как правило, разнесен по годам, нынешний уровень задолженности регионов не кажется критичным.

Мы считаем, что российские регионы и федеральный бюджет вполне способны справиться с нынешними «забалансовыми» обязательствами и даже их нарастить. C учетом недостатка на рынке проектов для финансирования и среднем приросте «забаланса» примерно на 30 % в год (оценка InfraONE), момент, когда долг перестанет быть незначительным, по нашему мнению, наступит примерно через 8–10 лет.

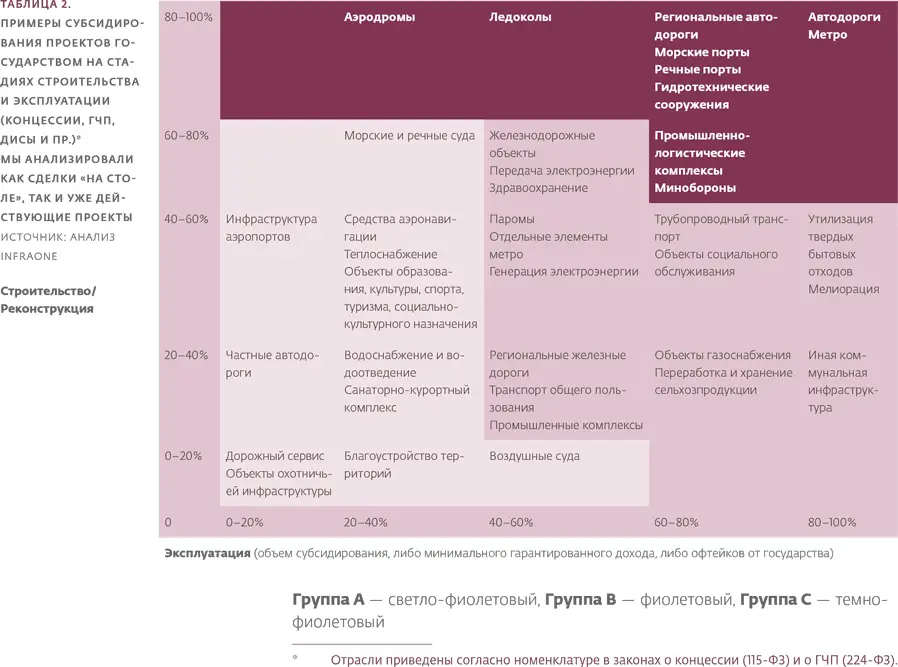

В большинстве уже реализующихся в России концессионных и ГЧП-проектов соотношение бюджетных инвестиций к частным в среднем 3:1. Примерно в 60 проектах, которые, по нашей оценке, могут быть запущены в ближайшие год-два, оно на уровне около 30 % бюджетных вложений к 70 % частных (если не брать в расчет наиболее тяжелые с точки зрения капитальных затрат проекты в сфере транспорта). В идеале этот показатель должен достичь 1:3.

Полагаем, на горизонте двух-трех лет больше шансов запуститься будет у тех проектов, которые в меньшей степени ориентированы на прямое участие государства: за счет капитального гранта на этапе строительства, либо эксплуатационного платежа, МГД и прочих гарантированных платежей – на этапе эксплуатации.

То есть наиболее перспективны для запуска проекты из группы А таблицы 2 – все, что касается дорожного сервиса, благоустройства, сфер культуры и развлечений, ЖКХ и прочих. Также неплохие шансы, на наш взгляд, у группы В, причем здесь, вероятно, будет проще проектам из нижней части таблицы, где капзатраты значительно ниже эксплуатационных. А вот те объекты, которые нуждаются в более серьезных вложениях государства, скорее всего, будут запускаться в основном в тех случаях, когда их удастся структурировать так, чтобы снизить потребности в бюджетном финансировании за счет более детального распределения рисков.

В сегментах, оставшихся пустыми, сделки тоже возможны, но в 2017–2018 годах они будут скорее исключениями, так как предполагают слишком большую ответственность государства, либо частной стороны.

Хоть в законах о концессии и ГЧП закреплена возможность предоставления инвесторам федеральных и региональных госгарантий, о них инфраструктурным проектам стоит забыть.

Федеральные гарантии более-менее активно применялись на первых концессиях. Как правило, Минфин необходимости в них не видит, и чаще всего он прав: большинство проектов можно структурировать без госгарантий.

В регионах дела обстоят еще печальнее – объем долга у них такой, что они просто не могут себе позволить воспользоваться этим инструментом. И даже если попытаются, инвесторы уже давно не воспринимают эту меру поддержки всерьез. Во-первых, у регионов чаще всего просто нет денег, чтобы заплатить, кроме того в некоторых субъектах к госгарантиям применяется субсидиарная ответственность, что существенно снижает ценность гарантийного механизма.

Стоит иметь в виду, что регионы из топ-10 все же могут предоставлять «уважаемые рынком» гарантии. Но они знают им цену и не слишком торопятся их давать, придерживая для иных случаев. За аксиому здесь берется утверждение, что ГЧП и концессии можно делать, используя иные инструменты господдержки. Часто их мнение не беспочвенно.

Мы считаем, что, вопреки расхожему заблуждению, госгарантии больше не в авангарде рынка. Они не исключены в единичных проектах, но трендом быть перестали.

Читать дальшеИнтервал:

Закладка: