Павел Трунин - Перспективы российского рубля как региональной резервной валюты

- Название:Перспективы российского рубля как региональной резервной валюты

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2013

- Город:Москва

- ISBN:978-5-7749-0780-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Павел Трунин - Перспективы российского рубля как региональной резервной валюты краткое содержание

Перспективы российского рубля как региональной резервной валюты - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Таким образом, для того чтобы стать резервной, валюте необходимо быть стабильной, быть валютой крупной экономики, широко вовлеченной в мировую торговлю и имеющей развитые финансовые рынки. Однако еще раз подчеркнем, что статус резервной приобретается валютой только после того, как центральные банки других стран начинают использовать эту валюту для хранения своих резервов.

1.1.1. Классификация валют

Термин «резервная валюта» изначально применялся для характеристики валют тех стран, валюты которых могли быть использованы для кредитования других государств и которые обладали значительными резервными позициями в МВФ [Сторчак, 2009]. Такая этимология термина достаточно обоснована, так как для предоставления кредитов другим странам МВФ может использовать только средства стран-участниц, аккумулированные в фонде. Если спрос на кредиты в валюте определенной страны высок, фонд использует для своих операций именно эту валюту. В размере использованной части средств в национальной валюте страна получает дополнительное право требования к МВФ, т. е. увеличивает свою резервную позицию. Таким образом, резервная позиция больше у тех стран, валюты которых востребованы на рынке в наибольшей степени и широко используются для кредитования в рамках МВФ.

Формальная классификация валют по возможности использования в операционной деятельности, применяемая МВФ, выглядит следующим образом.

Неиспользуемые валюты (non-usable currencies) – валюты стран, имеющих небольшую резервную позицию в МВФ, маленькие официальные резервы и дефицит платежного баланса. Эти валюты фонд не использует для кредитования других государств. Тем не менее средства, номинированные в таких валютах, хранятся в фонде и составляют значительную часть пассивов МВФ.

Используемые валюты (usable currencies) – резервные валюты – валюты, которые могут быть использованы фондом для кредитования других стран-участников. Объем средств в используемых валютах составляет до 2/3 от общего объема средств фонда. Список используемых валют определяется на ежеквартальной основе Исполнительным советом фонда. [2] Информацию и списки используемых валют начиная с 2000 г. можно найти на официальном сайте МВФ: http://www.imf.org/cgi-shl/create_x.pl?ftp.

Не существует списка критериев, выполнение которых автоматически приводит к переводу валюты в статус используемой, однако наибольший вес имеют показатели устойчивости платежного баланса и резервная позиция страны-члена в МВФ.

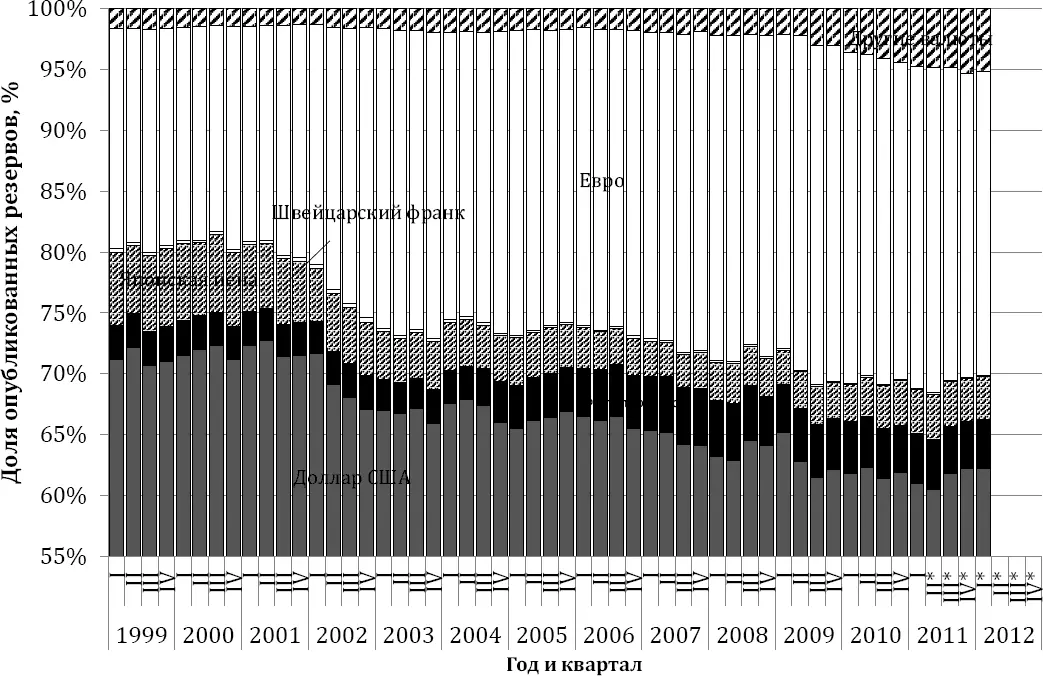

Рис. 1.1.Распределение официальных международных резервов по основным валютам

* Предварительная оценка.

Источник: Данные МВФ http://www.imf.org/external/np/sta/cofer/eng/index.htm.

Свободно используемые валюты (freely usable currencies) определяются в статье XXX Соглашения МВФ [IMF, 2011a] как валюты государств – членов МВФ, которые широко используются в мировых расчетах и активно торгуются на международных валютных рынках. В настоящий момент – начиная с 1998 г. и до особого распоряжения МВФ – в качестве свободно используемых валют определены евро, японская иена, фунт стерлингов и доллар США. [3] Информация приводится в соответствии с [IMF, 2008]. Решение № 11 857-(98/130).

Свободно используемые валюты играют важнейшую роль в деятельности МВФ. Именно к этим валютам привязано финансирование фонда, а также вся его операционная деятельность по кредитованию и получению выплат от стран-должников.

Распределение международных резервов центральных банков по основным валютам (для тех резервов, валютная структура которых раскрывается, т. е. для 55 % международных резервов в мире) представлено на рис. 1.1.

1.2. Функции резервной валюты в международной торговле

Рассмотрим причины использования нескольких резервных валют в международных расчетах. Если бы все экономические агенты в мире могли производить расчеты, применяя только национальные валюты, то необходимости в резервных валютах не было бы. Однако экономическая реальность такова, что при расчетах во внешнеторговой операции импортер (покупатель), как правило, не способен быстро получить нужную сумму для оплаты в валюте экспортера (поставщика) из страны, не являющейся одной из крупных мировых экономик. Это связано с тем, что для получения требуемой валюты необходимо, чтобы нашелся экономический агент, заинтересованный в обмене такой же суммы валюты импортера на валюту экспортера. То же самое касается расчетов на международных рынках капитала: привлечение средств из-за рубежа для инвестирования внутри страны предполагает, что полученную в качестве кредита сумму в иностранной валюте необходимо обменять на национальную валюту. То есть должен найтись владелец национальной валюты, который заинтересован в покупке именно такой суммы валюты кредитора. Если заемщик и кредитор расположены в странах, экономические отношения между которыми осложнены по каким-либо причинам, то провести такую валютообменную операцию непросто.

Таблица 1.2. Функции международной резервной валюты

В статье [Kenen, 1983] все функции, которые выполняет резервная валюта, разделены на три группы (см. табл. 1.2). При этом каждая ячейка таблицы соответствует определенному фактору спроса на резервную валюту.

Считается, что определение цен в международных операциях обычно производится в валюте экспортера. В действительности очень часто на решение о выборе валюты влияют другие факторы. Во-первых, многое зависит от роли импортера в мировой торговле. Если страна-импортер является крупным заказчиком, формирующим значительную часть спроса на продукцию экспортера, то вполне вероятен переход на ценообразование в валюте импортера. Во-вторых, способность экспортера устанавливать цены в национальной валюте зависит от его собственной позиции на мировом рынке. Обычно компании из развивающихся стран предпочитают устанавливать цены не в национальных, а в ведущих мировых валютах. В-третьих, в случае давно сформировавшихся стандартизированных рынков, например, при поставках сырьевых и сельскохозяйственных товаров, все игроки принимают определенные правила по определению цен на эти товары. В настоящее время практически на всех рынках сырья цены определяются в долларах США.

С точки зрения монетарных властей, вопрос об определении цен на международном рынке стоит в несколько ином ракурсе. Основная цена, на которую влияет государство на валютном рынке, – это цена национальных денег. И если внутри страны в качестве измерителя стоимости денег выступает покупательная способность денежной единицы, которая определяется инфляцией, то на мировом рынке центральный банк сталкивается с проблемой определения стоимости национальной валюты относительно валют других стран. В случае использования валютного курса как инструмента денежно-кредитной политики, в том числе для целей фиксации валютного курса, в качестве основного целевого курса обычно используется только одна валюта или в некоторых случаях корзина из двух-трех валют.

Читать дальшеИнтервал:

Закладка: