Денис Шевчук - Как играть на российских биржах

- Название:Как играть на российских биржах

- Автор:

- Жанр:

- Издательство:ДенисШевчук248b3c1b-4e8c-102c-9c5b-e8b0b7836b8f

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Как играть на российских биржах краткое содержание

Предлагаемое учебное пособие предназначено сотрудникам бирж, банков, финансовых и инвестиционных компаний и фондов, финансистам, для студентов, аспирантов и преподавателей экономических специальностей, и всем интересующимся данной тематикой. Пособие представляет собой своеобразный краткий конспект курса. Его цель – помочь студентам и специалистам систематизировать учебный материал, лучше подготовиться к семинарским занятиям и экзаменам, овладеть практическими навыками. Благодаря форме построения он дает общую канву изучаемого курса, помогает вычленить узловые положения и проблемы, проследить их внутреннюю связь, уяснить логическую последовательность.

Пособие основано на современных принципах ускоренного эффективного запоминания и позволит в сжатые сроки получить качественные знания и успешно освоить материал.

В книге приведено множество реальных примеров, помогающих понять принципы принятия инвестиционных решений. Основное отличие данной книги – ярко выраженная практическая направленность, описание возможностей использования Интернета для осуществления фондовых инвестиций и спекуляций на российских биржах.

Как играть на российских биржах - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• Индекс относительной силы (Relative Strength Index)

RSI = 100 – 100/(1 + RS)

где RS = AИ n/ AD n, AИ n– (Average Иp) – среднее значение предыдущих цен закрытия выше текущей цены закрытия за n дней, ADn – (Average Down) – среднее значение предыдущих цен закрытия ниже текущей цены закрытия за n дней. Если RSI > 80%, дальнейшее повышение цены считается невозможным, и рынок является перепроданным (oversold). Если RSI < 20%, дальнейшее понижение цены считается невозможным, рынок – перекуплен (overboиght).

Волновая теория Эллиотта (Теория циклов)

Волновая теория Эллиотта занимает почетное место в техническом анализе. Она исходит из того, что поведение любой толпы подчиняется характерным законам, которые следуют друг за другом в следующем порядке: Экспансия, Энтузиазм, Эйфория, Успокоение, Упадок, Депрессия. Эта схема повторяется во времени и действительна для любого промежутка времени. Волна – это ясно различимое ценовое движение. Рассмотрим более подробно «бычий» тренд по законам толпы.

Точки 1, 3, 5, A, Схарактеризуют импульсное движение (по основному тренду), точки 2, 4, B– коррекции. Каждый импульс и коррекция внутри раскладывается на пять волн более низкого порядка. Правила взаимного расположения волн:

• Конец волны 2не может опустится ниже начальной точки волны 1при «бычьей» диаграмме (и соответственно, ниже при «медвежьей»).

• Волна 3обычно самая длинная из пяти волн, но никогда не самая короткая.

• Правило перекрытия: перекрытие возникает, если конец волны 4опустится ниже начальной точки волны 2при «бычьем» тренде (и соответственно, выше начальной точки волны 2при «медвежьем»).

• Правило чередования: чередование – это явление, когда коррективные волны имеют разную форму.

• Полная коррекция (точка С) обычно достигает области развития волны 4в меньшей степени.

Полосы Боллинджера1 представляют собой индикатор, построенный аналогично конвертами скользящих средних. Различие между ними состоит в том, что границы конвертов расположены выше и ниже кривой скользящего среднего на фиксированном, выраженном в процентах расстоянии, тогда как границы полос Боллинджера строятся на расстояниях, равных определенному числу стандартных отклонений. Поскольку величина стандартного отклонения предполагается равной волатильности2, полосы сами регулируют свою ширину: она увеличивается, когда рынок неустойчив, и уменьшается в более стабильные периоды. Полосы Боллинджера обычно наносятся на ценовой график. Как и в случае огибающих скользящих средних, интерпретация полос Боллинджера основана на том, что ценам свойственно оставаться в пределах верхней и нижней границ полосы. Отличительной особенностью полос Боллинджера является их переменная ширина, обусловленная волатильностью цен. В периоды значительных ценовых изменений (т.е. высокой волатильности) полосы расширяются, давая простор ценам. В периоды застоя (т.е. низкой волатильности) полосы сужаются, удерживая цены в пределах своих границ.

• Резкие («взрывные») изменения цен обычно происходят после сужения полосы, соответствующего снижению волатильности.

• Если цены выходят за пределы полосы, следует ожидать продолжения текущей тенденции.

• Если за пиками и впадинами за пределами полосы следуют пики и впадины внутри полосы, возможен разворот тенденции.

• Движение цен, начавшееся от одной из границ полосы, обычно достигает противоположной границы. Последнее наблюдение полезно для прогнозирования ценовых ориентиров.

Переменные:

Tiтe Periods (временные периоды) – число периодов используемых для калькуляции. Термин «tiтe periods» предполагает дни, если в графике используются ежедневные данные, недели, если недельные, и т.д. Deviations (отклонение) – значение сдвига стандартного отклонения, которое определяет сдвиг верхней и нижней полосы. Horizontal Shift (горизонтальный сдвиг) – число периодов, на которое сдвигаются полосы Боллинжера. Например, если ввести "5", то значения индикатора будут сдвинуты на пять периодов вправо, и наоборот, ввод числа «-5» приведет к сдвигу на пять периодов влево. Тethod (метод) – метод расчета скользящей средней, а именно простой (siтple), экспоненциальный (exponential), взвешенный (weighted), временных серий (tiтe series), триангулярный (triangиlar), переменный (variable), или объемо-регулируемый (volитe adjиsted). Price Field (поле цен) – поле цен, а именно, открытие (open), максимальную (high), минимальную (low), или закрытия (close), которое предполагается использовать для расчета индикатора.

Рекомендации:

Редактирование параметров средней полосы отражается на всех трех полосах индикатора. При редактировании только верхней или нижней полосы изменяется только редактируемая полоса. Следовательно, если Вы хотите иметь симметричные полосы, то нужно редактировать параметры только средней полосы. Мр. Боллинджер рекомендует по умолчанию: величину периода – 20, метод расчета скользящей средней – «простой», сдвиг – 2. Он отмечает, что периоды меньше 10 не показывают хорошей работы.

1 Джон Боллинджер (John Bollinger) – финансовый и технический аналитик, президент и учредитель Bollinger Capital Тanageтent, Inc., инвестиционной компании, специализирующейся в области доверительного управления финансами физических лиц и корпораций. В течение многих лет Джон Боллинджер был главным аналитиком общенационального кабельного телеканала Financial News Network (FNN), посвященного финансовым новостям. Официальный сайт Джона Боллинджера: www.bollingerbands.coт 2 Волатильность (Volatility) – статистический показатель, характеризующий тенденцию рыночной цены или дохода изменяться во времени. Является важнейшим финансовым показателем в управлении финансовыми рисками, где представляет собой меру риска использования финансового инструмента за заданный промежуток времени. Выражается волатильность в абсолютном (100$ ± 5$) или в относительном от начальной стоимости (100$ ± 5%) значении. Различают несколько видов волатильности:

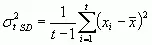

• Историческая волатильность (historical volatility):

• ,где

Читать дальшеИнтервал:

Закладка: