Терри Бернхем - Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках

- Название:Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках

- Автор:

- Жанр:

- Издательство:Издательство Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-24328-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Терри Бернхем - Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках краткое содержание

Книга способна перевернуть представление об экономике в целом и финансовом мире в частности как самых обычных людей, далеких от названных сфер, так и профессионалов. В ней раскрываются биологические причины иррационального поведения человека и объясняется их влияние на инвестиционные предпочтения. Автор дает конкретные практические советы о том, чем нужно руководствоваться при приобретении акций, облигаций, валюты, золота, недвижимости, получении кредитов и депозитов. Рекомендации помогут вам разбогатеть или по меньшей мере добиться материального благополучия.

Книга будет интересна всем, кто интересуется проблемами биржевой игры, и тем, кто хочет разобраться в особенностях человеческого поведения на фондовых и финансовых рынках, увидев их в необычном ракурсе.

Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

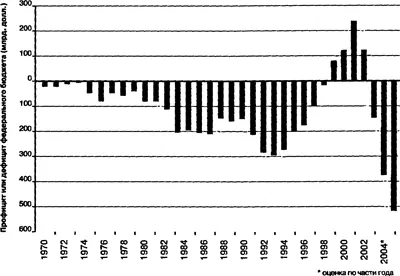

В удивительно короткий срок беспокойство по поводу профицита бюджета развеялось, и Америка вернулась к добрым старым дням бюджетного дефицита. За каких-то четыре года более чем 200-миллиардный профицит превратился в прогнозируемый дефицит, превышающий 500 млрд долл.

Рис. 4.1. Заемщик дядюшка Сэм. Административно-бюджетное управление

После болезненного спада ажиотажа на фондовом рынке Федеральная резервная система, стремясь смягчить негативные последствия этого события для экономики, существенно понизила учетную ставку. Журналисты в своем большинстве уверены в том, что кредитно-денежная политика всегда выручит американскую экономику в трудные времена. Алана Гринспэна частенько величают вторым по влиянию лицом в США. Каждое заявление Федеральной резервной системы тщательно анализируют, выискивая в нем тончайшие нюансы грядущей кредитно-денежной политики.

Ежемесячно правительство обнародует данные о величине потребительских расходов в США. На Уолл-стрит восторженно приветствуют каждый отчет о том, что американцы продолжают тратить деньги, словно бутлегеры (контрабандисты. — Примеч. ред. ) 1920-х годов, тогда как любые признаки бережливости потребителей вызывают негативную реакцию. Предполагается, что чем выше расходы американских потребителей, тем лучше для экономики.

Действительно ли благосостояние страны возрастет, если она будет тратить больше, чем зарабатывает, и регулярно включать денежный печатный станок?

Нет. Бюджетный дефицит способствует расточительству. Дешевые деньги порождают инфляцию, а не повышают благосостояние. Наконец, даже при очень малом объеме потребительских расходов (как, например, в Японии), норма личных сбережений американцев все равно останется практически равной нулю. Если бы расточительство и печатный станок были способны обеспечить рост экономики, то многие ныне стагнирующие страны оказались бы экономическими супердержавами. А семь лет, которые студент провел в колледже жирным, пьяным и тупым, были бы хорошим началом карьеры.

Будучи аспирантом, я выступал за команду Гарварда по фрисби — «Гарвард Алтимит Фрисби». Один из наших соперников, колледж Уильямса, имел превосходную команду, но лишь до тех пор, пока однажды ее основные игроки одновременно не окончили колледж. В следующем году мы нанесли команде Уильямса сокрушительное поражение. Во время этой встречи обескураженные соперники взяли тайм-аут, чтобы сменить тактику игры. Один из них сказал: «Ничего, сейчас мы узнаем, как действовать против них», на что другой заметил: «И кто же из оставшихся в команде нас научит?» Ответ оказался неутешительным — никто.

Еще один аргумент в арсенале пессимистов относится к американским товарам: «Кто их станет покупать?» Ответ неутешительный — никто.

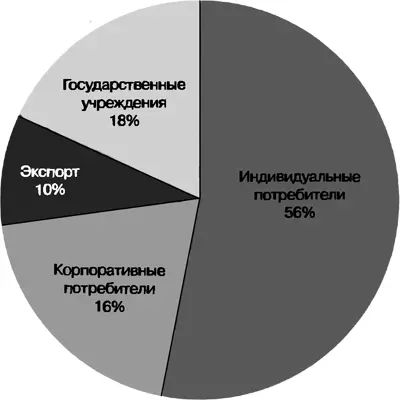

Прояснить последствия финансового похмелья поможет рис. 4.2, на котором показаны категории покупателей американских товаров. Диаграмма построена по фактическим данным о покупках товаров. К примеру, те деньги, которые правительство взимает на социальное обеспечение, практически сразу же возвращаются от правительства к населению. Поэтому налог на социальное обеспечение, собираемый правительством, учтен в категории «Индивидуальные потребители США». Но зато не учтены покупки американцами иностранных товаров.

Рис. 4.2. Покупатели американских товаров. Данные министерства торговли США за 2004 год

Существуют четыре основные категории покупателей товаров и услуг, произведенных в США: 1) индивидуальные потребители, 2) корпоративные потребители, 3) зарубежные потребители, (4) государственные учреждения. Далее мы проанализируем покупательную способность этих четырех групп и покажем, что ситуация большинства из них не способствует росту покупательской активности.

Расходы потребителей обусловлены как их доходами, так и общим уровнем благосостояния. Другими словами, тем, сколько мы зарабатываем и насколько мы состоятельны.

Вследствие спадов на финансовых рынках общий уровень благосостояния американцев в 2004 году был практически идентичен показателю 2000 года [65] Федеральная резервная система США. www.federalreserve.gov

. Но даже несмотря на отсутствие роста благосостояния, американские потребители продолжают тратить. К несчастью, рост доходов американцев также существенно замедлился. Средний годовой рост доли личных доходов, направляемых на потребление, упал с 4 % в последнем пятилетнем периоде XX века до 2,7 % с начала XXI века [66] Бюро экономического анализа, www .bea.gov , табл. 2.1.

.

Если американские потребители не становятся богаче, одновременно получая все меньший доход, то как можно надеяться, что их покупательская активность не снизится? Это возможно, но только за счет уменьшения нормы сбережений. На рисунке 4.3 представлен график динамики нормы сбережений индивидуальных американских потребителей.

С исторического уровня 10 % норма личных сбережений опустилась практически до нуля. Хотя данный показатель еще имеет некоторый запас для снижения, я склонен считать, что на графике наметилась тенденция к смене направления. Рост нормы сбережений — это благоприятный признак в долгосрочной перспективе, но он также означает, что в ближайшие несколько лет американские потребители вряд ли станут катализатором экономического роста.

Рис. 4.3. Американцы не склонны к накоплению. Министерство торговли США

Соображение о том, что рост сбережений вредит экономике, известно как «парадокс бережливости». Накопление денег — это благоразумное и замечательное дело для каждого в отдельности, однако чем больше денег люди откладывают, тем меньше они тратят на покупки.

Резюмируем положение индивидуальных американских потребителей так: рост уровня их благосостояния, равно как и их доходов, замедлился. Рассчитывать на то, что американские потребители продолжат поддерживать экономику США, можно лишь при дальнейшем снижении нормы сбережений. Если же потребители вернутся к своему более традиционному бережливому поведению, это серьезно затормозит экономику.

Вывод . Маловероятно, что индивидуальные американские потребители выступят в роли главного источника экономического роста.

Читать дальшеИнтервал:

Закладка: